Autor: Carlos Contreras

En la mayoría de los países desarrollados existe preocupación sobre el riesgo de insostenibilidad de sus sistemas de pensiones públicas (basados en esquemas de reparto). En un contexto de bajo nivel de natalidad, envejecimiento gradual de la población y aumento de la esperanza de vida, se espera un fuerte aumento en la ratio de dependencia y un impacto negativo relevante sobre las finanzas públicas derivado de déficits de seguridad social y mayores gastos de la sanidad pública. Este efecto se dejará sentir particularmente en los próximos años, ya que la generación del baby boom está alcanzando la edad de jubilación y se mantendrá durante un cierto periodo (previsiblemente hasta 2050).

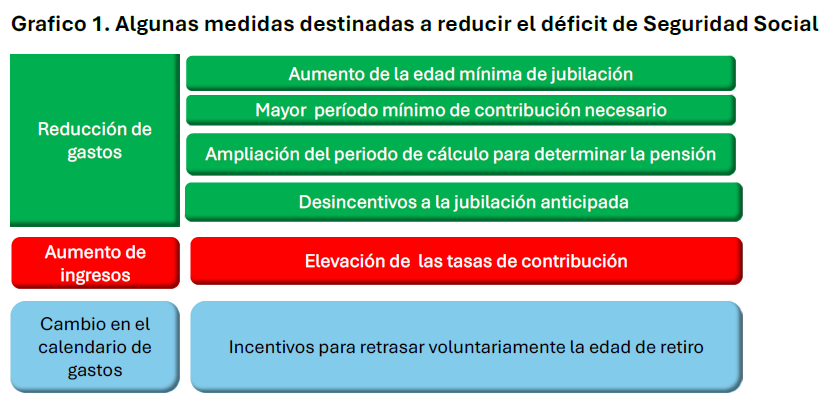

Los responsables de las políticas públicas han estado aplicando reformas para frenar la tendencia al alza del gasto en pensiones y revertir la disminución de los ingresos de la seguridad social. Las principales medidas destinadas a reducir el déficit son las que se muestran el Gráfico 1.

Medidas en adoptadas en España

En relación con el aumento de los ingresos, el gobierno ha venido aumentando las tasas de cotización a la seguridad social por varias vías. Por ejemplo, de cara a 2025 aumenta el que se ha denominado (sin mucha justificación) Mecanismo de Equidad Intergeneracional, cuya tasa aumenta del 0,7% al 0,8%; se incrementa la “cuota de solidaridad” que grava los salarios que superan la base máxima de cotización con tasas entre el 0,92% y el 1,17%; y se ajusta al alza la base máxima de cotización en 1,2 puntos sobre la inflación. Estas medidas tienen dos impactos negativos. Por una parte, suponen un incremento en los costes laborales totales en una economía como la española con una tasa de desempleo que duplica la media de Unión Europea. Por otra parte cuando, como es el caso, las elevaciones en las tasas sociales no se corresponden con incrementos las pensiones futuras se produce un deterioro en el nivel de contributividad que agrava la desafección respecto del sistema.

En otro orden de cosas, con el objetivo de realizar un cambio en el calendario de los gastos de seguridad (menos gastos hoy por mayores gastos futuros), en 2021 se introdujo la jubilación voluntaria diferida que permite a los trabajadores (por cuenta ajena o por cuenta propia) percibir una determinada prestación en su futura pensión si optan por prolongar su vida laboral más allá de la edad normal de jubilación. Los incentivos para retrasar la jubilación en España aplican también a las empresas que contratan a aquellos trabajadores que optan por prolongar su vida laboral, que pueden acogerse a exenciones en las cotizaciones sociales.

Además, la legislación española en materia de seguridad social permite combinar trabajo y jubilación si se pospone el retiro durante un mínimo de un año más allá de la edad legal de jubilación. Después de este período, el trabajador suele tener derecho a recibir el 50% de la pensión. La parte de la pensión pública recibida, sujeta a la revalorización estándar, es compatible con cualquier otro ingreso del trabajo en el sector público o privado, incluido el empleo a tiempo completo o parcial y el trabajo por cuenta propia. La percepción de la pensión es independiente de la cuantía de la remuneración percibida por el trabajo realizado.

La conciliación del trabajo y la percepción de una pensión funciona en España bajo dos regímenes: la jubilación parcial y la jubilación flexible. Ambos esquemas, que permiten compatibilizar la percepción de un salario a tiempo parcial con la parte proporcional de la pensión correspondiente, comparten ciertas características, pero se basan en principios diferentes. La persona que opta por la jubilación a tiempo parcial es un trabajador que tiene la opción de jubilarse pero decide seguir trabajando al menos a tiempo parcial. Por el contrario, la persona que opta por acogerse a la jubilación flexible es un jubilado que decide volver a trabajar. Bajo la fórmula de jubilación flexible, la pensión se reduce en proporción al número de horas trabajadas, que deben estar entre el 75% y el 50% de una jornada laboral a tiempo completo. En la jubilación parcial, los trabajadores deben tener la edad mínima que da acceso a percibir una pensión y haber cotizado durante un mínimo de 15 años, con un mínimo de dos años de cotización incluidos en este período. En general, la reducción de la jornada laboral en este régimen se sitúa entre el 25% y el 50%.

La decisión respecto de la fecha de salida del mercado laboral es una cuestión compleja. El análisis económico de la edad óptima de jubilación sugiere que ésta corresponde a la que, entre las opciones disponibles, proporciona al trabajador una combinación preferida de tiempo libre e ingresos. El aspecto financiero es bastante relevante, pero también importan otros factores como las costumbres sociales y determinadas variables personales como el estado de salud, la actitud hacia la jubilación o la preferencia por el ocio. Además, el cese del empleo de los trabajadores de más edad no siempre depende de su propia voluntad: hay numerosos casos de jubilación anticipada involuntaria.

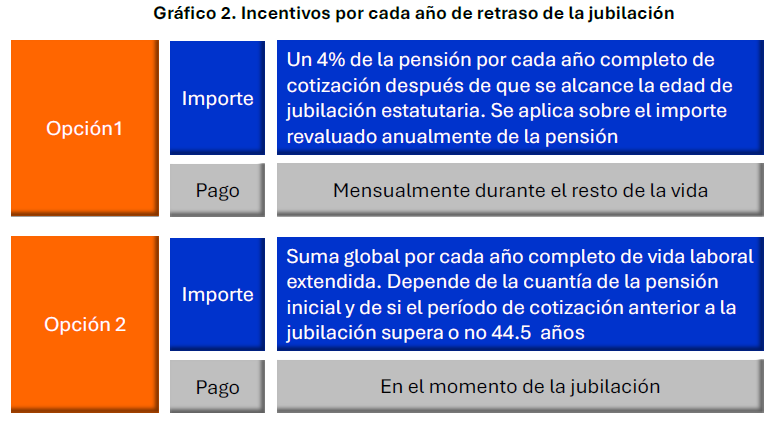

En España las personas que optan por diferir su jubilación pueden elegir entre tres opciones respecto de cómo recibir el incentivo. Las dos primeras se comentan en el Gráfico 2.

En la opción 2 el importe de la suma global que puede recibirse por cada año de diferimiento del retiro aumenta con el monto de la pensión inicial: para 2024 estos importes pasaban de 4.423 euros o 4.865 euros[1] para pensiones (de 14 pagas) de 600 euros mensuales hasta 12.141 euros o 13.555 euros[2] para pensiones de 3.175 euros. Estas cifras se actualizarán para 2025 con la inflación.

En 2023, se introdujo una tercera opción que es una fórmula mixta que permite recibir una parte como suma fija inicial y otra parte como complemento mensual de la pensión. Para optar por esta alternativa, es necesario posponer la edad de jubilación por un período de al menos dos años y los empleados deben demostrar un mínimo de 15 años de cotizaciones a la seguridad social al momento de solicitar esta prestación

¿Es mejor aceptar una suma fija inicial o el complemento mensual?

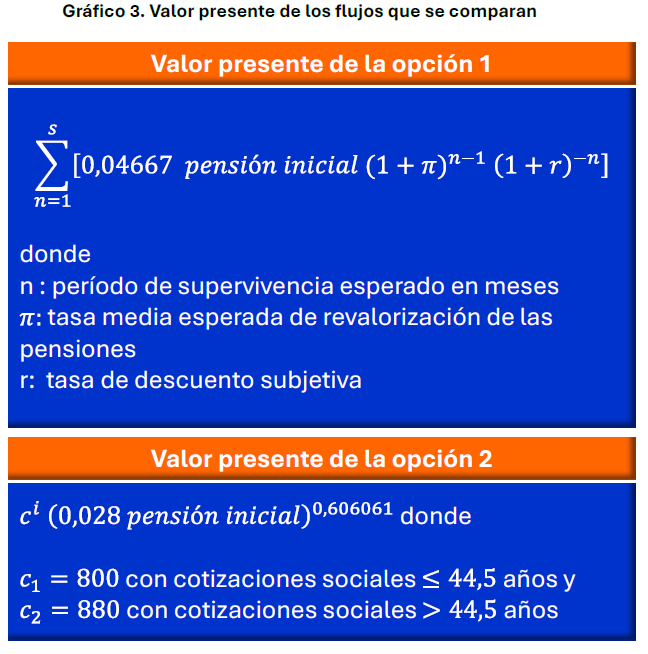

Hay dos decisiones que pueden ser objeto de análisis. En primer lugar, la decisión de diferir el momento óptimo de retiro, que exige un análisis económico complejo. Si partimos de que la decisión ya se ha adoptado, el segundo análisis consiste en determinar si es mejor aceptar el incentivo para diferir la jubilación a través de una suma global o si, por el contrario, conviene elegir el complemento mensual adicional durante el resto de la vida. Esta última cuestión puede analizarse desde una perspectiva financiera. La elección óptima en este sentido depende de una serie de valores percibidos por el individuo, incluyendo el período de supervivencia esperado, la tasa media prevista de revalorización de las pensiones y la tasa de descuento subjetiva (que indica la preferencia temporal por el consumo del trabajador).

El análisis financiero de la decisión implica comparar el valor presente de los flujos financieros de ambas opciones. En la opción 1 el número de flujos (n= s-1) depende del período esperado de supervivencia tras la jubilación, considerando que éstos se revalorizan a una tasa esperada π y se descuentan a una determinada tasa (r). En la opción 2, el valor presente es el propio importe del incentivo, ya que se recibe al inicio de la jubilación como pago único. Véase Gráfico 3.

[1] Si se ha cotizado o no más de 44,5 años.

[2] Si se ha cotizado o no más de 44,5 años.

Por supuesto, cuanto mayor sea el período de supervivencia previsto tras la jubilación la probabilidad de elegir el incentivo en forma de complemento mensual de la pensión será mayor.

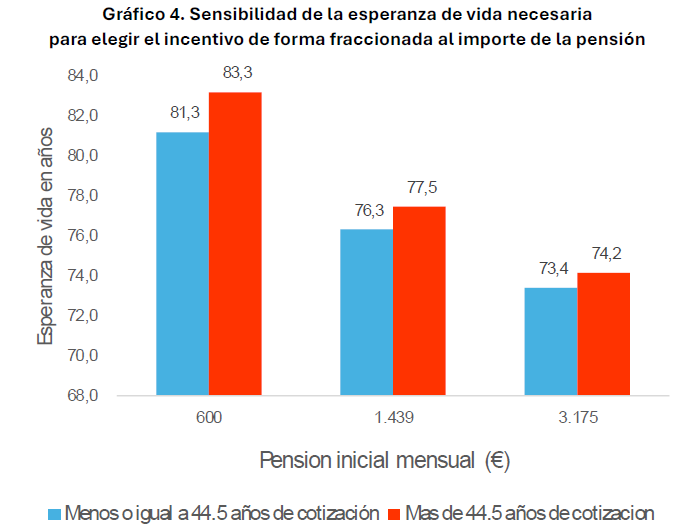

Consideremos un caso base en el que la tasa media prevista de revalorización de las pensiones es del 2% y la tasa subjetiva de preferencia temporal por el consumo del trabajador es del 4%. El resultado del análisis indica que un trabajador: i) con derecho a retirarse a los 65 años; ii) que retrasa su jubilación un año; iii) tiene una pensión inicial de 1.423 euros[3] y iv) ha cotizado a la seguridad social durante menos de 44,5 años, debe sobrevivir hasta los 76,3 años para estar financieramente mejor recibiendo una cantidad mensual adicional de pensión en lugar de una suma global inicial. En el caso de que un trabajador que hubiera cotizado por un periodo igual o superior a 44,5 años, la edad de supervivencia necesaria se incrementaría hasta los 77,5 años. La razón es que la cuantía a tanto alzado en cuestión es un 10% superior a la del caso anterior, pasando de 7.515 € a 8.267 €, mientras que el porcentaje que determina el complemento mensual no discrimina en función del período de cotización.

Otra conclusión del análisis es que, para una determinada esperanza subjetiva de vida del pensionista, la decisión de recibir el incentivo como un pago inicial o de forma fraccionada durante el resto de la vida, el importe de la pensión inicial no es neutral. Cuanto mayor es la pensión inicial menor es la esperanza de vida mínima necesaria para que sea preferible elegir la forma de pago mensual frente al pago fijo inicial. En el Gráfico 4 se ofrece una sensibilidad al respecto para el mismo caso base de diferimiento de un año en la edad del retiro.

[3] Esta fue la pensión media para España en el periodo 2024. Para el Régimen General, la pensión media fue de 1.598 euros, mientras que para el Régimen de Autónomos fue de 961 euros.

Por otra parte, cuanto mayor es la preferencia temporal por el consumo actual (la tasa de descuento), menor es el valor presente de los flujos futuros descontados y, en consecuencia, mayor la esperanza de vida necesaria para que no se elija la opción del incentivo consistente en la suma fija inicial. Un aumento en la tasa prevista de revalorización de las pensiones es el contrario. Así, el incremento en un punto porcentual en la diferencia entre la tasa de descuento subjetiva y la tasa media esperada de revalorización de la pensión incrementa entre 5 y 7 meses el período de supervivencia necesario para que el complemento mensual sea preferible.

Finalmente, conforme aumenta el período de retraso del retiro la probabilidad de optar por una prestación mensual complementaria obviamente disminuye. A modo de ejemplo, un pensionista que decide posponer su jubilación por un período superior a 7 años (es decir si tenía derecho a jubilarse a los 65 años esperar hasta los 72 años) y tiene una esperanza de vida estimada de 86 años y una pensión de jubilación inicial de 800 euros, según el modelo debería optar por recibir el incentivo como una suma global. Con pensiones superiores y la misma esperanza de vida sería, sin embargo, preferible elegir el complemento de forma fraccionada.

Las funciones estimadas para realizar los cálculos pueden encontrarse en Contreras (2025).

Contreras, C. (2025) “Analysis of deferred retirement incentives in Spain: what to choose?” https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5021903

Autor: Carlos Contreras: Licenciado y Doctor en Economía (UCM) y M.Sc. in Economics (University of York). Profesor Titular de Economía Aplicada (en excedencia). Ha publicado en Review of Public Economics IEF, Revista de Economía Aplicada, Journal of Public Administration, Finance and Law, Applied Economic Analysis, Journal of Infrastructure Systems, Papeles de Economía Española, Información Comercial Española, Journal of Insurance and Financial Management etc. Autor entre otros libros de “El papel del gobierno en la era digital” o “DeFi: ilusiones, realidades y desafíos”.