Autor: Fernando Vega

El pasado 15 de noviembre tuve la oportunidad de defender mi Tesis Doctoral “Aspectos esenciales en la fase de la Configuración de Carteras Estratégicas dentro del proceso inversor: Efecto del tiempo y de la composición sobre los rendimientos probables”[1] (https://www.linkedin.com/posts/fernando-vega-g%C3%A1mez-894bb6202_tesis-doctoral-d-fernando-vega-g%C3%A1mez-activity-7269330904018276353-nuda?utm_source=share&utm_medium=member_desktop). La Tesis, dirigida por el profesor D. Pablo Alonso, respalda académicamente el Proceso Inversor en Activos Financieros y cubre las lagunas existentes en las etapas del proceso a través de la redacción de artículos publicados en revistas académicas internacionales de primer nivel. Esto, en el Sector de Gestión de Patrimonios, en el que la práctica totalidad de las publicaciones son marketing u opinión, era absolutamente necesario para avanzar en el objetivo de elevar el servicio de la gestión financiera dentro de nuestra sociedad.

Conceptualmente las etapas del Proceso Inversor son 5: Planificación, Configuración de la Cartera Estratégica, Configuración de la Cartera Táctica, Selección de Gestores y Evaluación de Resultados.

Es necesario conocer los objetivos financieros y vitales del inversor, su aversión al riesgo, sus condicionantes fiscales, … antes de acometer una inversión. John Campbell con su artículo “Household Finance” sienta las bases de la Planificación Financiera. La importancia de dicha planificación la demostró Harry Markowitz en su artículo “Consumption, Investment and Insurance in the game of life” donde aquellos inversores que habían planificado su inversión obtenían un rendimiento medio superior entre un 1% y un 3%. Y es que, además de proporcionar luz al gestor de patrimonios, la planificación aporta al inversor un anclaje de la convicción de la consecución de sus expectativas que le ayudará a atravesar escenarios adversos de mercado sin tomar decisiones de desinversión erróneas.

La Configuración de la Cartera Estratégica probablemente sea la fase del proceso más determinante. Dicha cartera es aquella que per se debe cumplir con los objetivos del inversor descritos en la planificación y fue definida por William Sharpe en su concepto de “Integrated Asset Allocation”. La Cartera Estratégica es inalterable en el tiempo, excepto en situaciones de rebalanceos periódicos, y por las lagunas académicas que hay en su conformación, es el ámbito donde se han desarrollado los estudios que recoge la Tesis.

La Configuración de la Cartera Táctica es la fase del proceso en la que la Cartera Estratégica se adapta al día a día. Los mercados financieros no recogen automáticamente en los precios de los activos los fundamentales que los respaldan, sino que dichos precios responden a los flujos de compra y venta de los inversores, incorporando sus euforias y sus miedos ante los dispares eventos que se van produciendo. Esto produce una disociación entre los conceptos de valor y precio y, por tanto, oportunidades o riesgos que el inversor puede aprovechar adaptando a ellos su Cartera Estratégica en la denominada Cartera Táctica.

Sobre la Selección de Gestores Stephen Brown y William Goetzman con su artículo “Performance Persistence” demostraron que, no solo hay gestores que son capaces de batir a sus índices de referencia, sino que además éstos pueden ser seleccionados a priori.

La Evaluación de Resultados es absolutamente necesaria para analizar la eficiencia en los pasos anteriormente descritos del proceso inversor y fueron Gary Brinson, Brian Singer y Gilbert Beebover los que sentaron sus bases en su artículo “Determinants of Portfolio Performance”.

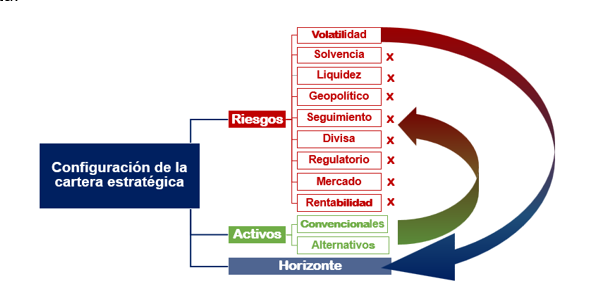

Pero vamos a centrarnos en la Configuración de la Cartera Estratégica, dado que habíamos definido que era probablemente el paso más determinante del Proceso. Hay tres factores determinantes en la elaboración de una Cartera que a Largo Plazo cumpla con los objetivos definidos por el inversor: los riesgos a evitar, las clases de activos susceptibles de evitar dichos riesgos y el horizonte temporal con el que se cuenta.

[1] “Critical Aspects at the Strategic Portfolio Configuration Stage of the Investment Process: Effect of Time and Composition on likely Returns”. Fernando Vega Gámez. 2024.

Podríamos definir que los principales riesgos a evitar en la Configuración de una Cartera Estratégica son volatilidad, solvencia, liquidez, geopolítico, de seguimiento, de divisa, regulatorio, de mercado y de rentabilidad. El primero de ellos, la volatilidad, que supone la variabilidad de los precios de los activos financieros en los mercados, no solamente supone un riesgo sino, como definíamos anteriormente, también una oportunidad. El riesgo en sí mismo radica en la capacidad del inversor de soportar valoraciones temporales de sus activos por debajo de su expectativa de precio, pero si se ha construido bien la Cartera Estratégica, este riesgo desaparece.

El resto de riesgos descritos deberán ser, por tanto, evitados por las clases de activos susceptibles de formar parte de la Cartera Estratégica. Es evidente que hay Clases de Activos que conllevan riesgos que deberían ser evitados en la conformación de la Cartera Estratégica. Pero hay otras clases de activo menos evidentes sobre las que se debe aportar luz.

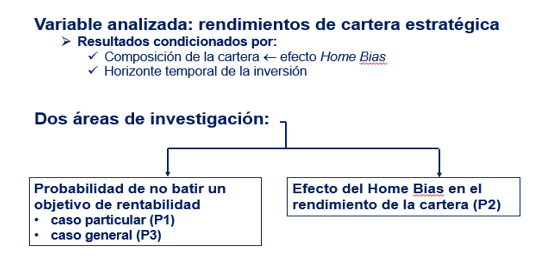

La investigación realizada en esta Tesis se ha centrado en la problemática de la configuración de la Cartera Estratégica y, en concreto, en los dos puntos señalados previamente: el horizonte temporal de una inversión y las clases de activos susceptibles de formar parte de la Cartera Estratégica y, en concreto, sobre el efecto del Sesgo Local.

Sobre el sesgo local se publicó el paper junto al profesor Pablo Alonso, “Home bias and the returns of strategic portfolios: neither always so good nor so bad”, en la revista académica Journal of Behavioral and Experimental Finance en abril de 2024.

Sobre el horizonte temporal de una inversión se redactaron dos papers. El primero de ellos, “How likely is it to beat the target at different investment horizons: an approach using compositional data in strategic portfolios” con el profesor Pablo Alonso, publicado en Financial Innovation en junio de 2024, y el segundo paper desarrollado con los profesores Pablo Alonso e Irene Albarrán, que se encuentra en revisión por parte de la misma revista académica.

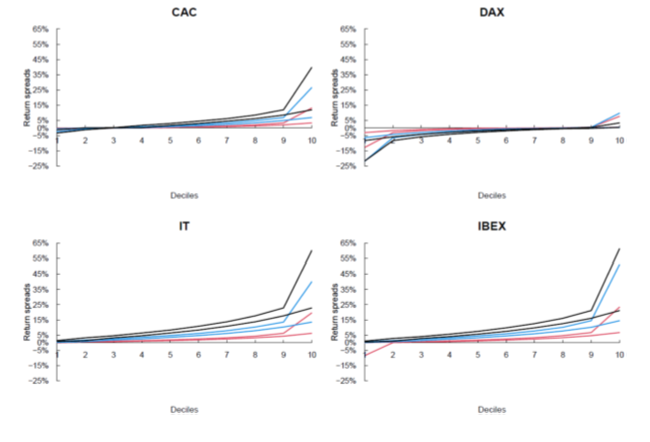

Para el análisis sobre el Home Bias se utilizó un modelo Logit y los resultados se expresan en el cuadro adjunto tanto para el CAC francés, como para el DAX alemán, el Mibtel italiano y el IBEX español. Los gráficos expresan cómo, salvo para el DAX, cuanto mayor sea la reducción del peso en el activo, mayor será la rentabilidad.

Las conclusiones del artículo son claras:

- No se puede afirmar que el sesgo local sea favorable para el rendimiento de una Cartera Estratégica.

- Es evidente que la inversión en el mercado norteamericano siempre favorece el rendimiento de la Cartera Estratégica.

- También es evidente que cuanto mayor es el horizonte temporal de la inversión, mayor es el diferencial de rendimientos.

Sobre la investigación en el entorno del horizonte temporal de una inversión, hay que recordar que, desde un punto de vista formal, el modelo de media varianza de Markowitz plantea un escenario atemporal, en el que la duración de la inversión no es ni siquiera contemplada. No obstante, estudios posteriores si consideran la importancia del tiempo en cualquier proyecto de inversión y, aunque algunos autores han formulado propuestas para fijar el horizonte temporal adecuado, el trabajo realizado no pretende un modelo para conocer la estructura óptima de cartera, sino destacar las pautas que desde el punto de vista académico debe seguir la Configuración de la Cartera Estratégica.

Los objetivos fueron estimar la probabilidad de que los rendimientos de una Cartera Estratégica no superen un determinado umbral de rentabilidad en un determinado horizonte temporal y estimar el número de años que se necesitan para batir al objetivo marcado con un cierto nivel de probabilidad. Para ello se generaron aleatoriamente 10.000 carteras sobre las que se estimaron probabilidades mediante un modelo Logit. Una de las novedades que aportan estos estudios es la utilización del “compositional data”, sobre los que cabe decir que hay constancia de que hasta el momento se han utilizado en campos como la biología o la geología, pero no que se hubieran utilizado en el campo financiero, siendo a nuestro juicio, por tanto, ésta la primera vez en el Sector que se utiliza. La importancia relativa de las variables se ha realizado mediante Random Forest y se analizaron las 101 combinaciones de activos posibles que resultan de variar los pesos de renta fija y renta variable en unidades entre el 0% y el 100%, utilizando datos diarios entre 1999 y 2023. Los objetivos de rentabilidad considerados han sido la preservación de capital y batir a la Deuda Pública de largo plazo y el despliegue computacional representa un total de 600 millones de probabilidades estimadas aproximadamente.

El estudio, teniendo en cuenta el nivel de probabilidad que se quiera trabajar y el grado de exposición a renta variable que un inversor pueda o quiera tener, determina el número de años que deberá plantearse tener la inversión para cumplir con su objetivo.

Los resultados obtenidos en estos artículos nos llevan a las siguientes conclusiones:

- Los activos con mayor impacto en los resultados son la renta variable española y la norteamericana, la primera en negativo y la segunda en positivo.

- Los resultados dependen de la tripleta distribución de activos, horizonte temporal y nivel de probabilidad.

- Para asegurar la preservación de capital en un horizonte temporal dado, se debe tener muy en cuenta el grado de exposición a renta variable.

- Las implicaciones para la gestión de patrimonios son claras desde la certidumbre en la configuración de Carteras Estratégicas si el inversor necesita preservar capital, o si las necesidades son otras, como por ejemplo batir a la Deuda.

Algo a resaltar es que los resultados obtenidos están condicionados por la muestra empleada (si en vez de la Deuda española se hubiera utilizado el Bund alemán, los resultados serían más favorables).

La utilidad de las conclusiones de la Tesis es evidente pero lo más relevante del trabajo, como se citaba al comienzo, es que respalda académicamente el Proceso Inversor en Activos Financieros avanzando en el objetivo de elevar el servicio de la gestión financiera dentro de nuestra sociedad.

Autor:

Fernando Vega Gámez es Doctor Cum Laude en Economía por la Universidad de Alcalá. Cursó su licenciatura en Ciencias Económicas en la Universidad Autónoma de Madrid y es MBA por I.N.E.S.E. y PDD por el I.E, así como profesor del Instituto de Estudios Bursátiles (I.E.B.) desde 2001.

Ha desarrollado su carrera profesional en el Sector de la Gestión de Patrimonios en AB ASESORES (1995-1999), donde fue Subdirector de la Oficina de Madrid, MORGAN STANLEY (1999-2006), donde fue Vice President y Director Grandes Clientes e Instituciones para España en PWM Londres, y en EDM GESTION SGIIC (2006-actualidad), donde es Socio Director.