Autora: María José Gómez Yubero*

* Las opiniones expresadas en este artículo son responsabilidad exclusiva de su autora y, en ningún caso, pueden atribuirse a la CNMV, institución para la que trabaja.

El Libor tal y como lo conocíamos ha dejado de publicarse. Solo la configuración Libor en dólares estadounidenses (Libor USD) a un día, a 1 mes, a 3 meses, a 6 meses y a 12 meses continúa publicándose a partir de contribuciones de bancos hasta finales de junio de 2023[1].

El camino recorrido desde que en 2013 el G20 encargara al FSB el liderazgo de la reforma de los índices de referencia ha sido complejo y delicado y, hasta ahora, puede afirmarse que la transición a las tasas alternativas identificadas como sustitutos sólidos -principalmente tasas sin riesgo a un día o casi libres de riesgo, consideradas más representativas del mercado monetario no garantizado y menos vulnerables a la manipulación- se ha desarrollado con éxito.

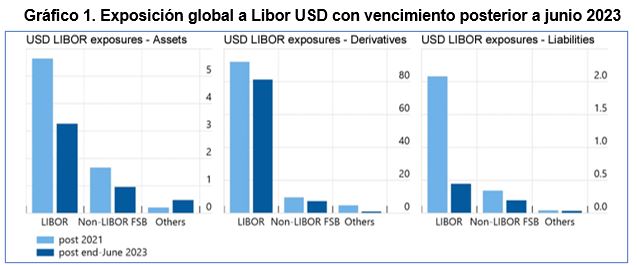

El proceso de preparación ha sido especialmente intenso desde que en 2017 el supervisor del índice, la Financial Conduct Authority (FCA) del Reino Unido, anunciara su desaparición[2], que fue concretada cuando en marzo de 2021 las autoridades británicas confirmaban oficialmente el fin de la publicación del índice a partir de 31 de diciembre de 2021 en todos sus vencimientos y divisas, excepto en dólares, que se prorrogaría hasta junio de 2023 para facilitar la transición de los contratos vigentes a la vista del elevado volumen de contratos vivos sobre el índice en dólares. El último informe de progreso publicado por FSB[3] estima en torno a 90 billones de dólares el volumen de contratos que a nivel global tienen un vencimiento posterior a junio de 2023.

Fuente: FSB (2022).

A pesar de las medidas tomadas para su fortalecimiento, las autoridades del Reino Unido consideraron que el Libor no había conseguido garantizar su sostenibilidad debido a la cada vez menor liquidez del mercado monetario que trata de representar y la consiguiente reducción del número de transacciones que sustentan su cálculo. Esta evolución responde a los cambios en la estructura del mercado a partir de la crisis de 2008, a las nuevas exigencias de capital regulatorio y requisitos de liquidez de los bancos, así como a los cambios en su apetito por el riesgo para su financiación a corto plazo y a la política monetaria expansiva adoptada por los bancos centrales.

Transición a tasas alternativas libres de riesgo

El Libor es uno de los índices más utilizados en el mundo. En particular, el Libor en USD es la referencia más usada no sólo en las jurisdicciones cuya divisa original es el USD sino en otras jurisdicciones, como los países del área de Latino América, Asia e incluso África. Debido a la dependencia generalizada del Libor en todo el mundo, el anuncio de la FCA puso en marcha acciones por parte de todas las autoridades miembros del FSB, así como una intensa colaboración de los sectores público y privado para conseguir una transición lo más ordenada posible antes de dicha fecha, sin impacto en el funcionamiento de los mercados ni en la estabilidad financiera.

Gracias al trabajo conjunto de participantes de los mercados y de los reguladores, supervisores y autoridades monetarias, coordinado a nivel internacional por el FSB, se han logrado avances clave en la identificación y transición hacia nuevas tasas alternativas libres de riesgo (RFR por sus siglas en inglés) que se ajustan a los principios establecidos por IOSCO para los índices de referencia financieros[4]. El cuadro 1 muestra los grupos de trabajo creados en las principales jurisdicciones, las tasas alternativas libres de riesgo que han recomendado y sus principales características.

Estas referencias alternativas se basan en las tasas de interés a un día en los mercados mayoristas, por lo que se aproximan a una medida libre de riesgo de los costes de endeudamiento, en contraposición a un índice como el Libor que incluye un componente de riesgo de crédito. Una de las razones por las que el supervisor del índice considera que son una alternativa sólida al Libor es que están vinculadas a un mercado subyacente activo y líquido y que, aun siendo tasas a un día, se pueden capitalizar a diferentes plazos para producir tasas de interés a plazo lo que facilita su utilización en determinados productos de contado.

La FCA también argumenta que en la actualidad hay muchos instrumentos financieros que ya no involucran directamente a los bancos por lo que su vinculación a una curva de tipos ligada al riesgo de crédito del sector bancario puede plantear riesgos materiales en momentos de tensión, como se vio durante la crisis financiera. Con el uso de las nuevas referencias, la FCA aprecia futuras ventajas como la reducción de desajustes en titulizaciones de hipotecas vinculadas a tasas bancarias, una mayor certidumbre para prestatarios corporativos que desean asegurar un componente de crédito fijo en el momento en que se originan los bonos y un incentivo al desarrollo de nuevos productos basados en tipos libres de riesgo, que permitan una cobertura más eficaz de la volatilidad de los tipos de interés.

Aunque se ha argumentado que alejarse del Libor aumentará los riesgos para los bancos, al dificultarles la cobertura de la variabilidad en su coste de financiación en relación con su propio riesgo crediticio, se considera que el Libor no es la herramienta más adecuada ya que ya no mide con suficiente precisión y credibilidad el verdadero coste de financiación bancaria. Y al mismo tiempo se sostiene que existe un amplio espacio para la innovación y para aprovechar herramientas mucho más sofisticadas disponibles ahora para gestionar dicho riesgo.

Uso de índices sintéticos para facilitar la transición

Para impulsar la transición, las autoridades de distintas jurisdicciones han solicitado a los participantes del mercado y a las empresas, financieras y no financieras, de todo el mundo que actúen con urgencia para cumplir los plazos previstos y que el fin de Libor no genere una interrupción en los mercados o perjudique a los consumidores. Para ello, se ha instado a las entidades, a no formalizar nuevos contratos sobre Libor a partir del 31 de diciembre 2021, a incluir cláusulas claras y sólidas en los contratos referenciados a Libor para indicar índices sustitutivos cuando el Libor deje de estar disponible y a no utilizar los índices sintéticos más allá de los contratos heredados que no han podido adaptarse.

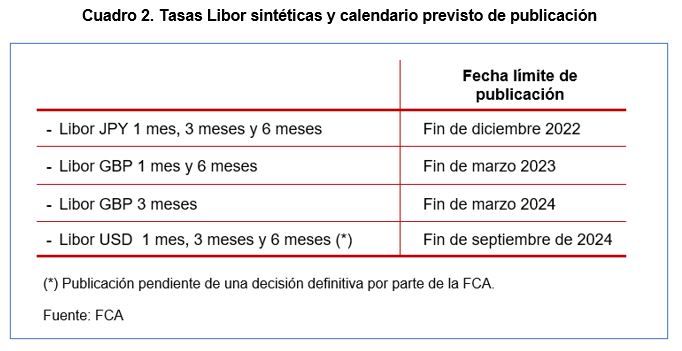

Uno de los desafíos más relevantes de la transición estriba en la adaptación de determinados contratos que requieren un acuerdo entre diferentes partes que puede conllevar excesivo tiempo, costes y dificultades operativas. Para facilitar esta adaptación, la FCA ha instado al administrador del índice a continuar con la publicación de determinadas configuraciones con una metodología modificada o sintética (cuadro 2). Estas tasas sintéticas, que no podrán ser utilizadas en nuevos contratos, están basadas en las RFR alternativas recomendadas con los ajustes necesarios para reflejar el plazo y el diferencial de crédito correspondientes en cada caso.

Situación del mercado

Como muestran los gráficos siguientes, los mercados muestran un impulso continuo en la transición del Libor USD al SOFR, que ya es predominante en los mercados de contado y derivados.

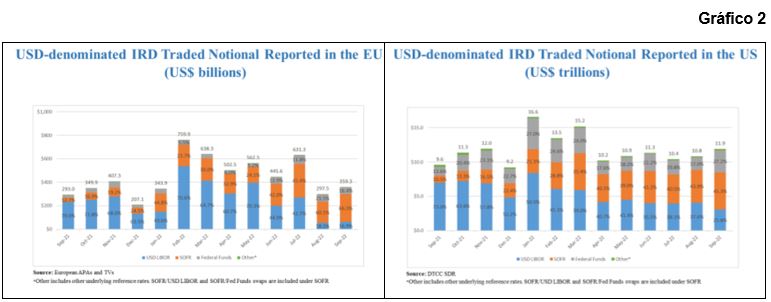

Según datos de ISDA, en los mercados de la Unión Europea la adopción de SOFR alcanzó el 66,3% del volumen nocional negociado de derivados sobre tipos de interés denominados en dólares estadounidenses en septiembre de 2022, en comparación con el 12,7% en septiembre de 2021. En mercados norteamericanos, esta proporción es del 45,3%, frente al 10,5% que se alcanzaba un año antes.

Fuente: ISDA (ISDA market data presentation).

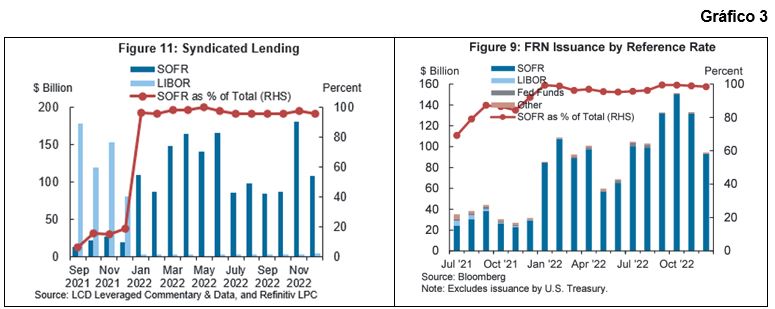

Las emisiones de deuda y los préstamos sindicados también reflejan una adopción plena del SOFR en las nuevas emisiones.

Gráfico 3

Fuente: ARRC (2023 January 19 Meeting Readout).

Como refleja la última encuesta de opinión del ARRC[5] entre entidades financieras norteamericanas, la transición progresa en general sin problemas, si bien existe cierto retraso y algunos obstáculos en la adaptación de contratos heredados, especialmente préstamos bilaterales y sindicados.

Conclusiones

Tras años de preparación, la transición del Libor hacia índices alternativos es prácticamente una realidad. El éxito se debe a una eficaz colaboración público-privada, liderada por el sector oficial, al enorme esfuerzo de los participantes de los mercados y a un seguimiento continuo por parte de los supervisores que han conseguido evitar interrupciones significativas del mercado.

Pero queda una última parada en el trayecto hasta el fin del Libor USD que no puede abordarse con complacencia sino con un impulso renovado pues es posiblemente la más delicada e importante debido a su dimensión cuantitativa y transfronteriza, especialmente en lo que respecta a los contratos heredados.

[1] Antes de finales de 2021, el Libor se producía en 7 plazos (overnight/spot next, 1 semana, 1 mes, 2 meses, 3 meses, 6 meses y 12 meses) en 5 monedas (GBP, CHF, EUR, JPY y USD). Cada una de estas configuraciones se calculaba a partir de contribuciones proporcionadas por un panel de bancos que reflejaban el tipo de interés al que estos podían pedir prestado dinero en condiciones no garantizadas en los mercados mayoristas.

[2] Bailey A. (2017). The future of LIBOR. Discurso de Andrew Bailey, director ejecutivo de la FCA, en Bloomberg Londres. 27 de julio.

[3] FSB (2022). Progress Report on LIBOR and Other Benchmarks Transition Issues. 16 de diciembre.

[4] IOSCO (2013). Principles for Financial Benchmarks. Julio.

[5] Alternative Reference Rates Committee (2023). ARRC Readout for January 19, 2023 Meeting.

María José Gómez Yubero es responsable de resolución, índices de referencia y asuntos de estabilidad financiera en la CNMV, donde ha desempeñado varias responsabilidades como directora de supervisión y directora de inversores. Actualmente copreside el grupo de Resolución de Infraestructuras de mercado del FSB, es miembro del Comité de Resolución de la EBA y del colegio de supervisores del EURIBOR. También participa en diversos comités de ESMA e IOSCO.

María José ha publicado numerosos artículos y trabajos, es ponente y conferenciante habitual, también desarrolla actividad docente en el IEB y en la Universidad de Navarra. Licenciada en CC Económicas por la Universidad Autónoma de Madrid y PDG del IESE. Es miembro del Instituto Español de Analistas y de su Junta Directiva, del Consejo Asesor y del jurado de los premios KnowSquare y consejera académica de Fide.