Autoras: Loreto Fernández y Carolina Luis-Bassa

En el universo de la inversión financiera, los inversores destinan sus recursos a distintos productos que ofrece el mercado con la esperanza de maximizar sus ganancias. Muchos de ellos buscan oportunidades de contribuir con sus inversiones al bienestar del planeta y de la sociedad. La Inversión Socialmente Responsable (ISR) ha emergido como una poderosa herramienta para aquellos que buscan algo más que rendimientos financieros. Se trata de invertir “con conciencia”, teniendo en cuenta los impactos sociales y ambientales de las empresas en las que se coloca el capital.

ESG: ¿se abre un nuevo debate?

Desde que la Comisión Europea aprueba en 2018 el Plan de Acción para impulsar las finanzas sostenibles, uno de los objetivos principales del sistema financiero europeo ha sido establecer un lenguaje común que defina lo que es sostenible y señale los ámbitos de mayor repercusión de cara a que la inversión adopte criterios éticos y permita cumplir con el logro de los ODS. Los criterios que buscan mejoras a nivel ambiental (E), social (S) y de buen gobierno (G) convierten el acrónimo ESG en algo más que simples letras en el abecedario financiero, y en Europa se comienza a construir todo un marco normativo alrededor de estos factores para identificar, de la forma más objetiva posible, lo que es considerado ISR.

La medición de estos criterios no ha estado equitativamente desarrollada. La de factores ambientales como la huella de carbono, el uso de recursos naturales y las prácticas ecológicas ha sido más visible y cuantificable, derivando en una taxonomía verde, que permite identificar por parte de los inversores los productos financieros que cumplen con el objetivo ambiental. Sin embargo, los criterios sociales y de gobernanza siguen siendo un desafío en términos de definición, medición y estandarización. Esta realidad viene refrendada por la entrada en vigor en agosto de 2022 de la “MiFID verde”[1], que obliga a las entidades dedicadas a la gestión de carteras de inversión o a su asesoramiento a valorar las preferencias de sostenibilidad del inversor, cuya aplicación asimila inversión sostenible a inversión verde.

A ello se añade el debate más reciente sobre el uso de estas siglas como criterio de inversión. Surgen argumentos en contra de su uso, como la incompatibilidad entre el cumplimiento del deber fiduciario de los gestores de carteras y la reducción del universo de inversión que impone la aplicación de criterios ESG, así como la preponderancia de éstos sobre las variables financieras. En efecto, tal como señalan los expertos[2], esto podría argumentarse cuando la inversión se realiza bajo estrategias de exclusiones o best-in-class. Sin embargo, el uso de estos criterios se puede materializar de múltiples formas, dando lugar a estrategias de ISR con distintos sesgos respecto a los tres ámbitos, o simplemente a una integración de estos factores en la gestión de riesgos, donde ESG se convierte en una herramienta de gestión predictiva para la toma de decisiones de inversión más informadas, que no impone la exclusión de sectores o actividades concretas. Así, el principal argumento para la integración de los criterios ESG en la toma de decisiones de inversión recae precisamente en el deber fiduciario de los gestores de activos, ya que se ha demostrado que los objetivos extrafinancieros tienen un impacto sobre el negocio de las empresas, sobre la viabilidad de su actividad y, por tanto, sobre su evolución financiera.

Se mantiene el interés por la ISR

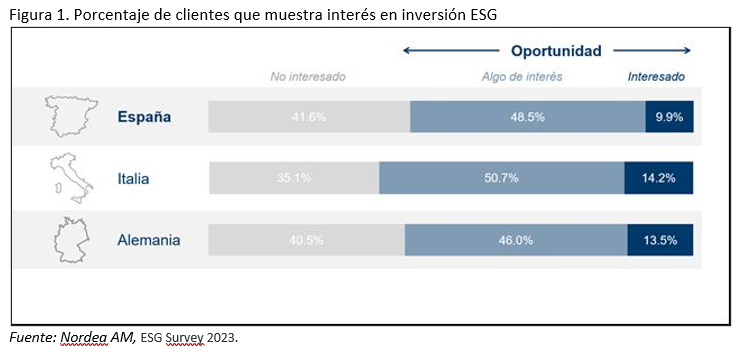

Este debate se viene a sumar a un entorno económico complejo en el que cuestiones como la inflación, los tipos de interés y la incertidumbre geopolítica tienen una alta influencia en la toma decisiones de inversión, y a pesar del cual el interés por las oportunidades de inversión en sostenibilidad a largo plazo sigue siendo una tendencia latente en nuestro país. Una encuesta realizada entre asesores financieros[3] en España, Italia y Alemania, muestra la creciente importancia de la sostenibilidad en las inversiones y las preferencias de los clientes. El estudio revela que uno de cada dos asesores encuestados manifiesta un fuerte interés en materia ESG, y casi un 60% de sus clientes se muestra interesado por la sostenibilidad (a pesar de que menos del 10% se declara realmente interesado) (figura 1). Además, el 74% de los asesores financieros, porcentaje similar en los tres países analizados, identificaron las cuestiones sobre el cambio climático, la transición a una economía y una sociedad bajas en emisiones, como principal tema de interés al hablar de factores ESG con sus clientes.

Por su parte, Spainsif, muestra también que, a pesar del descenso del volumen total de activos gestionados con criterios ESG en 2022 (1,28% respecto a 2021), esta inversión consigue aumentar su peso relativo en el total del mercado (figura 2), alcanzando el mayor nivel de los últimos años, 55%.

Fuente: Spainsif (2023). Estudio sobre el mercado de la Inversión Sostenible y Responsable (ISR) en España 2023[4]

Por otro lado, la normativa sobre inversión ESG es extensa y se encuentra en constante evolución en Europa, lo que redunda en un mayor potencial de crecimiento. Como ya avanzamos, y sin ánimo de ser exhaustivos, desde la entrada en vigor de la MiFID verde las entidades financieras y gestoras de fondos están obligadas a preguntar a los inversores por sus preferencias de sostenibilidad, y si el inversor opta por inversiones sostenibles, averiguar la proporción de inversiones de este tipo desea tener y si prefiere las dirigidas a factores medioambientales, sociales o de gobernanza, además de informarle para que decida qué elementos de valoración quiere que se consideren. En base a esta evaluación, los productos a ofrecerle han de cumplir como mínimo con alguno de los siguientes tres requisitos:

- Que un porcentaje mínimo se invierta en actividades sostenibles según la taxonomía de la Unión Europea[5].

- Que un porcentaje mínimo se invierta en actividades verdes según el reglamento sobre divulgación de información relativa a la sostenibilidad (SFDR por sus siglas en inglés)[6].

- Que se ajuste a los elementos cualitativos o cuantitativos que haya seleccionado y que consideran las principales incidencias adversas.[7]

En particular, el reglamento SFRD ha introducido en su articulado una guía clara para lo que puede considerarse ISR, diferenciando dos categorías de fondos sostenibles: los fondos del artículo 8, que incluyen características ambientales y sociales en el proceso de inversión (estrategias de inversión “light green”), y los fondos del artículo 9, que definen por adelantado los objetivos medioambientales o sociales que deben cumplirse (estrategias “dark green”); se trata de productos financieros con un enfoque explícito en la sostenibilidad y, por tanto, están más orientados al impacto puesto que han de justificar un claro objetivo de sostenibilidad, así como la forma en la que se busca conseguirlo.

Pues bien, solo dos años después de la entrada en vigor del SFDR, en España el patrimonio de los fondos de inversión clasificados artículos 8 y 9 ha experimentado un crecimiento de 84.580 millones de euros, pasando de representar el 9,8% del patrimonio total de fondos nacionales en marzo de 2021, al 34,9% en marzo de 2023. Este crecimiento procede prácticamente en exclusiva del crecimiento de los fondos articulo 8 puesto que el peso de los fondos artículo 9 sobre el total, ha sido casi testimonial, representando en 2023 el 0,8% del total[8].

De nuevo, las cifras reflejan el interés cada vez mayor de los inversores españoles por productos ESG. Asimismo, las normas relacionadas con la sostenibilidad son consideradas las de mayor impacto en los próximos tres años, tanto a nivel nacional como internacional, según el estudio ya mencionado de Spainsif (2023).

Más educación financiera para los inversores particulares

Para hacer frente a esta creciente demanda, la industria se enfrenta a determinados desafíos. Uno de los más acuciantes se refiere a que estos avances no han ido en paralelo con la mejora de conocimientos de los inversores particulares, que todavía requieren mucha educación en este sentido.

Para empezar, la ingente normativa de sostenibilidad ha traído consigo, como hemos visto en los apartados anteriores, un nuevo lenguaje cargado de acrónimos desconocidos para el inversor particular: criterios ASG, taxonomía, reglamento SFDR, PIAS, etc. Asimismo, hay estudios que muestran la existencia de una brecha entre lo que los inversores saben acerca de la transición hacia una economía más sostenible y cómo la ISR puede ayudar en esta transición, concluyendo que alrededor de un 15% de los inversores aseguran tener un buen conocimiento sobre esta materia y solo un 3% se declaran expertos en ISR[9].

Es evidente que se requiere mucha pedagogía en esta materia, más si cabe en España en el que, según los expertos, vamos muy por detrás de otros países en educación y cultura financiera. Esta necesidad de mayor educación se ha de dirigir no solo a los propios inversores, sino de forma particular a los asesores financieros, que constituyen para la mayoría de pequeños inversores españoles la principal fuente de información. Es importante mejorar sus conocimientos y la forma en que explican los productos y los elementos esenciales de ISR a sus clientes.

Solo nos queda averiguar si en España se está trasladando al inversor particular toda la información necesaria para que pueda tomar decisiones lo suficientemente formadas, y satisfacer de forma directa a sus deseos de invertir con conciencia sostenible.

Este es el objetivo del estudio “Comportamiento del inversor particular en el mercado de productos financieros relacionados con la sostenibilidad” que hemos puesto en marcha[10]; un estudio en el que nos hacemos varias preguntas como: ¿qué interés tienen los inversores particulares españoles en invertir su dinero con conciencia ética y con responsabilidad social y ambiental? ¿entienden realmente qué significa invertir con criterios de sostenibilidad? ¿hasta dónde llegan sus conocimientos en este ámbito a la hora de colocar sus ahorros y hasta qué punto exigen información a la hora de invertir?

En el camino hacia unas finanzas más sostenibles se trabaja ya desde hace unos cuantos años, pero en cuanto a trasladar conocimientos precisos a quienes pueden hacerlo posible, esto no ha hecho más que empezar.

[1] Modificación de la Directiva 2014/65/EU sobre Mercados de Instrumentos Financieros.

[2] Antuña Rubio, C. (2024): Las variables ASG como herramienta de predicción y no de exclusión. Empresa Global, febrero. Visto en: https://www.empresaglobal.es/EGAFI/contenido/2365451/1633772/las-variables-asg-como-herramienta-de-prediccion-y-no-de-exclusion.html?bol=1816694-202402011359#_ftn1

[3] ESG Survey 2023. Nordea Asset Management. Visto en https://www.eleconomista.es/mercados-cotizaciones/noticias/12629806/01/24/menos-del-10-de-los-inversores-espanoles-muestra-un-alto-interes-por-la-sostenibilidad.html

[4] Recuperado de: https://www.spainsif.es/estudio-spainsif-2023/

[5] Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo de 18 de junio de 2020 relativo al establecimiento de un marco para facilitar las inversiones sostenibles.

[6] Reglamento (UE) 2019/2088 del Parlamento Europeo y del Consejo de 27 de noviembre de 2019 sobre divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros. DOUE núm. 317, de 9 de diciembre de 2019.

[7] Las principales incidencias adversas en materia de sostenibilidad (PIAS) son aquellos impactos de las decisiones de inversión y asesoramiento que puedan tener efectos negativos sobre los factores de sostenibilidad.

[8] Datos del Departamento de Estudios y Estadísticas de INVERCO, citados en “Desafíos de la inversión sostenible ‘Dark Green’” (2023). Estudio publicado por la Cátedra Internacional de Finanzas Sostenibles de la UPF Barcelona School of Management, en colaboración con Triodos Bank España y Gabeiras & Asociados. Recuperado de: https://www.bsm.upf.edu/es/catedra-triodos

[9] ESG Survey 2023. Deutsche Bank CIO Special, November 2023. Recuperado de: https://www.deutschewealth.com/en/our-capabilities/esg/what-is-esg-investing-wealth-management/esg-survey-report-2023.html

[10] “Comportamiento del inversor particular en el mercado de productos financieros relacionados con la sostenibilidad”. Estudio en proceso, con el apoyo de la Cátedra Internacional de Finanzas Sostenibles de la UPF Barcelona School of Management.

Autoras:

Loreto Fernández. Doctora en Ciencias Económicas y Empresariales por la Universidad de Santiago de Compostela. Profesora titular y directora del Departamento de Economía Financiera y Contabilidad y miembro del Grupo de Investigación Valoración Financiera Aplicada de dicha universidad.

Directora del equipo regional de Galicia del Global Entrepreneurship Monitor (www.gemgalicia.org), que forma parte del Observatorio de Emprendimiento (RedGEM) de España. Promotora del Laboratorio de Innovación y Economía Social de Galicia (www.liesga.gal) y del Observatorio AFFE (Accounting and Finance for Entrepreneurship Monitor) (www.affecenter.org). Desde 2019 es presidenta de la delegación de Galicia del Instituto Español de Analistas (www.institutodeanalistas.com).

Carolina Luis-Bassa es profesora investigadora en la Barcelona School of Management (BSM), donde ha sido Vicedecana de profesorado, directora Académica del Departamento de Business and Strategic Management y directora de la Cátedra Mercadona UPF-BSM de Economía Circular. Actualmente es directora de varios Másteres.

Es especialista en Marketing, Sostenibilidad y Tecnología aplicada al negocio. Cuenta con una trayectoria de más de 35 años enseñando y guiando a sus alumnos y clientes a entender y enfocar las técnicas aprendidas desde una perspectiva estratégica y corporativa para aprovecharlas de inmediato en el ámbito laboral y profesional.

Antes de dedicarse al mundo académico, Carolina trabajó como consultor en empresas de gran prestigio como EDS (actualmente parte de la empresa HP) y Ernst & Young Consulting (en su sede en Venezuela). Fundó y dirigió su propia empresa de consultoría en Caracas asesorando a importantes compañías locales y trasnacionales en sus planes estratégicos de Tecnología.

Ha publicado libros y artículos en revistas académicas y de negocios, haciendo una contribución continua a los temas en los que se especializa. Pertenece a varios comités asesores y es experta evaluadora de proyectos de la Unión Europea dentro del proyecto H2020 y H30-50. Es miembro del Comité Directivo de exalumnos (Capítulo España) de la Universidad Simón Bolívar y embajadora de los Alumni en Barcelona (España) del IESA (Escuela de Negocios), ambas en Caracas Venezuela

Carolina es Doctora en Empresa (Universidad de Barcelona, 2011), MBA (IESA, Venezuela 2003) e Ingeniero Informático (Universidad Simón Bolívar Venezuela, 1982)