Autor: Fernando Vega

La sobreinversión en activos locales es un fenómeno suficientemente tratado por la literatura científica. Existen un buen número de razones para justificar esta decisión de inversión, y están ampliamente estudiadas y documentadas. Este fenómeno, conocido en el lenguaje financiero como Home bias, ha sido estudiado desde muy diversos ángulos. Sin embargo, no son habituales los trabajos que tratan de evaluar los efectos económicos de estas situaciones, y en concreto, lo que supone, dentro del Proceso de Inversión, en el campo de la configuración de Carteras Estratégicas.

La falta de literatura académica ante un tema de tanta relevancia en el sector de la gestión de patrimonios es lo que incentivó su investigación, que se ha materializado recientemente en la publicación del artículo Home Bias and the Returns of Strategic Portfolios: Neither always so good, nor so bad, que he escrito en colaboración con Pablo Alonso González, Profesor Titular de Estadística de la Universidad de Alcalá. El artículo se ha publicado en el Journal of Behavioral and Experimental Finance, que es una de las revistas científicas de mayor prestigio internacional en el ámbito de las finanzas.

El estudio pretende estimar la modificación del rendimiento de una cartera estratégica como consecuencia de sobreinvertir en activos locales. Para ello, se generaron aleatoriamente miles de carteras, todas ellas formadas por activos de renta fija e índices de renta variable. Estos últimos eran cuatro índices internacionales más un índice local correspondiente a los mercados español, francés, italiano y alemán. Se ha definido la sobreinversión como el exceso de peso de un índice local en una cartera respecto a la contribución de ese índice a la capitalización mundial. Las estimaciones se han llevado a cabo utilizando regresiones cuantílicas en las que se ha tratado de explicar la modificación del rendimiento ante el uso de diferentes índices locales en diferentes horizontes temporales, que oscilan entre los 5 y los 15 años. Los resultados sugieren que no siempre la sobreinversión en activos locales es positiva. Adicionalmente, el efecto que tiene ajustar la participación de los activos locales a su peso en la capitalización mundial es diferente según sea la rentabilidad de partida de la cartera considerada.

El artículo sugiere que, aunque los activos locales no deberían ser siempre considerados dentro de las Carteras Estratégicas de los inversores, deben seguir siendo considerados como Activos aptos para las Carteras Tácticas cuando se den los escenarios oportunos. Desde luego supone una luz en ese sentido en la construcción de proyectos de inversión para las firmas de gestión de patrimonios.

Previamente, es importante evaluar cómo de importante ha sido y es el efecto home bias en la construcción de carteras de las gestoras de patrimonios en España. A principios de los años 90, con rendimientos de la renta fija de doble dígito y un plan de privatizaciones de compañías públicas con altos incentivos a la inversión y bien conocidas por el ahorrador español no había alicientes en España para invertir en activos extranjeros.

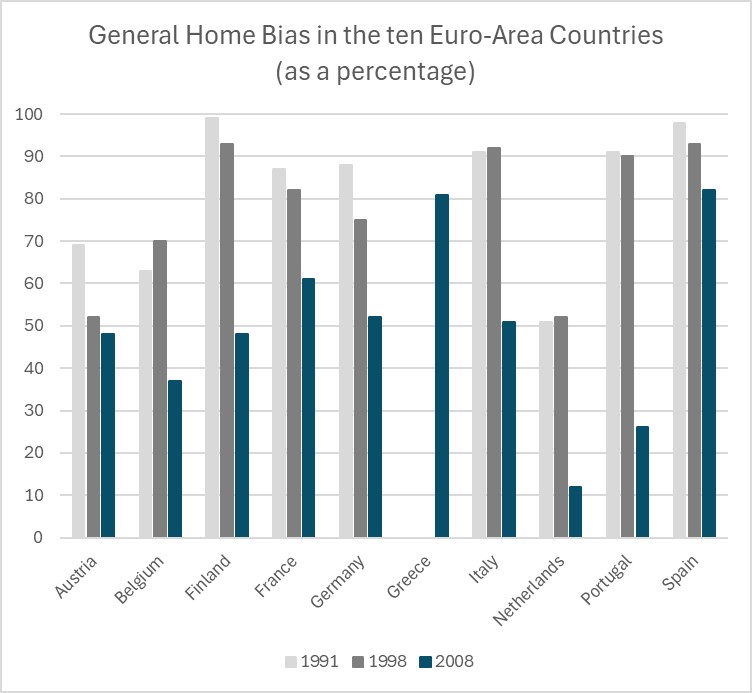

En un estudio del Bundesbank desarrollado por Axel Jochem y Ute Volz, concretamente el Discussion Paper 07/2011 publicado en el año 2011 y titulado “Portfolio holdings in the euro área – home bias and the role of international, domestic and sector-specific factors”, se evidenciaba que, a pesar de haber reducido sensiblemente su efecto desde principios de la década de los 90, España en 2008 tenía el mayor sesgo doméstico de toda la UE, superando el 80%. Tan solo Grecia estaba en aquel entonces en unos porcentajes similares.

Poco más de una década después, la Encuesta de las Familias del Banco de España de 2019, evidenciaba que la participación de las familias españolas en la propiedad de acciones cotizadas de empresas nacionales ese año alcanzó el 16,1%. Tras cinco años consecutivos de caídas suponía el dato mínimo de la serie histórica y representaba la mitad del nivel que tenía 20 años antes. Eso suponía que en 2019 España alcanzaba la convergencia en inversión local con el resto de países europeos.

Es una evidencia que los activos de renta variable nacional han jugado un papel importante en la incorporación de los hogares españoles y, en general occidentales, a los mercados financieros. Los sesgos que desde el behavioral finance apuntan a que la inversión en activos que el inversor cree conocer bien por representar acciones de compañías de las que es cliente habitual o que por proximidad cree tener información próxima le generan una percepción de menor riesgo y, por tanto, un mayor incentivo a su inversión. Pero una vez invertido, está claro que el inversor occidental en general se ha internacionalizado, pasando los activos locales cada vez a un plano menos destacado en las carteras de los hogares. Anteriormente, los inversores españoles mantenían un apego estratégico a sus carteras de acciones de compañías nacionales de tal manera que pasaban de generación en generación sin apenas experimentar cambios. Cabe pensar, por tanto, que el inversor español ha comenzado a considerar razones tácticas (económicas, financieras, geopolíticas, …) en la decisión de mantener la titularidad de dichos activos.

Esta evolución también se ha ido produciendo en las propuestas estratégicas de las gestoras de patrimonio que ofrecen sus servicios en el mercado español. La disparidad de criterios respecto a la conveniencia o no de que los activos locales formen parte de la cartera estratégica de un inversor, hacía relevante que dicho debate saltase al plano académico. Esto es precisamente sobre lo que el estudio recientemente publicado aporta luz.

Como sabemos, los activos que configuran una Cartera Estratégica deben cumplir una serie de requisitos que minimicen los riesgos en los plazos y escenarios que la inversión se hubiera planteado y estén alineados en el éxito de la consecución de los objetivos fijados por los inversores.

La conclusión obtenida por el estudio sobre la utilización de activos locales en las carteras a largo plazo de los inversores, podemos intuir que se podría haber abordado por otros caminos más intuitivos. Algunos de esos caminos (tomando por uniformidad de criterio datos a 31/12/2019) podrían ser la capacidad de diversificación en compañías dentro de la Clase de activo (en el caso del IBEX se trata de 35 compañías, por 400 del MSCI Europe, 505 del S&P 500, 225 del Nikkei o 1.194 del MSCI Emerging Markets), la profundidad del mercado (el IBEX capitalizaba entonces 600.425,77 M€, por 10.530.327,18 del MSCI Europe, 24.828.775,52 del S&P 500, 3.179.831,72 del Nikkei 225 o 16.424.937,21 del MSCI Emerging Markets), la capacidad de absorción del mercado (el volumen anual de negociación del IBEX fue de 433.360.766,44€, por 5.704.440.154,98 del MSCI Europe, 9.755.730.895,03 del S&P 500, 2.449.939.151,75 del Nikkei 225 o 9.512.103.116,04 del MSCI Emerging Markets), la concentración sectorial (la desviación típica del peso de sectores era en el IBEX de un 0,175%, por 0,007% del MSCI Europe, 0,009% del S&P 500, 0,026% del Nikkei 225 o 0,003% del MSCI Emerging Markets) o del índice de concentración por compañía (el ratio de Herfindahl del peso por compañía del IBEX era del 673,53, por 24,69 del MSCI Europe, 154,01 del S&P 500, 48,12 del Nikkei 225 o 179,54 del MSCI Emerging Markets). En todos los aspectos reflejados, la inversión en el índice local español salía peor reflejada que los índices internacionales utilizados. Pero en todos ninguno de esos caminos descritos existe un enfoque de generar luz en el plano del sentido estratégico de la inversión en mercados locales.

Por último, cabe resaltar que, aunque el estudio es claro en cuanto a que los activos locales no tienen por qué formar parte de Carteras Estratégicas de los inversores, se trata de activos que en determinados entornos pueden tener todo el sentido táctico y, por tanto, poder formar parte de las carteras de los inversores. De hecho, en estos momentos ocurre esta circunstancia y la renta variable española ofrece una oportunidad histórica en cuanto a valoración relativa respecto a los grandes índices de referencia a nivel internacional.

Lo que queda claro, por tanto, es que la aportación del estudio publicado es relevante a la hora de no tener que considerar los activos locales como integrantes de la Cartera Estratégica de un inversor, pero deben ser activos tenidos muy en cuenta para la configuración de las Carteras Tácticas de los mismos cuando se den las circunstancias de oportunidad debidas.

Autor: Fernando Vega

Licenciado en Ciencias Económicas Universidad Autónoma de Madrid. MBA I.N.E.S.E. Programa de Dirección Instituto de Empresa. Doctorando en la Universidad de Alcalá de Henares.

Comenzó su carrera profesional en AB Asesores como Gestor de Patrimonios, Jefe de Equipo de Gestión de Patrimonios y Subdirector Comercial de la Oficina de Madrid (1996-1999).

Fue Vice-President de Gestión de Patrimonios (1999-2006) y director de Grandes Clientes e Instituciones PWM (2004-2006) en Morgan Stanley.

Se incorporó a EDM Gestión SGIIC como Socio-Director en 2006.

Es profesor del Instituto de Estudios Bursátiles (I.E.B.) desde 2002.

Ha sido y es miembro del Consejo de Administración de distintas sociedades financieras e industriales, participa habitualmente en conferencias del Sector Financiero español y ha publicado distintos artículos académicos en revistas internacionales.