Autor: Carlos Contreras

Es común afirmar que anticipar la fijación de los precios en el mercado primario de bonos corporativos “es más un arte que una ciencia”. El éxito relativo de la colocación de un bono tiene su reflejo en la prima de nueva emisión (new issue premium o NIP) o la diferencia entre el spread de crédito determinado en el mercado primario y el diferencial de crédito fair value del emisor. Es obvio que las ratios de sobresuscripción de las emisiones y el signo y la magnitud de las NIPs vienen determinadas por el desequilibrio entre oferta y demanda de papel en el mercado primario, pero los factores que determinan este equilibrio son diversos y no siempre observables.

El nivel de tráfico de emisiones corporativas (oferta de nuevo papel en el mercado primario), suele anticiparse por el nivel de pipeline, y viene determinado entre otros por los siguientes factores:

- El calendario de amortizaciones de bonos vivos y la necesidad por parte de las empresas de refinanciar los importes que vencen.

- Las decisiones de inversión de los emisores y su actividad de adquisiciones.

- Las oscilaciones en la diferencia entre las condiciones financieras que ofrecen los mercados de capitales y de financiación bancaria.

- Las expectativas de los emisores sobre la evolución futura de los tipos de interés.

- Las expectativas de los emisores respecto de los diferenciales de crédito, que refleja el comportamiento esperado de las tasas de suspensiones de pagos empresariales.

- La coincidencia de emisores recurriendo a un determinado mercado. En parte esta decisión viene determinada por la evolución del currency swap EUR/USD. Esta variable financiera modifica cómo los emisores europeos acuden al mercado norteamericano mediante emisiones 144A y USPPs o, por el contrario, cómo los emisores norteamericanos recurren al euromercado (emisiones reverse yankee).

En cuanto a la demanda de papel, el apetito inversor es una variable relativamente volátil que depende a su vez de diversos factores:

- El signo y la magnitud del flujo de entrada neta de dinero en los fondos de inversión de renta fija (UCITs y hegde funds), en las compañías de seguros y en los fondos de pensiones. Este flujo depende, a su vez, de las decisiones financieras respecto de la composición de cartera adoptadas por los inversores finales y de las decisiones económicas que subyacen en la determinación del nivel de ahorro.

- Las expectativas de los inversores respecto de los tipos de interés futuros

- Las expectativas de los inversores respecto de la evolución de los diferenciales de crédito.

En este contexto, una cuestión relevante es si los emisores pueden cambiar la prima de nueva emisión que tienen que pagar por colocar sus bonos alterando las características de éstos.

Existe una extensa literatura que investiga la brecha entre la rentabilidad de los bonos recién emitidos y los bonos en circulación (que aproximarían el fair value de éstos). En particular, se han contrastado seis hipótesis:

- Heterogeneidad. Si existen discrepancias entre las características de los bonos antiguos y los nuevos (por ejemplo, por la inclusión únicamente en uno de los bonos que se comparan de algún tipo de opción call para el emisor o de opción put para el inversor) es evidente que no serán bienes sustitutivos. Lo que justificaría diferenciad en las rentabilidades.

- Fallos de mercado. Pueden existir imperfecciones del mercado de capitales relacionadas con costes de transacción significativos, mercados “estrechos” e información asimétrica que podrían explicar las brechas de rendimiento. Aunque los traders de bonos corporativos están atentos a la mínima oportunidad de obtener ganancias, la persistencia de la brecha de rendimientos parece sugerir que no hay suficiente arbitraje entre las emisiones antiguas (más caras) y las nuevas que podrían adquirirse a un precio menor. El precio de una emisión reciente reflejaría mejor la nueva información disponible para el mercado, pero se produce un desfase en el proceso de ajuste de los rendimientos de los bonos en circulación empeño (lagging market hypothesis). Además, una participación significativa de inversores institucionales en el mercado de bonos que actúan con políticas de buy and hold puede reducir el nivel de transacciones en los bonos antiguos. Esto perjudica la capacidad informativa los precios del mercado secundario.

- Efecto de cierre. La lentitud de los ajustes en los rendimientos de los bonos antiguos puede estar asociada a un efecto de lock-in, que tiende a ocurrir particularmente tras un período de aumento de las tasas de interés. Ciertas instituciones financieras, como las compañías de seguros, mantienen los bonos en sus balances a coste amortizado en lugar de a valor de mercado. Cuando no se aplica el criterio de mark to market, los bonos en cartera que cotizan por debajo del valor nominal no generan pérdidas contables en tanto no se vendan, lo que desincentiva la recomposición de carteras. En este contexto, los precios del mercado secundario no reflejen plenamente toda la información sobre la solvencia del emisor, mientras que durante el proceso de una nueva emisión se produce un nuevo análisis de crédito y un price discovery en el que se incorpora nueva información. Esto justificaría diferencias en los rendimientos del mercado primario y secundario.

- Valor informacional deficiente de los precios del mercado secundario. Los bancos de inversión han actuado tradicionalmente como creadores de mercado (market makers), proveyendo de liquidez mediante su actividad de trading. En las últimas dos décadas, sin embargo, el mercado secundario se ha estrechado considerablemente. El número de participantes informados que realizan actividades de proprietary trading se ha reducido por el desincentivo que produce el consumo de capital de esta actividad según las normas de Basilea, lo que afecta negativamente a la precisión de la valoración. Desde el lado de la demanda, la prima de nueva emisión es una forma de remuneración para los inversores que asumen el riesgo de comprar nuevos bonos en un escenario de insuficiente valor informativo de los precios del mercado secundario.

- Reducción del riesgo de ejecución. Desde el lado de la oferta, el emisor busca simultáneamente minimizar el coste de financiación y mitigar el riesgo de no poder colocar sus bonos por no despertar suficiente apetito entre los inversores. Anunciar el lanzamiento de una emisión y luego retirarla (pullback) tiene dos impactos negativos: no obtener la financiación requerida y, además, asumir un efecto reputacional negativo en los mercados de capitales. Para asegurar una colocación exitosa, el emisor estará dispuesto a ofrecer una prima sobre el diferencial implícito en su curva de crédito en el mercado secundario (concession). En un contexto de información asimétrica sobre el apetito de los inversores ante una determinada emisión de bonos, esta concesión refleja el punto óptimo del emisor entre los dos objetivos en conflicto.

- Incertidumbre sobre el fair value del diferencial de crédito del emisor. Los suscriptores de bonos pueden subvalorar deliberadamente las nuevas emisiones y estar dispuestos a comprarlas únicamente con una prima de emisión que compense el riesgo de un potencial mal desempeño posterior en el mercado secundario. La curva de crédito del emisor puede ser incierta si no tiene bonos en circulación con diferentes vencimientos y de tamaño y liquidez suficientes. Entonces es preciso construir una referencia sintética, utilizando bonos en circulación de otros emisores, deseablemente del mismo sector, similares (peers) en términos de calificación crediticia (rating) y plazo de vencimiento. La cuestión es que bancos e inversores pueden no coincidir en cuanto a los peers relevantes y a la ponderación adecuada de éstos. En este contexto, una prima de nueva emisión mitiga el riesgo de pérdida financiera en caso de que el inversor tenga que vender la emisión de forma precipitada.

La evidencia demuestra que es muy común encontrar en el mercado primario de bonos emisiones primas de nueva emisión (landing NIPs) positivas, lo que significa que el reoffer yield es superior a la rentabilidad del bono sintético de referencia. El trabajo de Contreras (2024)[1] analiza en qué medida la prima de nueva emisión viene determinada por cuatro características de los bonos: su tamaño, el plazo de vencimiento, el rating crediticio y el número de calificaciones otorgadas a las emisiones. El análisis empírico del trabajo se basa en un análisis de varianza unifactorial en el que la variable explicativa se trata como una variable cualitativa y se determina si existen diferencias estadísticamente significativas entre grupos, de modo que la variación de una variable dependiente pueda atribuirse a la influencia de las variables cualitativas independientes (factores).

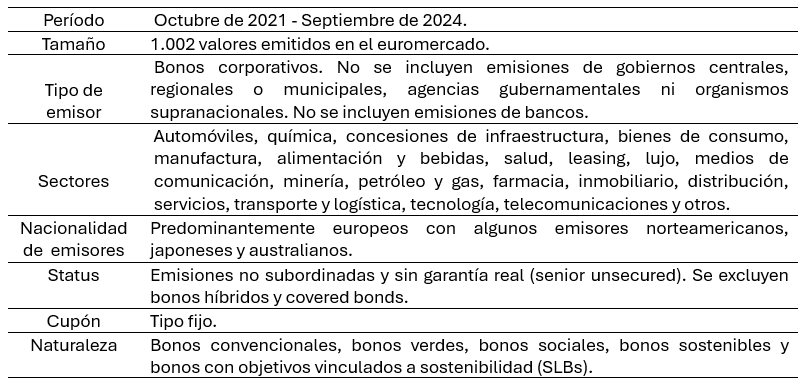

El trabajo utiliza una muestra de datos cuyas características se indican en la tabla siguiente.

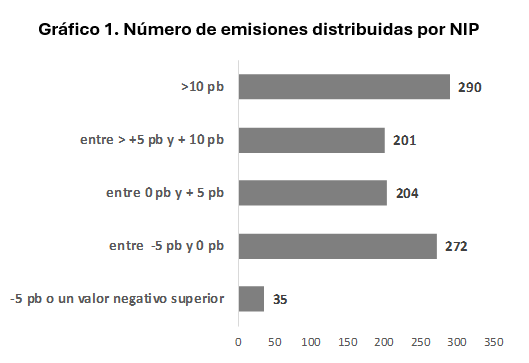

En el Gráfico 1 se muestra la distribución de las primas de nueva emisión según su magnitud. Como se observa, para las emisiones consideradas, el 69% de las emisiones ofrecieron primas positivas y el 31% primas negativas.

¿Influye el plazo de la emisión en la prima de nueva emisión?

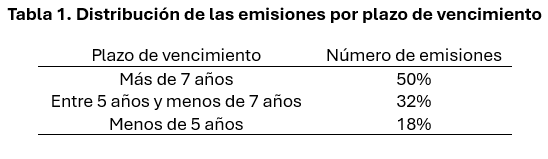

El plazo de vencimiento de las emisiones de la muestra oscila entre dos y veinte años, con una media de 7,6 años. La tabla 1 ilustra el desglose de las emisiones por vencimientos.

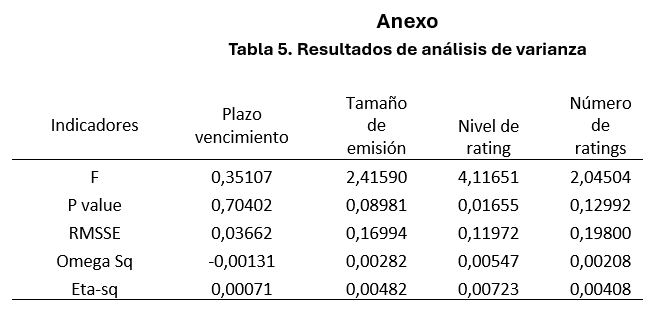

El resultado del análisis de varianza muestra que no hay una prueba sustancial que apoye que las medias de los grupos sean diferentes. Es probable que las diferencias observadas se deban a la variabilidad aleatoria más que a una diferencia real. La variabilidad entre los grupos es mínima y la pertenencia a un grupo no explica prácticamente nada de la varianza de los datos. (Véase tabla 5). Por lo tanto, es razonable concluir que las medias de los grupos son muy similares y la magnitud de la prima de nueva emisión no viene determinada por el plazo de vencimiento de los bonos emitidos.

¿Depende la prima de nueva emisión del tamaño de las emisiones?

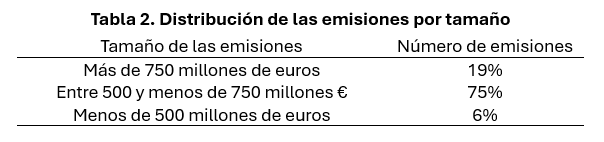

El tamaño de las emisiones de la muestra refleja una horquilla comprendida entre 99 millones de euros y 1.500 millones de euros, con una media de 647 millones de euros. La mayor frecuencia en términos de importe se observa en el tramo de 500-750 millones de euros con un 75%. Véase tabla 2.

El análisis de varianza unifactorial indica que existe cierta variación entre las medias de los grupos, pero no suficiente para considerarla estadísticamente significativa. El efecto es muy pequeño en magnitud y las diferencias en las medias de los grupos explican poco de la variación global de los datos. En conclusión, no se puede rechazar la hipótesis nula de que las medias de los grupos sean iguales. (Véase tabla 5). Por tanto, tampoco parece que el tamaño de las emisiones sean un determinante de la prima de nueva emisión.

¿Afecta el rating de los bonos a la prima de nueva emisión?

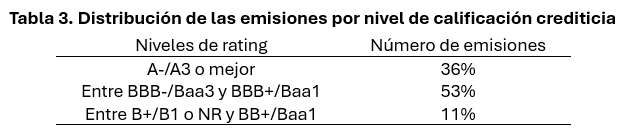

La mayoría de las emisiones incluidas en la muestra han sido evaluadas por una o dos de las tres principales agencias de calificación: Moody’s, Standard & Poor’s y Fitch. En un número limitado de casos, las tres agencias han proporcionado una calificación a la emisión, mientras que sólo una pequeña proporción de emisiones no han sido calificadas. El 53% de las emisiones tenían una calificación entre BBB-/Baa3 y BBB+/Baa1. Véase tabla 3. el 36% de las emisiones estaban calificadas A-/A3 o mejor y sólo un 11% de las emisiones tenían rating entre B+/B1 y BB+/Ba1 o no estaban calificadas. Véase tabla 3.

El resultado del análisis de varianza unifactorial muestra que, aunque hay algunas diferencias en las medias de los grupos, no se rechaza la hipótesis nula de que no hay diferencias estadísticamente significativas. Sólo una proporción muy pequeña de la varianza de los datos se explica por las diferencias entre los grupos y éstas son mínimas. Véase tabla 5. Aunque la calidad del crédito, determinada por las agencias de calificación, es el principal factor que influye en el diferencial de crédito del valor razonable de una emisión, no existe una relación directa entre la calificación crediticia y la magnitud de la prima de nueva emisión.

¿Influye el número de ratings otorgados a una emisión a la prima de nueva emisión?

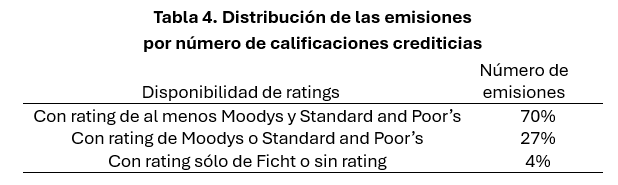

El trabajo también analiza en qué medida los inversores valoran la existencia de múltiples calificaciones crediticias en la prima de nueva emisión que los inversores exigen para comprar un bono. En la muestra, el 70% de las emisiones fueron calificadas tanto por Moody’s como por Standard & Poor’s.

El análisis de varianza no detecta diferencias estadísticamente significativas entre los grupos. Las diferencias en las medias de los grupos se deben probablemente a la variabilidad dentro de los grupos más que a diferencias reales entre ellos. Aunque el grupo de emisiones con rating sólo de Fitch o sin rating tiene una media más alta, los resultados no son concluyentes debido a la alta variabilidad y al pequeño tamaño de la muestra en este grupo. (Véase tabla 5). Un mayor número de ratings cuando las calificaciones crediticias son ofrecidas por Moody’s o por Standard & Poor’s no parece condicionar la magnitud de la prima de nueva emisión.

Conclusiones

Analizada una muestra de aproximadamente 1.000 emisiones de bonos corporativos senior, el 69% de los casos mostraron la existencia de primas de nueva emisión no negativas. Utilizando análisis de varianza unifactoriales se estudió si la magnitud de las NIPs estaba relacionada con cuatro factores: el plazo de vencimiento, el tamaño de las emisiones, el nivel de rating obtenido por los bonos y el número de calificaciones crediticias. En todos los casos se rechazó la hipótesis de que estos factores fueran determinantes de la NIP.

[1] Carlos Contreras (2024) “Microeconomic Determinants of Euromarket New Issue Premia”

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5089142

Autor: Carlos Contreras: Licenciado y Doctor en Economía (UCM) y M.Sc. in Economics (University of York). Profesor Titular de Economía Aplicada (en excedencia). Ha publicado en Review of Public Economics IEF, Revista de Economía Aplicada, Journal of Public Administration, Finance and Law, Applied Economic Analysis, Journal of Infrastructure Systems, Papeles de Economía Española, Información Comercial Española, Journal of Insurance and Financial Management etc. Autor entre otros libros de “El papel del gobierno en la era digital” o “DeFi: ilusiones, realidades y desafíos”.