Autor: Prosper Lamothe López

Alternativas que ofrece la tecnología Blockchain para la financiación de proyectos empresariales

Nadie duda que la tecnología de cadenas de boques o “Blockchain” ha supuesto la revolución tecnológica más importante en el sector financiero de las últimas décadas.

El potencial de esta tecnología disruptiva no se reduce únicamente a la posibilidad de realizar pagos de manera completamente anónima, a través de divisas no controladas por ninguna autoridad gubernamental, sino que abre un nuevo mundo de posibilidades de financiación a todo tipo de empresas gracias a la posibilidad de hacer realidad el concepto teórico de los contratos inteligentes o “Smart contracts”

Un Smart contract es un contrato entre dos o más partes que se ejecuta de manera automática si las condiciones definidas en dicho contrato se cumplen, sin la participación de intermediarios ni la problemática que existe en un contrato tradicional respecto a las diferencias de interpretación de determinadas cláusulas.

En este artículo, vamos a enumerar las diferentes herramientas de financiación que existen a día de hoy en el universo blockchain, analizando sus características, así como las ventajas y desventajas de cada una de ellas.

El primer mecanismo de financiación basado en blockchain: las Initial Coin Offerings

Los primeros mecanismos de financiación que utilizaron el potencial que ofrecen los Smart Contracts fueron las denominadas Initial Coin Offerings o ICOs. Una ICO es un mecanismo mediante el cual una empresa emite una criptomoneda específica o token para financiar su propia creación o para desarrollar un proyecto particular.

Gracias a la plataforma Ethereum, fundada por Vitalik Buterin en 2015, que implementó nuevas funcionalidades a las ofrecidas por el blockchain de Bitcoin y ofrece un estándar común para la ejecución de Smart contracts (el ERC20), ya no es necesario crear una blockchain propia a la hora de realizar una ICO.

Esto ha reducido de manera exponencial las barreras de entrada de este tipo de emisiones y se ha facilitado un entorno donde diferentes tokens pueden interactuar de manera conjunta al tener todos una relación de valor común con el Ether, el token de la plataforma Ethereum.

Los tokens emitidos con este tipo de mecanismos se denominan Utility Token. Un Utility Token es una suerte de vale o cupón que da derecho a su propietario a utilizar el producto o servicio de la empresa que lo ha emitido. Dado que el número de estos Utility tokens está limitado, si aumenta la demanda sobre el producto/servicio en cuestión, el precio de estos aumentará.

La estandarización de los protocolos ha supuesto una reducción de costes y tiempos de desarrollo extrema1, lo que, unido a la falta de regulación inicial e intermediarios necesarios, ha provocado un “boom” en la emisión de ICOs desde 2016.

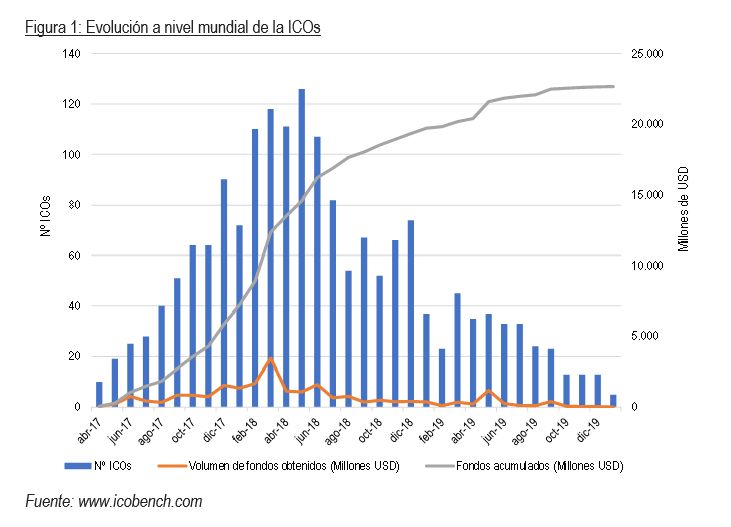

Si tenemos en cuenta que desde abril de 2017 a enero de 2020 se han recaudado un total de 22,7 millardos de USD (Figura 1) a través de ICOs, podemos considerar este tipo de emisiones como una herramienta de financiación sumamente exitosa, aunque están lejos todavía de competir de igual a igual con las fuentes de financiación tradicionales (Capital Riesgo y OPV). Y es que, a principios de 2018, momento de su máximo apogeo, representaban únicamente el 6,3% de los fondos obtenidos a nivel mundial2 para la financiación de acciones. Adicionalmente, el promedio actual de fondos obtenidos mediante ICO ronda los 4,7 millones de USD mientras que, por ejemplo, el promedio de fondos obtenido por una OPV tradicional en 2016 rondaba por los 94,5 millones de USD (Hu et al., 2017). Es evidente que la diferencia en estas cifras está muy influenciada por el hecho de que la empresa que realiza una ICO suele ser del tipo startup, mientras que la que realiza una OPV suele ser una empresa con un negocio y un histórico financiero contrastados.

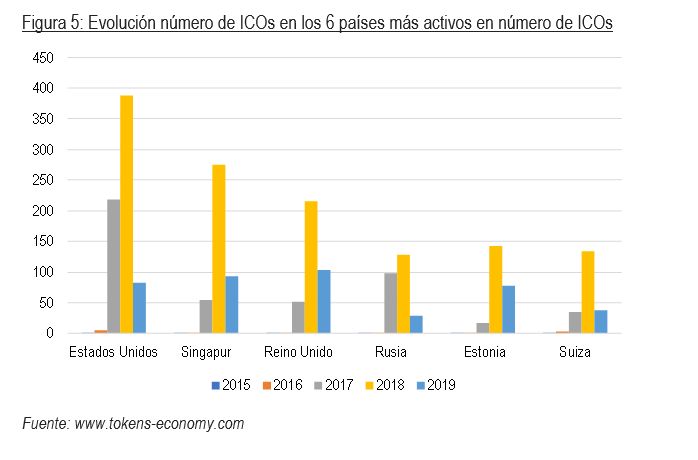

En el caso de España, a finales de 2019 el número de proyectos relacionados con ICOs era de 513, aunque según si analizamos el devenir de muchas de ellas, menos de 20 habrían podido realizarse o se encuentran activas a día de hoy. Esto nos sitúa muy lejos de países como EE.UU. (696), Singapur (426) o Reino Unido (374) o incluso Estonia (239)4, que gracias a su regulación específica para ICOs, su bajo nivel burocrático, unido a un atractivo plan fiscal, se ha convertido en una de las plazas más importantes para este tipo de emisiones.

A continuación, vamos a analizar los inconvenientes que rodean este tipo de emisiones, dado que muchos de ellos explicarían porqué si entre abril y junio de 2018 la cantidad de ICOs mensual era de más de 100, con un volumen de recaudación media superior a los 11 millones USD, a finales de 2019 el número no llega a las 14 mensuales, con una recaudación media de 4 millones USD (Figura 1).

:

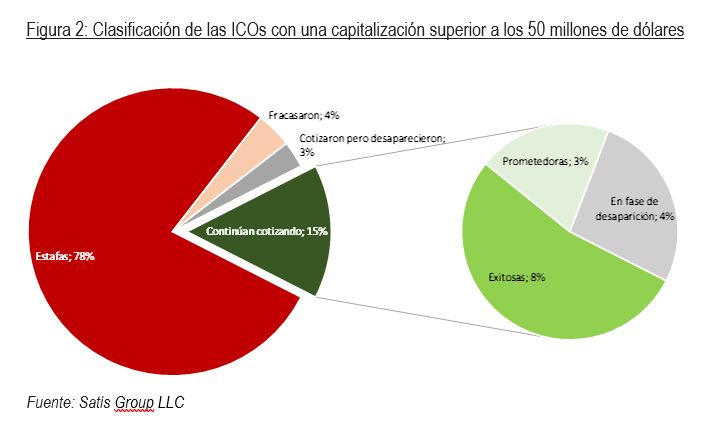

• La falta de regulación o el limbo legal en el que se encuentran este tipo de emisiones es una de sus principales características. Esto hace que, lo que para los desarrolladores de proyectos o emisores sea una ventaja significativa, desde la óptica de los inversores se convierta en una seria amenaza. Según el estudio de la firma americana de consultoría especializada en blockchain, Satis Group LLC, el 78% del número total de ICOs de más de 50 millones USD, emitidas hasta julio de 2018 podían considerarse una estafa (ver Figura 2). La falta de un marco regulatorio, unido al tremendo “hype” que supone actualmente el mundo de las criptomonedas, es el perfecto caldo de cultivo para estafadores profesionales.

Una de las mayores y recientes estafas de este tipo de emisiones se realizó a través de dos ICOs gestionadas simultáneamente por la empresa vietnamita Modern Tech, que consiguieron sustraer unos 660 millones USD a unos 32.000 inversores a través de dos ICOs fraudulentas, Pincoin y iFan.

Este tipo de emisiones fraudulentas ha perjudicado muy claramente la reputación de las ICOs pese a que, según el mismo estudio de Satis Group LLC, si analizamos el volumen de fondos recaudados, únicamente el 11% de los mismos fueron captados por ICOs fraudulentas5.

• Las emisiones de Utility Tokens no dan derechos sobre la gestión del proyecto a sus tenedores y aunque la ICO haya sido fructífera, si la comunidad de usuarios del mismo es muy pequeña, el valor de dicho token será muy reducido, provocando adicionalmente que el proyecto consuma poco a poco los fondos captados hasta desaparecer. Tal y como podemos apreciar en la Figura 2, esta casuística ocurre en el 27% de las ICOs que consiguen ser cotizadas.

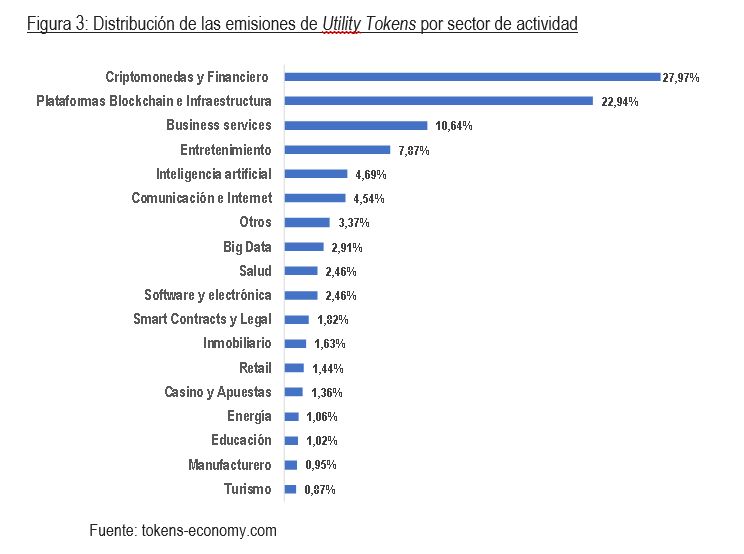

• Los Utility Tokens están muy adaptados para las características de una serie de sectores de actividad (ver Figura 3) provocando que los proyectos más convencionales, cuyas características hagan que difícilmente su actividad pueda basarse en un sistema de Utility Tokens, no puedan aprovechar de manera tan evidente las ventajas de las ICOs. Aunque cada vez hay más sectores con representación en este tipo de emisiones, es evidente que únicamente los proyectos con alta carga tecnológica podrían aprovecharse a día de hoy de este tipo de financiación. Si en el futuro, la utilización de criptomonedas estuviera más expandida en el día a día de la sociedad, esto podría cambiar.

• La liquidez de los tokens emitidos en una ICO ya realizada puede ser muy reducida, provocando que sea muy costoso para los inversores deshacer sus posiciones por la dificultad de encontrar una contrapartida o ante la imposibilidad de encontrar una cotización del precio del token. Esto ha provocado que uno de los factores clave del éxito de una ICO sea la garantía de liquidez que den los responsables del proyecto al token tras su emisión. Sin embargo, los costes de figurar en una plataforma para un token pueden ser extremadamente altos si el nivel de reputación de la plataforma es elevado, llegando incluso a ser muy superiores al coste de figurar en una plataforma de intercambio de acciones tradicionales (1 millón USD vs 125-300k USD)6.

Ante el importante auge de las ICOs, y las más que célebres estafas relacionadas con este tipo de emisiones, muchos países han implementado medidas para intentar controlar su utilización.

Esto ha provocado un endurecimiento de las condiciones regulatorias, aunque es evidente que ha generado un escenario mucho más seguro para los inversores.

Ante este panorama, vamos a analizar las alternativas dentro del universo blockchain que pueden suplir algunos de los puntos negativos de las ICOs.

Las Security Token Offerings, una alternativa mucho más segura pero menos ágil.

La primera de estas alternativas que vamos a analizar son las Security Token Offerings (STOs), emisiones donde los tokens otorgan una serie derechos económicos, ya sea sobre el capital del emisor o en forma de deuda. Esto significa que detrás de los security tokens hay un activo tangible que los respalda, como por ejemplo los beneficios del emisor, los intereses sobre una deuda o la propiedad de un activo.

Es común que, en función del tipo de activo subyacente que tenga la STO en cuestión, se hable de Equity Token si el token representa un % del capital social del emisor (el equivalente a una acción tradicional) o de Debt Token, si el token otorga derechos sobre el pasivo del emisor (el equivalente a un bono o a un % de un préstamo hipotecario).

Podríamos decir que la principal diferencia entre una STO cuyo subyacente sea el equity del emisor y una Oferta Pública de Venta (OPV) o, entre una STO cuyo subyacente sea una deuda del emisor y un bono corporativo tradicional, son los costes de cada una de estas emisiones, tanto económicos como operativos.

Mientras que en una OPV o emisión de deuda corporativa los costes asociados son muy elevados debido a los altos honorarios que hay que desembolsar a brokers y bancos de inversión que garanticen que la emisión va a llegar a un amplio espectro de inversores, los costes de una STO son más reducidos debido a que ofrecen un acceso mucho más directo al mercado. Mientras que para importes de captación de capital de alrededor de 1 millón USD el coste de las OPV puede rondar entre el 3% y 5%7, para una ICO del mismo volumen, el coste suele ser de un 3%8. Adicionalmente, al tener un acceso más automático con la utilización de Smart contracts, la administración de la emisión es mucho más sencilla y permite una dependencia menor de los servicios legales que en el caso de una emisión tradicional de acciones.

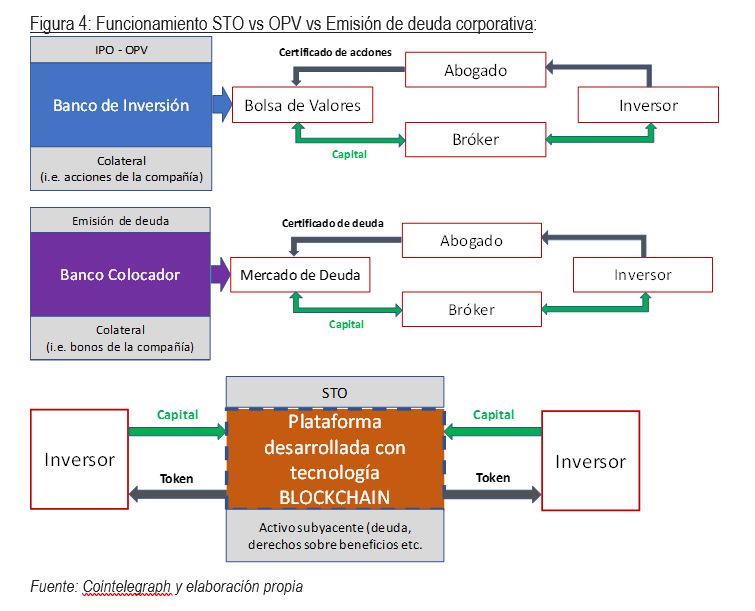

En la figura 4 ofrecemos un esquema del funcionamiento de una IPO, una emisión de deuda corporativa y una STO.

Sin embargo, en comparación con una ICO, los requerimientos normativos de una STO son mucho más estrictos puesto que se tienen que cumplir medidas antifraude como el proceso de supervisión denominado KYC (acrónimo en inglés de Conoce a tu Cliente) o el AML (Anti-money Laundering o prevención de blanqueo de capitales). Este marco regulatorio más estricto ha provocado que muchas emisiones efectuadas bajo el esquema de una ICO, fuesen en realidad y analizando las características del token, una STO.

Según la SEC, para que una emisión de token deba considerarse una STO, debe pasar el denominado test de Howey, contestando afirmativamente a todas estas preguntas:

1. ¿Se produce una inversión económica?

2. ¿Hay una pretensión del inversor de obtener un rendimiento económico?

3. ¿La inversión se realiza en una empresa? y

4. ¿El rendimiento proviene del trabajo de un tercero distinto al inversor?

Si analizamos el número de ICOs efectuadas en los 6 países más activos en este tipo de emisiones (ver figura 5), podemos apreciar como el descenso en el año 2019 ha sido muy notable. Es innegable que el hecho de que la SEC y otros organismos reguladores hayan puesto en el punto de mira las ICOs, llevando a cabo una política activa de regulación a partir de 2018, ha supuesto una caída en el número de estas emisiones.

Esta tendencia se ha podido apreciar también en el número de emisiones efectuadas a nivel mundial y, como es lógico, en el volumen de fondos recaudado (ver Figura 1).

Pese a que, desde el punto de vista del emisor, una STO pierde la agilidad que tienen las ICOs, estas emisiones aportan un entorno mucho más seguro para los inversores, favoreciendo que perfiles mucho más conservadores, incluso institucionales puedan verse atraídos por este tipo de proyectos. Son ya numerosos los proyectos emitidos vía STO por bancos, entes públicos o corporaciones privadas.

En España hemos podido ver como Banco Santander ha realizado la emisión de un bono de 20 millones de euros, mientras que BBVA realizó en noviembre de 2018 el primer STO cuyo subyacente era un préstamo sindicado de 150 millones de euros.

Por otro lado, y a diferencia del Utility token, el security token no tiene que estar ligado a la actividad propia del proyecto que busca financiación, por lo que proyectos más convencionales pueden financiarse sin ningún problema vía STOs.

Las Initial Exchage Offering, un intento de combinar la flexibilidad de las ICO y la seguridad de las STO:

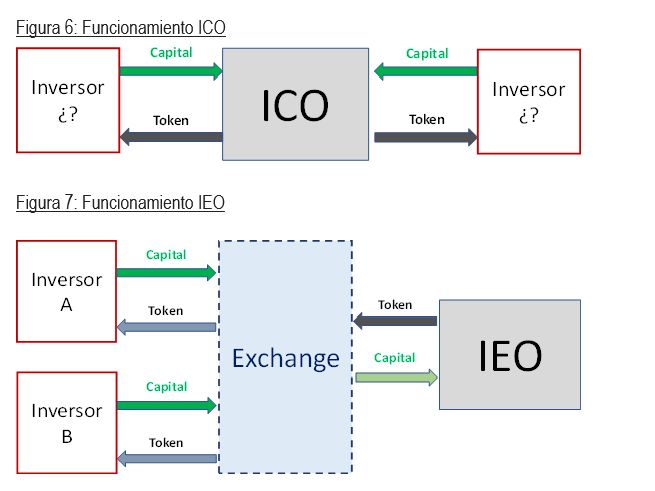

Una Initial Exchage Offerings o IEO podría representarse como un portal de crowndfunding en el que el acceso está restringido a los usuarios registrados del portal y donde el responsable del portal, denominado exchange, traslada de forma exclusiva a sus usuarios información sobre emisiones de tokens que previamente ha analizado y/o verificado.

En las siguientes figuras se representa el funcionamiento de una ICO o STO vs el de una IEO.

Las principales ventajas de una IEO respecto a una ICO son las siguientes:

• Un entorno más seguro para los inversores: En una IEO, el Exchange verifica la información del proyecto, la identidad de los responsables del mismo y su viabilidad, siendo similar al rol efectuado por una plataforma de crowdfunding como Kickstarter. Dado que la credibilidad del Exchange está en juego con cada IEO que promocione, difícilmente van a recomendarse proyectos sin un mínimo de seguridad. Por otro lado, hay que recordar que podrían incluso existir fundamentos legales para pedir responsabilidades legales al Exchange en caso de haberse promocionado una emisión fraudulenta.

Así mismo, el destino del capital trasladado por los inversores es el propio Exchange, que administra y controla la financiación del IEO.

No es desdeñable la dificultad que puede existir para evaluar la viabilidad de un proyecto específico, en el caso de inversores no cualificados o que desconocen el sector en particular. Esto provoca que muchos inversores con un perfil conservador huyan de las emisiones de criptomonedas del tipo ICO. El ofrecer una alternativa donde este análisis preliminar se efectúe por un ente que en cada IEO se está jugando su credibilidad (aspecto clave de su éxito) permite atraer a inversores más conservadores, lo que a la postre aumenta también la liquidez de cada emisión.

• Mayor notoriedad del proyecto: En una ICO, existe un componente importante de tiempo y esfuerzo destinado a promover el proyecto, sin que estén garantizados los resultados. En muchas ocasiones es necesario acudir a una agencia especializada que ayude a desarrollar un plan de marketing y difundir el proyecto por diferentes canales de comunicación. Al participar en una IEO, los responsables del proyecto deben centrarse únicamente en el desarrollo del mismo y no tienen que destinar ningún esfuerzo en llamar la atención de los potenciales inversores ya que esa labor la realiza el Exchange.

• Requisitos regulatorios más fáciles de superar: En una IEO, los inversores normalmente tienen aprobados los protocolos KYC o AML lo que evita al desarrollador del proyecto tener que efectuar su propio proceso de verificación.

• Facilidades técnicas para los desarrolladores del proyecto: En una IEO, la emisión de tokens se realiza a través de la plataforma del Exchange, lo que reduce de manera significativa la dificultad técnica de la emisión ya que es el Exchange quien gestiona los Smart contracts de la emisión. Esto puede promover futuras emisiones de proyectos más convencionales o con responsables más profanos en la tecnología blockchain.

Este tipo de emisiones están ganando mucha notoriedad en el universo blockchain gracias a las ventajas que disponen respecto a una ICO convencional y aunque las cifras a nivel mundial de IEOs están lejos de las de las ICOs tanto en número, como en fondos captados (1.700 millones USD en IEOs vs. 3.322 millones USD vía ICOs) es evidente que el aumento de este tipo de emisiones, que fueron residuales en 2017 y 2018 ha sido espectacular.

Sin embargo, dentro de las IEOs también existen varios elementos que convendría regular o mejorar. A continuación, mostramos los principales aspectos negativos de este tipo de emisiones:

• Los Exchanges no son gratuitos ni para inversores ni para los desarrolladores. De hecho, los honorarios y requisitos de viabilidad que exigen determinados Exchanges a los proyectos que deseen lanzar una IEO pueden resultar muy elevados cuanto más notoriedad o inversores registrados dispongan. Por otro lado, que un Exchange acepte promover la IEO de un proyecto tampoco garantiza el éxito del mismo, lo que puede provocar que los desarrolladores hayan incurrido en unos elevados costes iniciales que comprometan la viabilidad del proyecto sin haber obtenido ningún beneficio por ello.

• Que una emisión de tokens realizada con tecnología blockchain, que sustenta toda su credibilidad en las bondades e incorruptibilidad de las bases de datos descentralizadas, pivote alrededor de la figura central de un Exchange no parece muy coherente. Esto pone en duda determinados aspectos de las IEO ya que, al no existir todavía una regulación específica para los Exchanges, podrían generarse escenarios de claros conflictos de interés o incluso manipulación, sabiendo además que muchos cobran sus comisiones y honorarios a través de los propios tokens emitidos, ¿quién nos garantiza que puedan favorecer o perjudicar determinadas emisiones para no ver comprometido el valor de su cartera de tokens y no basándose únicamente en criterios técnicos? ¿Quién garantiza que no se destinen los fondos obtenidos con la venta de unos tokens para comprar otros e hinchar de esta manera su valor? ¿Qué nivel de seguridad y transparencia puede ofrecer un Exchange que concentre en sí mismo las figuras de promotor, auditor, custodio y cámara de compensación?

Es evidente que la tecnología blockchain y por ende los Smart contracts tienen un potencial enorme y la financiación de proyectos no es más que uno de los ejes de desarrollo más evidentes. Si tenemos en cuenta la capacidad de predicción de los modelos econométricos basados en redes neuronales o la potencia de cálculo de los ordenadores cuánticos, no es descabello pensar que en un futuro más o menos lejano pudiesen existir Exchanges promotores de IEO donde la decisión de invertir o no en el proyecto no fuese ni siquiera responsabilidad del usuario registrado del Exchange sino que fuese el propio algoritmo quien decidiera invertir o no en determinados proyectos.

Como en otros aspectos de la actividad económica y financiera, la tecnología blockchain puede cambiar sustancialmente los mecanismos de financiación de la innovación empresarial y la canalización del capital riesgo. Aunque en España, los mecanismos analizados en este artículo no se han utilizado prácticamente debemos comenzar su análisis porque tarde o temprano crecerán exponencialmente en nuestro sistema financiero y empresarial.

[1] Los costes de una ICO van desde los 60.000 USD, pudiendo incluso superar los 500.000 USD sin tener en cuenta los costes del exchange que publique la información de la ICO, que pueden ir desde los 500 USD de Topicolist.com hasta los 5 BTC de Coinschedule.com.

El plazo de realización de una ICO puede ir de los 3 meses hasta los 6 meses mientras que en una Oferta Pública de Venta el plazo puede ir de los 18 meses hasta los 27 meses.

Fuente: Amsden and Schweizer, 2018 y OECD (2019), Initial Coin Offerings (ICOs) for SME Financing)

[2] Fuente : ICO Françaises : un nouveau mode de financement ? – Caroline Le Moign – AMF

[3] Funcas y Finnovating – Análisis ICOs Españolas – 2º semestre 2019

[4] Fuente: www.tokens-economy.com

[5] Si analizamos los 1.300 millones de dólares captados por las estafas asociadas a ICOs, estas se concentran principalmente en Pincoin ($660M), Arisebank ($600M) y Savedroid (~$50M). Adicionalmente los mecanismos empleados por estas para engañar a los inversores estaban relacionados con estafas tradicionales y no con características específicas de los ICOs.

[6] Autonomous next 2018 – OCDE 2019

[7] En el mercado español, según fuentes especializadas, para emisiones de este volumen podrían incluso superarse el 5%.

[8] Según estudio de la OECD (2019), Initial Coin Offerings (ICOs) for SME Financing.

Bibliografía y Fuentes

• Amsden, Ryan and Denis Schweizer (2018) Are Blockchain Crowdsales the New ‘Gold Rush’? Success Determinants of Initial Coin Offerings

• Carbó, Santiago; Rodríguez, Francisco; García de la Cruz, Rodrigo; Fernández Cerezo, Jaime y Rodríguez, Mónica (2020) Criptomercados y Blockchain 2019 S2 – Funcas/Finnovating

• Dowlat, Sherwin y Hodapp, Michael (2018) Cryptoasset market coverage initiation: network creation

• Le Moign, Caroline (2018) ICO Françaises : un nouveau mode de financement ? – AMF

• Ochoa, Arnaldo (2020) Diario Bitcoin – Todo sobre Bitcoin y las criptomonedas en China

• Pauw, Chrisjan (2019) Cointelegraph – What Is an STO, Explained

• Slyusarev, John (2020) Analytical Report: IEOs in 2019-2020

• BlockState AG (2020) Global STO study 2019

• Cinco Días (2019) La CNMV advierte de 14 presuntos ‘chiringuitos’, algunos ligados a criptodivisas

• Law Library of the U.S. Congress – Regulation of Cryptocurrency Around the World

• OECD (2019) Initial Coin Offerings (ICOs) for SME Financing

• PWC & Criptovalley (2020) 5th & 6th ICO / STO Report

• www.tokens-economy.com

• www.icobench.com

Autor: Prosper Lamothe López

Licenciado en Administración y Dirección de Empresas por la Universidad Autónoma de Madrid. Máster en Finanzas por la Universidad Paris Dauphine. Ha desarrollado su labor profesional como consultor financiero en diversas empresas como CLOSA M&A, ALTEN y GRANT THORNTON. Actualmente es Socio en RHO FINANZAS, colaborando en la elaboración de informes periciales financieros, planes de negocio, procesos de reestructuración, así como en la valoración de compañías y derivados.