La Unión de los Mercados de Capitales (UMC) tiene como objetivo lograr que los flujos de ahorro e inversión fluyan dentro de la Unión Europea (UE), de forma que individuos y empresas tengan, independientemente de dónde se encuentren, acceso a instrumentos y mercados. Aunque se han producido avances desde el lanzamiento de esta iniciativa de la UMC desde 2015, sigue existiendo una evidente fragmentación, y los ciudadanos y las empresas europeas no parecen estar aprovechando las posibilidades que ofrecen los mercados de capitales. En este contexto, la Unión de Ahorros e Inversiones (UAI) es una nueva iniciativa de la Comisión Europea, lanzada en marzo de 2025, y orientada a transformar los aproximadamente 10 billones de euro de ahorros (que las familias europeas tienen actualmente en depósitos bancarios) en inversiones productivas de sectores estratégicos. El UAI busca mejorar las oportunidades financieras para los ahorradores de la UE y la capacidad del sistema financiero para conectar directamente el ahorro con el tejido productivo, facilitando el crecimiento de las empresas y la financiación de la innovación. Una de las iniciativas claves del proyecto es el lanzamiento de la Cuentas de Ahorro e Inversión (CAI) de la UE. Se trata de un modelo común paneuropeo de cuentas de ahorro e inversión con ventajas fiscales sencillas, acceso fácil y bajo coste de gestión para invertir en acciones, bonos y fondos. En este proceso de construcción de la CAI será necesario ajustar normativas como el Reglamento de Solvencia II, CRR/CRD o las reglas de pensiones para promover la inversión a largo plazo en Europa. En junio de 2025, la Comisión Europea lanzó una consulta pública sobre la CAI para que los ciudadanos y las partes interesadas contribuyeran en la elaboración de este proyecto europeo. Con los resultados obtenidos de la consulta la Comisión elaborará una propuesta. Hay varios modelos que se están considerando como referencia.

Una historia de éxito en el fomento de la inversión financiera minorista son las Investeringssparkonto (ISKs). Se trata de cuentas de inversión establecidas en Suecia en 2012, que permiten a los particulares comprar, mantener y vender acciones y otros instrumentos financieros en mercados bursátiles. Estas cuentas, diseñadas para incentivar el ahorro y la inversión en mercados financieros, facilitan a los particulares la inversión en acciones, fondos, bonos y otros valores con un tratamiento fiscal simplificado.

Su funcionamiento es sencillo; el inversor abre una cuenta ISK en un banco o un intermediario bursátil autorizado y puede depositar dinero y comprar acciones, fondos o bonos dentro de la cuenta. El propietario puede retirar fondos en cualquier momento sin penalizaciones fiscales adicionales. La cuenta facilita el reporte fiscal, ya que la institución financiera reporta automáticamente a la agencia tributaria.

Las ISKs permiten a los inversores pagar un impuesto fijo anual basado en el valor total de la cuenta (un impuesto al patrimonio calculado sobre un valor de referencia) en lugar de pagar impuestos sobre cada ganancia o dividendo. Las plusvalías, dividendos y otros ingresos dentro de la cuenta no se gravan de forma directa ni individual, lo que reduce la carga administrativa. La carga tributaria de estas cuentas se calcula anualmente sobre el valor promedio de la cuenta multiplicado por una tasa impositiva fija, que suele estar ligada a las tasas de interés del gobierno sueco. El modelo busca simplificar la tributación y estimular la inversión particular en bolsa. La OCDE (1) ha manifestado que las ISKs como un instrumento innovador que incentiva las inversiones individuales en los mercados financieros al simplificar la tributación de las inversiones.

Desde 2012, las ISKs han ganado mucha popularidad y han cambiado el perfil de inversión de los particulares en Suecia, aumentando la participación de este segmento de la población en el mercado bursátil. Transcurrido un tiempo desde su implantación diversos estudios han analizado de sus efectos. La técnica de análisis cuantitativa más utilizada es la de diferencias en diferencias. Se ha analizado el comportamiento diferencial del mercado sueco en periodos anteriores y posteriores al establecimiento de este instrumento de inversión, así como la evolución comparada para un mismo período de análisis del mercado sueco y mercados muy afines, pero sin este tipo de cuentas. Algunas conclusiones obtenidas indican que la introducción de las ISKs ha generado (2 y 3):

- Un aumento del número de inversores particulares activos en la bolsa sueca (cerca del 40% de la población del país y un 70% de los hogares invierten en fondos de inversión de renta variable o mixtos a través de ISKs).

- Un incremento en el valor total del ahorro bursátil (aunque esencialmente se ha producido una transferencia de capital desde las cuentas de ahorro convencionales a la ISKs).

- Una base más amplia de capital y una mayor liquidez en el mercado.

- Un mayor interés por las acciones locales, ayudando a fomentar el desarrollo del mercado doméstico

- Un mayor volumen de transacciones, lo que ha contribuido a aumentar la liquidez del mercado.

- Una mayor diversificación en las carteras de los ahorradores particulares (cerca del 90% de los fondos en las cuentas ISK estaban invertidos en fondos de acciones o fondos mixtos).

- Un incremento diferencialmente significativo de las salidas a bolsa (IPOs) de nuevas empresas en relación con el resto de los mercados europeos (en la última década, se han registrado más de 500 IPOs, lo que posiciona a Suecia como líder en Europa en términos de actividad de mercado bursátil).

- Una reducción de la evasión fiscal. La simplificación de la tributación que implica el sistema de las ISKs (los inversores no necesitaban declarar cada transacción individualmente) parece haber reducido el incentivo a la evasión fiscal.

Los resultados de los estudios indican, por tanto, que la experiencia de las ISKs ha sido en general muy exitosa, aunque algunos estudios han mostrado que su eficacia varía significativamente según las características individuales de los ahorradores por lo que respecta a su nivel de ingresos, su edad y su experiencia previa en inversiones. Además, se debate sobre la bondad del tratamiento fiscal ya que penaliza la inversión en tiempos de mercado bajista.

En Francia existen los Plan d’Épargne en Actions (PEA). Esta figura se creó a principios de la década de 1990, con la intención de animar a los franceses a invertir una parte de sus ahorros en acciones. Se trata de una cuenta de ahorro-inversión a medio/largo plazo cuyos activos elegibles con acciones europeas y fondos de inversión basados en acciones europeas. Los límites de aportación dependen del tipo de plan del que se trate. El PEA clásico, ya sea en su modalidad bancaria o aseguradora, permite realizar aportaciones acumuladas hasta un máximo de 150.000 euros desde su apertura. Existe, además, una versión denominada PEA-Jóvenes, pensada para mayores de edad de entre 18 y 25 años que todavía forman parte del hogar fiscal de sus padres, cuyo límite de aportación acumulada es de 20.000 euros mientras dure esa vinculación. Cuando el titular deja de ser dependiente fiscal, el plan se transforma automáticamente en un PEA clásico y el límite se amplía a 150.000 euros. Junto a esta modalidad, también existe el PEA-PME, orientado a la inversión en pequeñas y medianas empresas y en empresas de tamaño intermedio. En este caso, la suma de las aportaciones al PEA clásico y al PEA-PME no puede superar los 225.000 euros. De este modo, si una persona ya ha aportado la totalidad de los 150.000 euros permitidos en un PEA clásico, solo podrá añadir hasta 75.000 euros adicionales en un PEA-PME para no rebasar el techo global. Así, el marco actual combina un límite individual para el PEA clásico con un límite conjunto que engloba al PEA-PME, configurando un sistema que busca fomentar tanto la inversión en grandes valores cotizados como el apoyo al tejido empresarial más pequeño.

La fiscalidad de este producto incluye una exención de impuestos sobre ganancias de capital y dividendos si no se retira inversión antes de 5 años (hasta la reforma de 2019 era necesario mantener 8 años la inversión). La liquidez está limitada por la pérdida de la exención si se retiran los fondos anticipadamente. El PEA se financia con efectivo de una cuenta corriente asociada. El efectivo se utiliza para adquirir valores que pueden revenderse y generar intereses y dividendos. Los ingresos recibidos se mantienen en el compartimento de efectivo y no pueden salir del plan de ahorro exento de impuestos sin comprometer los beneficios fiscales. Los ingresos recibidos están exentos, al igual que las ganancias de capital (normalmente sujetos a un flat rate del 12.8 % en el impuesto sobre la renta personal, aunque se gravan con un 17.2% por cargas sociales. Las cargas sociales (prélèvements sociaux) son un conjunto de contribuciones obligatorias sobre rentas del capital, independientes del impuesto sobre la renta. Se aplican a productos financieros como intereses, dividendos, plusvalías, seguros de vida incluyen a los rendimientos de una PEA. Se trata de un paquete de varios conceptos incluyendo la Contribution Sociale Généralisée (CSG) del 9,2 %, la Contribution au Remboursement de la Dette Sociale (CRDS) del 0,5 % y la Prélèvement de solidarité (PR) del 7,5 %.

El éxito de los PEA en Francia ha sido limitado, lo que se ha atribuido esencialmente al sesgo conservador del perfil de riesgo general de los ahorradores. Así, si entre 1992 y 2002 se registró una evolución positiva del producto, desde ese momento y hasta 2008, la evolución de los importes gestionados bajo este instrumento fue bastante plana y, posteriormente, negativa. En vista de esta evolución, las autoridades de la política financiera promovieron la ley PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises) para intentar reactivar el producto. Aunque actualmente existen 8 millones de planes y un volumen gestionado superior a 115 mil millones de euros invertidos en títulos, los PEAs no ha logrado cambiar la preferencia por productos seguros ni fomentar un aumento significativo de la inversión bursátil por parte de los hogares franceses (4 y 5).

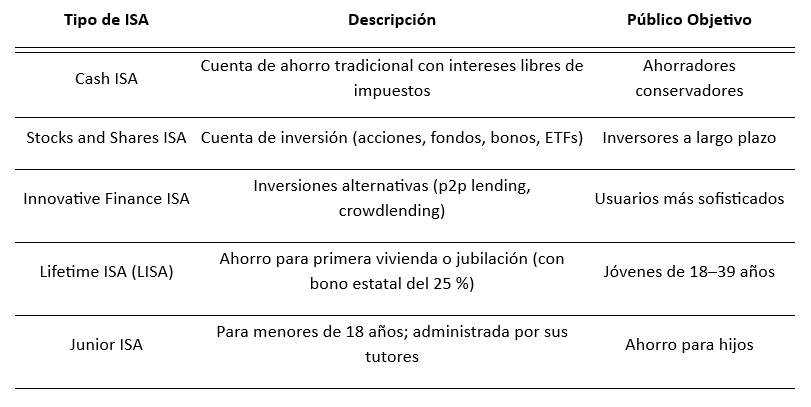

En Reino Unido, existen desde 1999 las Individual Savings Account (ISAs) diseñadas para fomentar el ahorro. Véase cuadro 1.

En su creación este producto comenzó con un límite de aportación anual de 7.000 libras. Con el tiempo, este valor fue incrementándose, primero vía ajustes por inflación, luego con reformas estructurales. Actualmente tienen un límite anual de aportación de 20.000 libras. Se puede distribuir esa cantidad entre diferentes tipos de ISA (excepto Lifetime ISA, que tiene límite propio). Solo se puede abrir una ISA de cada tipo y en cada ejercicio fiscal. El tratamiento fiscal es muy favorable ya que todos los ingresos (ganancias de capital, dividendos, intereses) están libres de impuestos y no existe la obligación de declarar movimientos a las autoridades fiscales (HMRC). La liquidez es elevada, ya que no hay penalizaciones. Se puede cambiar de proveedor sin perder la exención fiscal. Los activos en una ISA están protegidos por el Financial Services Compensation Scheme (FSCS) hasta 85.000 libras por entidad financiera, en caso de quiebra, sin que se cubran pérdidas de mercado.

El éxito de las ISA es incuestionable. Se estima que actualmente esta modalidad de inversión alcanza un importe entre 730 y 750 mil millones de libras, con el 60% aproximadamente en la categoría de Stocks & Shares (entre 440 y 450 mil millones de libras). El número de titulares adultos de cuentas ISA superaba 22 millones, de los cuales 8 millones invertían en acciones. Las ISAs han democratizado el acceso a los mercados, impulsando el ahorro doméstico en acciones en un entorno antes dominado por depósitos bancarios en efectivo e inmuebles. Actualmente está siendo objeto de debate la posibilidad de realizar cambios normativos orientados a recortar los límites en Cash ISAs para redireccionar fondos hacia acciones e instrumentos productivos, establecer exenciones de las ISAs (Stocks & Shares) del impuesto sobre sucesiones e incluir fondos de capital privados como activos elegibles.

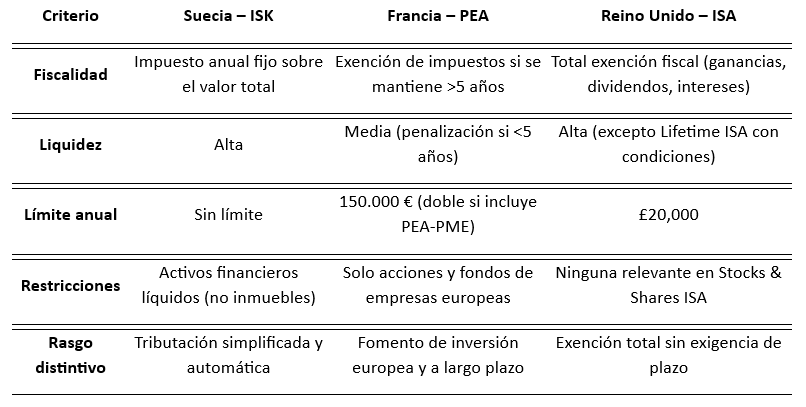

En el cuadro 2 se muestra un resumen de los tres productos comentados.

En España existen varios instrumentos de ahorro que cuentan con incentivos fiscales. En 2014 se crearon los Planes de Ahorro 5 con dos modalidades una ofrecida por compañías aseguradoras y otra por bancos.

Los Seguros Individuales de Ahorro a Largo Plazo (SIALPs) combinan una rentabilidad garantizada y el pago de un capital adicional en caso de fallecimiento. Permiten disponer del capital con rendimientos en un plazo de entre 5 y 6 años. En relación con la rentabilidad, hay dos diseños de SIALP dependiendo del perfil de la inversión: algunas entidades garantizan el 100% del capital ofreciendo un interés técnico fijo (más bajo) y otras garantizan el 85% (mínimo legal establecido) y ofrecen un interés técnico variable donde la rentabilidad puede ser mayor. Pueden hacerse aportaciones con un límite anual de 5.000 euros. Cada una de las aportaciones tienen su propia rentabilidad garantizada. Es un instrumento líquido (aunque el rescate no puede ser parcial) pero hay que mantener el SIALP durante al menos 5 años para que los rendimientos acumulados queden exentos de tributación. Si se opta por rescatar el dinero antes los rendimientos tributan en la base imponible del ahorro del impuesto sobre renta personal. Se puede movilizar el saldo de un SIALP hacia otro, sin coste y de forma sencilla. Cada SIALP únicamente pueden tener un titular y únicamente se puede ser titular de un Plan de Ahorro a Largo Plazo de forma simultánea.

Por su parte, las Cuentas Individuales de Ahorro a Largo Plazo (CIALPs) son un tipo de plan de ahorro que se articula a través de una cuenta bancaria (no admiten ni domiciliaciones ni tarjetas) y que ofrece una rentabilidad y la exención fiscal de los intereses si se mantiene el ahorro durante al menos 5 años. A diferencia de los SIALPs, los CIALPs están obligado a reembolsar del capital al final de los cinco años. La aportación máxima es de 5.000 euros al año. Como en el caso de los PIAS, tampoco se puede tener más de un CIALP ó SIALP por persona, aunque cada miembro del núcleo familiar mayor de edad puede tener su propio plan. Al igual de los SIALPs, los CIALPs pueden garantizan entre el 100% del capital y el 85%, lo que determina el tipo de activo de riesgo (deuda pública, bonos corporativos, acciones) en los que el banco puede vincular la rentabilidad del depósito.

El éxito de las CIALP ó SIALP ha sido muy limitado en nuestro país, en parte por el límite tan bajo de aportación permitida. Se estima que hay un volumen aproximado de 3.500 millones de euros en la modalidad SIALP (6).

En las próximas semanas conoceremos la propuesta de la Unión Europa en relación con el diseño de la Cuenta Europea de Ahorro e Inversión.

(1). OECD (2015). “Tax Policy Reforms 2015: Sweden”, OECD Publishing, París.

(2). Véase Larsson, R. (2014). “Investeringssparkonto and its Effects on Swedish Equity Market Participation”, Stockholm School of Economics Working Paper. Y también Pavlenco, N. (2021). Skatteförmånliga konton och sparande: Studie om effekter av Investeringssparkonto på värdet på noterade aktier och fondandelar.

(3). Véase Rudal, K. (2018). Capital taxation and investment behaviour: A study of how the introduction of ISK taxation in Sweden has affected households’ investments.

(4) Véase Monnier, P., y Mahier-Lefrançois, S. (2023). “Le plan d’épargne en actions (PEA)”, Techniques Tertiaires, 13: 311-314.

(5) Véase Maymo, V. y Rousset, V. (2024). Outil 64. Opter pour l’option fiscale du PEA. BàO La Boîte à Outils, 326-329.

(6) No se comentan otros instrumentos con beneficio fiscales como Planes y Fondos de Pensiones, los Planes de Previsión Asegurados (PPA) y los Planes Individuales de Ahorro Sistemático (PIAS), seguros de vida-ahorro orientados a constituir con los recursos aportados una renta vitalicia asegurada, ya que son productos de previsión social.