Autor: Adolfo García Nombela

Empresas que lo han hecho bien en el pasado, tanto en bolsa como con sus fundamentales, siguen seduciendo a muchos inversores a pesar de sus exigentes valoraciones. La inclinación a forzar los datos para encajar una buena historia tiene una larga tradición, y la inversión en growth acaba siendo comprar acciones en compañías caras. Sin embargo, muchas de esas compañías en algún momento fueron empresas de mediana capitalización con múltiplos de valoración moderados que consiguieron apalancar algún tipo de ventaja competitiva. Es ahí donde los inversores deberían buscar las compañías que conseguirán retornos extraordinarios (multibaggers) durante la próxima década, revisando como veremos algunas convicciones ancladas en el manual inversor.

En el estudio realizado por la gestora Jenga Investment Partners (”Global outperformers, 1.000% in 10 years” 2012 – 2022)[1], realizado sobre la mayoría de los mercados bursátiles relevantes durante 10 años con compañías que capitalizaban más de 50 millones de dólares en 2012, apenas 446 de las 55.000 empresas del universo analizado se revalorizaron más del 1.000%. Cuestionando el reciente mantra de que los desempeños extraordinarios proceden en gran medida de compañías aun sin beneficios, el 82% de las 446 resultantes ya tenían beneficios operativos al inicio de la década del estudio.

La fórmula mágica para revalorizarse excepcionalmente combina el crecimiento en las ventas, la ampliación de márgenes operativos y la expansión del múltiplo de valoración. De las empresas con resultado operativo del estudio, solo el 29% crecieron en ventas más del 20% anual en la década. Por el lado de los márgenes, las empresas consiguen ampliarlos por varias razones, ya sea consiguiendo que sus ventas crezcan por encima de lo que lo hacen sus costes, ya sea elevando los precios a sus clientes, o bien reduciendo las ventas de productos con menores márgenes. Así, en 2012 el 48% tenían un margen operativo (EBIT) superior al 10%, porcentaje que en 2022 había alcanzado al 85% de la cartera. El 74% vieron crecer más sus resultados que sus ventas, componiendo en media una tasa de crecimiento del 15% en las ventas y del 20% anual en sus resultados operativos. La importancia del crecimiento de los márgenes es por tanto notable.

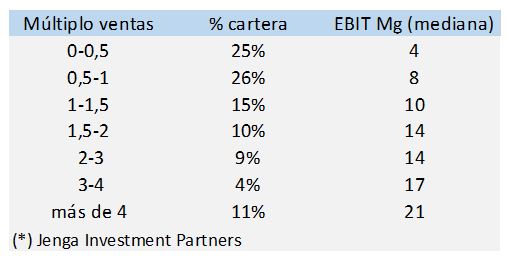

La expansión del múltiplo de valoración suele acompañar a la mejora de los fundamentales, pero también al mero hecho de que al crecer las empresas entran en el radar de un universo cada vez mayor de inversores y analistas. Nuevamente aquí la percepción convencional queda en cuestión, porque en los resultados de Jenga el 51% de las compañías (eliminando las que no tenían ventas y los bancos) cotizaban por debajo del volumen de sus ventas (1x), con un margen operativo del 6%. Solo el 15% cotizaba con encima de 3x ventas, las cuales contaban con márgenes operativos superiores al 20%. Se infiere de aquí que cuando se asumen múltiplos de valoración elevados la exigencia en términos de crecimiento futuro que va implícita es realmente excepcional, calculable mediante un simple ejercicio de ingeniería inversa[2]. Medido en términos de EV/EBIT, el 49% tenían una ratio inferior a 10x. En 2022 el 91% de las empresas habían crecido en múltiplo de ventas y el 72% en EV/EBIT.

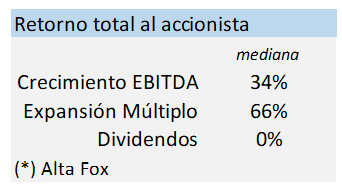

La gestora Alta Fox Capital Management (“Makings of a multibagger” 2015-2020)[3] ha realizado un análisis con un objeto similar sobre los mercados norteamericano, europeo y australiano, excluyendo los sectores financieros, energía y materiales, con compañías de entre 150 y 10.000 millones de dólares de capitalización en 2020, durante un plazo de 5 años, con EBITDA positivo, calculando el retorno total al accionista (incluyendo dividendos y recompra de acciones) y seleccionando aquellas con un retorno superior al 350%. La cartera resultante tiene valoraciones de entrada igualmente bajas a las mostradas en el estudio de Jenga, estando la mayoría en rangos por debajo de 3x ventas o menores a 20x EBITDA. Alta Fox además calcula -en línea con las observaciones de Jenga- que el 34% del retorno se debió al crecimiento del EBITDA y el 66% a la expansión del múltiplo, mientras que los dividendos tienen un impacto marginal en el cálculo del retorno.

Asimismo interesante es la distribución de las compañías por tamaño. En ambos estudios la mayoría de las empresas comienzan en el ámbito de las nano y micro caps, como era de esperar. En el de Jenga el 63% eran nanocaps, significativamente por encima del 47% que suponen en el universo de cotizadas. Las microcaps suponían en 2012 el 24%, en línea con su representación global. El estudio de Alta Fox añade un enfoque adicional, poniendo el foco en la importancia de contar con un balance robusto de partida que acompañe el crecimiento. En el segmento de la compañía pequeña muchos de los proyectos cotizados al inicio de la década no alcanzan a completarla, con subsegmentos como la biotecnología con tasas de mortandad empresarial muy elevadas.

A la importancia del balance saneado Alta Fox añade la relevancia de la figura del emprendedor o la implicación del equipo directivo en la propiedad de la empresa. En su estudio, el 67% de las compañías tenían una participación por insiders superior al 5%. Este dato puede estar en línea con los análisis que asocian la presencia de fundadores, familias o directivos en la propiedad con un menor endeudamiento y mayor prudencia en las decisiones estratégicas. En el caso de las adquisiciones, los resultados del análisis de Alta Fox muestran que un 56% realizaron compras relevantes.

Tanto el estudio de Jenga como el de Alta Fox coinciden en los sectores más representados, Tecnología de la Información, Salud e Industriales. Lo relevante en este caso es la comparativa con respecto del peso en el universo de cotizadas. En el estudio de Jenga el 26% son compañías de IT (13% en la cartera global) con valores populares como HMS Networks o Adobe. Salud supone un 14% (9,4% global) con Abbott India, la japonesa M3 o la danesa Chemometec. Por su parte los industriales suman un 15% (en línea con su peso global) con Addtech, Xano Industries o el fabricante americano de materiales de construcción Trex. El caso de las financieras es también llamativo por su escasa representación (6% vs 12% global), con nombres como MSCI o la plataforma alemana de productos financieros Hypoport.

Uno de los aspectos más interesantes de los estudios es la geografía de los resultados, que ofrecen algunas sorpresas. En el de Jenga, que tiene un alcance esencialmente global, el 20% de las compañías son indias, el 13% cotizan en los USA y el 11% de Japón. Del conjunto indio, el 59% tienen una capitalización inferior a 100M de dólares y el 40% han compuesto sus beneficios a una tasa superior al 20% en la década del estudio. Desde la perspectiva europea el liderazgo está en los mercados nórdicos, con una significativa sobre representación respecto de su peso global (7,5% vs 2,5%). Las razones son conocidas y España debería tomar nota: inversión en innovación, excelentes modelos educativos y exposición al crecimiento global. De las 20 compañías de Suecia, el país nórdico con mayor representación, 6 son compañías de IT e industriales y 5 están en el sector salud. Es frecuente que las compañías de innovación suecas tengan su origen en proyectos universitarios (la mencionada HMS, Vitec Software). Entre sus campeones también se encuentran “serial acquirers”, conglomerados muy eficientes en la asignación del capital y de gestión descentralizada (Addtech, Lagercrantz, Lifco). Dinamarca tiene el sector de salud y biotecnología más avanzado del mundo, con compañías como Chemometec o Genmab, Noruega destaca por sus salmoneras y Finlandia con compañías como Neste. El Reino Unido (16) es el segundo país europeo con mayor representación tras Suecia, con varios campeones que han crecido en el AIM, un mercado para pequeñas compañías de crecimiento rápido similar al BME Growth. En la representación alemana (15), compañías manufactureras, química o farmacéuticas con varias empresas que dan apoyo a los grandes conglomerados germanos. En la lista francesa (10) aparecen empresas del lujo, logística e IT.

En el caso del estudio de Alta Fox aparecen compañías europeas como Endor, Fortnox, Chemometec, Games Workshop o Vow ASA, empresas que han triunfado apalancando ventajas competitivas de partida, ya sea efectos de red, ventajas en costes, intangibles o costes de cambio de proveedor para el cliente: el 42% tenían barreras de entrada altas y el 38% barreras consideras medias, según Alta Fox.

Concluyendo, las compañías con un desempeño excepcional han conseguido importantes crecimientos en ventas, ampliación de márgenes y expansiones en el múltiplo de valoración partiendo de tamaños y cifras medias moderadas. Conviene aquí una llamada a la prudencia al extrapolar estos rasgos: es muy difícil que las mismas compañías mantengan esas cifras a lo largo de los años. De los multibaggers del estudio Jenga, solo 23 de las 446 habían mostrado retornos excepcionales en la década anterior. Desde la perspectiva del inversor que se enfrenta a la próxima década, caben también algunas reflexiones. Es importante mantener una gran flexibilidad conceptual, porque las oportunidades pueden proceder de cualquier lugar o sector. Por otro lado, conseguir estos retornos exige una extraordinaria disciplina en el seguimiento de los fundamentales empresariales y muchísima convicción para mantener las acciones en la escalada de revalorización.

Autor: Adolfo García Nombela

Vocal de la Junta Directiva y Presidente de la Comisión de Ética, Practica Financiera y ESG del Instituto Español de Analistas, y Director Financiero Corporativo de Endesa SA. Economista formado en la Universidad Autónoma de Madrid, con masters en Economía Internacional (Carlos V – UAM) y en Alta Dirección (IESE).

[1] https://www.jengaip.com/global-outperformers/

[2] “Expectations investing”, Michael Mauboussin 2021.

[3] https://www.altafoxcapital.com/