Autor: José J. Massa

Autor: José J. Massa

El 23 de septiembre pasado, el recién nombrado gobierno británico de la primera ministra Liz Truss presentó lo que llamaron “mini Presupuesto”, que reflejaba el programa con el que la primera ministra había ganado las votaciones internas de su partido frente a su compañero y rival Rishi Sunak. Este mini-Presupuesto recogía, en esencia, un aumento de la necesidad de endeudamiento del Reino Unido en el entorno de los 70.000 millones anuales. Aunque, como es sabido, el mercado reaccionó con virulencia a la publicación de mini-Presupuesto, lo cierto es que la señora Truss había estado diciendo que iba a hacer esto durante los debates públicos previos a la votación que la encumbró a la posición de líder Tory y primera ministra. Es más, la opinión general era que se había impuesto en aquella votación precisamente por defender una importante bajada de impuestos no compensada con otras medidas de ahorro de gasto.

Casualmente, ese mismo día, el 23 de septiembre, el Banco de Inglaterra aumentaba sus tipos de interés de intervención en 50 puntos básicos, siguiendo la estela de la FED americana y el BCE europeo, pero con un aumento notablemente menos agresivo que los anunciados por estos dos bancos centrales: tanto la FED (el 21 de septiembre) como el BCE (el 14 de septiembre) habían aumentado sus tipos de intervención en 75 puntos básicos cada uno de ellos. Como la decisión de subir “poco” los tipos de interés coincidió en el tiempo con las turbulencias del mini-Presupuesto, nunca sabremos qué parte de culpa tuvo la aparente tibieza del Banco de Inglaterra en las turbulencias que se generaron en los mercados.

Lo que sucedió a continuación es conocido y ha sido reflejado con mucha precisión incluso por la prensa generalista: el rendimiento de los Bonos soberanos (los Gilt) se disparó al alza, subiendo más de 150 puntos básicos en tres días, lo que supuso una caída cercana al 30% en el precio de los bonos a 30 años; simultáneamente, la libra se depreció también muy deprisa, llegándose incluso a visualizar la posibilidad de paridad con el dólar. Al calor de todo ello, en el Reino Unido se desató una tormenta política cuyo final y consecuencias últimas aún no hemos visto.

Los mercados se tranquilizaron parcialmente cuando el Banco de Inglaterra anunció un programa extraordinario de compra de deuda soberana por un máximo diario de 4.000 millones de libras y un plazo de dos semanas. De hecho, el anuncio fue suficiente para calmar a los mercados y parece que la intervención del Banco ha estado bastante por debajo del máximo de 40.000 millones.

En un entorno de altísima volatilidad en el mercado, y con muchísimo ruido en todos los foros de opinión (la posición del Financial Times fue especialmente agresiva, tanto por sus comentaristas como por sus editoriales) el ministro de Economía y Hacienda (Chancellor of the Exchequer) fue forzado a cesar apenas tres semanas después de presentar su plan. Su sustituto, Jeremy Hunt, anunció inmediatamente la retirada de la práctica totalidad de las medidas incluidas en el mini-Presupuesto (lo que ha hecho que, en el Financial Times, Katie Martin llame “nano-Budget” a lo poco que ha quedado del plan original).

En la penúltima consecuencia de lo que ya no hay duda fue un patinazo histórico[1], la propia primera ministra tuvo que presentar su dimisión tan solo cuatro semanas después de presentar su Plan y una semana después del cese de su ministro, que no fue suficiente para actuar de cortafuegos. Tiene con ello el récord de ser el primer ministro británico que menos ha durado en su cargo, lo que, por otra parte, nos ha permitido disfrutar del finísimo sentido del humor británico (la competencia contra la lechuga es simplemente inolvidable).

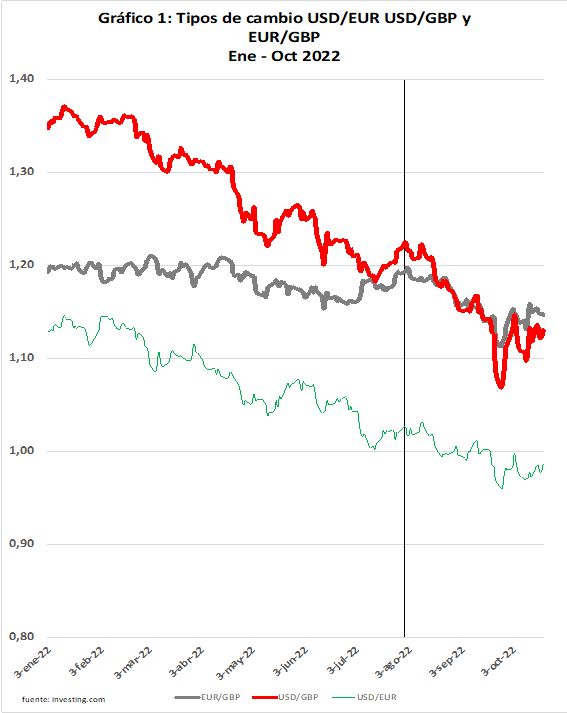

Puesto que ha sido analizada con detalle en numerosos artículos de prensa, no hay mucho valor añadido en comentar aquí de nuevo la evolución de los mercados británicos en estas últimas cuatro semanas. En todo caso, y como referencia, se acompaña como Gráfico 1 la evolución del tipo de cambio de la libra frente al dólar y el euro desde el 1 de enero de este año. Se añade la evolución del euro/dólar para discriminar entre la variación propia de la libra y el proceso general de apreciación del dólar que se viene produciendo desde hace meses.

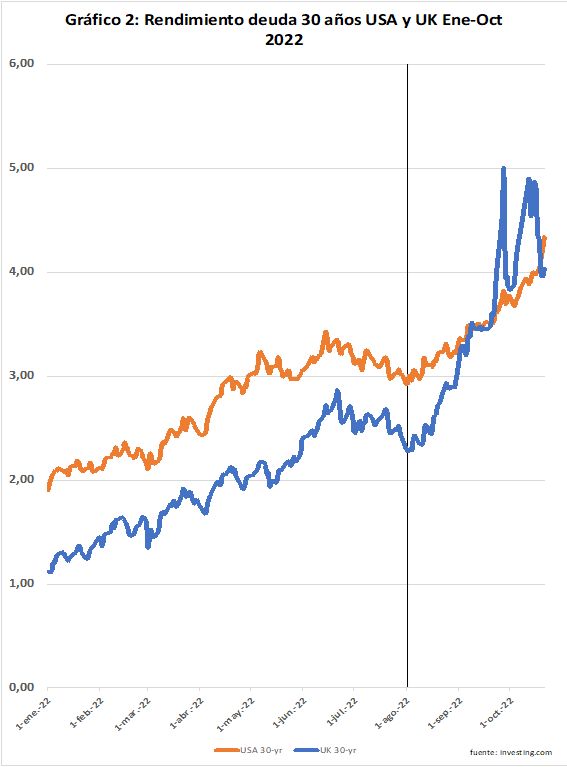

El Gráfico 2, por su parte, presenta, también desde el 1 de enero, la evolución de los rendimientos de la deuda a 30 años del Reino Unido y los Estados Unidos. En este Gráfico es muy visible la aceleración en el crecimiento de las rentabilidades a partir del principio de agosto, coincidiendo con la perspectiva de que Truss fuera finalmente la primera ministra. Es decir, unas siete semanas antes de la presentación del mini-Presupuesto el mercado empezó a reaccionar. El 1 de agosto está marcado con una línea vertical en todos los gráficos, para facilitar la visualización de este hecho.

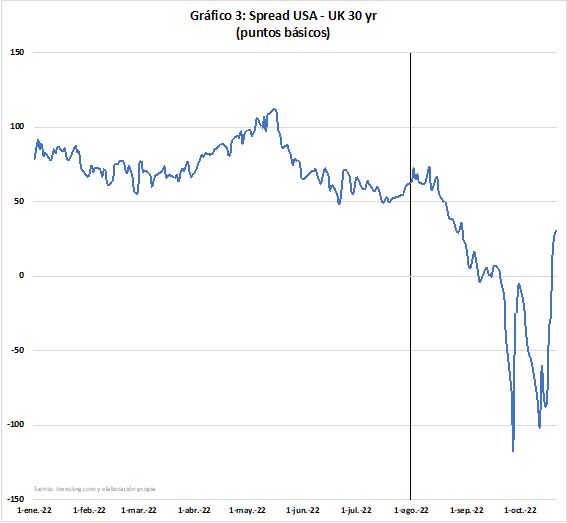

En cuanto al spread en los rendimientos de la deuda a 30 años entre UK y USA, presentado en el Gráfico 3, que venía manteniéndose entre los 50 y los 100 puntos básicos desde primeros de año, en agosto empieza a reducirse deprisa, llegando a cero a primeros de septiembre. No parece difícil concluir que, ante la perspectiva de victoria de Truss y su programa radical, el mercado anticipó correctamente lo que iba a suceder, llevando a un aumento de la prima de riesgo de 70 pb en menos de un mes, entre primeros de agosto y primeros de septiembre. Como se ve con claridad en el gráfico, el mini-Presupuesto aceleró una tendencia que venía ya muy marcada desde hacía semanas y, eso sí, desencadenó un período de altísima volatilidad: más de 100 pb de fluctuación en el rendimiento, que se convierten en una oscilación de precios de +/- 25% en el plazo de uno o dos días. Caídas de esta magnitud dispararon “stop-loss”, provocaron “margin call” para las posiciones cortas y, en general, condujeron a un enorme desorden en el mercado que solo remitió parcialmente cuando el Banco de Inglaterra comenzó su programa de compras de emergencia.

Visto desde ahora, tercera semana de octubre, resulta moderadamente sorprendente que la aceleración en septiembre de estos movimientos de precios fuera un “shock” inesperado, por cuanto se habían iniciado a primeros de agosto y el programa de la primera ministra Truss era conocido desde que participó en las votaciones internas de su partido. Con la ventaja que da la perspectiva de analizar los hechos a toro pasado, se puede decir que los mercados venían avisando desde agosto que el programa de aumentar las necesidades de financiación no era bien recibido. La confirmación de esos planes en el mini-Presupuesto solo fue la espoleta para acelerar unas turbulencias que venían cocinándose desde hacía semanas.

En mi opinión, esta falta de atención a los avisos que venía generando el mercado (falta de atención que permitió al nuevo y ya dimitido Gobierno británico añadir gasolina a un fuego que ya estaba ardiendo) se puede explicar por una combinación de dos factores (porque echarle la culpa a agosto resulta poco creíble):

- Los responsables políticos británicos estaban más pendientes de sus propias cuitas de poder e influencia y de promover su propia agenda ideológica (especialmente los Brexiters del ala dura, con cuyo apoyo ganó Truss) que de la correcta gestión de los asuntos públicos.

- Después de diez años o más de política monetaria ultra-laxa, muchos agentes y analistas continuaban todavía bajo los efectos de la anestesia del exceso de liquidez, cuando la realidad de la situación es que los mercados ya empezaban a volver a funcionar con normalidad, una vez superada la época de los tipos de interés cero o negativos y detenida la compra masiva de deuda por parte de los Bancos Centrales, lo que está desplazando la curva hacia arriba con relativa celeridad.

De estos dos comentarios, el primero es muy idiosincrático del Reino Unido, que, ciertamente, tiene un considerable problema político interno. Pero creo que haremos bien en tomar nota de que los mercados vuelven a funcionar (segundo comentario) y que, como hicieron siempre, son muy sensibles al rigor y a la realidad de los hechos. Los Gobiernos endeudados del mundo (es decir, todos) harán bien en tomar nota de lo sucedido en el Reino Unido: los mercados de deuda tienen la capacidad de tumbar Gobiernos y no parece muy aventurado esperar que episodios como el del Reino Unido se reproduzcan en otros países que abandonen la disciplina fiscal. Creo que no dentro de mucho tiempo, volveremos a estar pendientes de la evolución de las primas de riesgo, que dejaron de ser relevantes con la intervención masiva de los Bancos Centrales en los mercados de deuda.

Una consecuencia adicional relevante de lo sucedido en los mercados de deuda británica es que ha puesto de manifiesto algunas debilidades en las estructuras LDI con las que algunos fondos de pensiones estaban macheando la duración de sus activos y sus pasivos.

La cuestión es que este macheo de duraciones se llevó a cabo con estructuras apalancadas que generaban beneficio ante caídas de tipos, pero, simétricamente, provocaban pérdidas ante subidas. La evolución de los tipos desde primeros de agosto ya mencionada condujo a cerrar posiciones o a la necesidad de aportar colaterales adicionales, lo que, a su vez, llevó a una venta masiva de Gilts, ya fuera para conseguir liquidez que sirviera de colateral o como consecuencia del cierre de las posiciones largas implícitas en los LDI por parte de las entidades que los habían vendido a los fondos. En todo caso, el efecto sobre el mercado es el mismo: venta masiva de bonos en un mercado que ya caía, lo que alimenta la presión a la baja de los precios (subida de las rentabilidades).

Por otro lado, puesto que la subida de rentabilidades venía produciéndose desde primeros de agosto, uno se pregunta si la anestesia salvaje aplicada durante diez años por el Banco Central no habrá dejado dormidos solo a los precios de los bonos, porque hubo semanas para ajustarse antes del estallido del 23 de septiembre.

[1] En el momento de escribir esta breve nota, aún no es conocida la identidad de su sucesor. Según quién sea y con qué margen y apoyos, el drama shakesperiano que estamos contemplando podría estar lejos de haber concluido.

Autor: Economista del Estado y Doctor en economía. Profesor de Mercados Financieros en CUNEF