Autor: María José Gómez Yubero

Este artículo aborda la evolución reciente y esperada de la reforma de las tasas de interés de referencia, el papel crucial que la cooperación entre las autoridades públicas y la industria financiera está jugando en este proceso y algunos de los retos más importantes e incertidumbres todavía no resueltas.

En 2014 las autoridades financieras reaccionaron a la crisis de confianza en los principales tipos de interés de referencia, motivada por los intentos de manipulación y la disminución de la liquidez en los principales mercados monetarios que siguió a la crisis financiera de 2008, impulsando una de las reformas más importantes y complejas a la que se enfrenta actualmente el sistema financiero mundial. Estas reformas, promovidas por el G20 y el Consejo de Estabilidad Financiera (conocido por sus siglas en inglés, FSB2) tienen un doble objetivo3:

– Fortalecer los índices interbancarios (también conocidos como íbores) debido a su carácter sistémico, haciéndoles menos susceptibles a la manipulación y más representativos de la realidad económica que tratan de medir, anclándolos en mayor medida en transacciones de mercado y mejorando los procesos gobierno y de control en torno a las aportaciones de los bancos que forman el panel de contribuidores.

– Disponer de índices de referencia alternativos sin riesgo (risk free rates o RFR) e impulsar la transición hacia estos nuevos índices en los mercados e instrumentos apropiados, especialmente en los mercados de derivados, para reducir con ello la excesiva concentración en los índices interbancarios.

Desde entonces, se ha avanzado de manera notable en ambas líneas de actuación y, a partir de 2016, también se ha trabajado en la solidez de los contratos para abordar los riesgos de discontinuación de los íbores.

Estas reformas afectan a índices ampliamente utilizados como el LIBOR, que se calcula por ICE Benchmark Administrator en diferentes plazos y divisas y, en la zona euro, el EONIA y el EURIBOR, ambos calculados por EMMI (European Money Market Institute) con sede en Bruselas. El volumen de contratos e instrumentos referenciados a estos índices se estima en unos 400 billones de dólares estadounidenses en el caso del LIBOR y en más de 200 billones de euros el importe conjunto de los otros.

A pesar de las medidas tomadas para su fortalecimiento, las autoridades del Reino Unido han considerado que el LIBOR no ha conseguido garantizar su sostenibilidad debido a la cada vez menor liquidez del mercado monetario que trata de representar y la consiguiente reducción del número de transacciones que sustentan su cálculo4. Esta conclusión llevó a la FCA británica a declarar en julio de 2017 que no obligaría a los bancos del panel del LIBOR a continuar participando en su determinación a partir de finales de 20215, lo que incrementa el riesgo de que el LIBOR no sea representativo como resultado de la retirada de bancos del panel y, por tanto, de que pueda dejar de existir en su forma actual a fines de 2021 o poco después.

Desde entonces, la FCA y el Banco de Inglaterra vienen advirtiendo a los participantes del mercado que deben prepararse para un cese del LIBOR, con los consiguientes efectos disruptivos para los contratos que carezcan de las salvaguardas adecuadas.

Transición del LIBOR

“La continua dependencia de los mercados financieros globales del LIBOR plantea riesgos claros para la estabilidad financiera global”6. Esta es la principal conclusión del FSB que ha conducido a que la transición del LIBOR sea una prioridad del G20, si bien no exenta de importantes desafíos y riesgos.

El LIBOR es el índice de referencia de tipos de interés más utilizado en el mundo. Esta referencia, que trata de reflejar el coste de financiación bancaria en los mercados mayoristas no garantizados, es calculada y publicada diariamente en cinco monedas y siete vencimientos a partir de las contribuciones (basadas en una cascada de datos que prioriza las transacciones reales hasta estimaciones objetivas basadas en el mercado) de los bancos del panel.

El uso global del LIBOR en dólares estadounidenses representa posiblemente el elemento más desafiante de esta transición. Se estima que el volumen de contratos referenciados al LIBOR en dólares estadounidenses supera los 200 billones de dólares, por lo que la incertidumbre que rodea su sostenibilidad representa una amenaza potencial para la seguridad y solidez de las instituciones financieras individuales y del sistema financiero. Estos retos han de ser abordados conjuntamente por las instituciones, financieras y no financieras, y las autoridades supervisoras para apoyar un uso cada vez mayor de las tasas libres de riesgo y la consiguiente reducción de la dependencia del LIBOR a partir de finales de 20217 mediante una preparación adecuada y una transición debidamente planificada y gradual que evite los perjuicios que provocaría un cese repentino del índice en los flujos de pagos a nivel mundial y en el funcionamiento de los mercados.

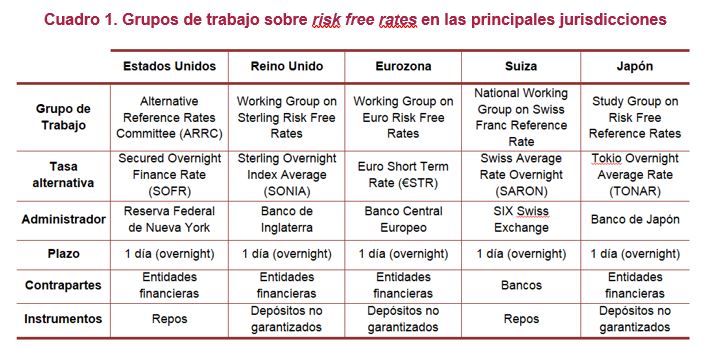

En este sentido, se han logrado avances clave en los últimos meses gracias al compromiso de los grupos de trabajo en el Reino Unido y los EEUU compuestos por participantes de los mercados e impulsados por los reguladores, supervisores y autoridades monetarias. Estos grupos han recomendado tasas libres de riesgo (SONIA –Sterling Overnight Index Average– en el área libra esterlina y SOFR –Secured Overnight Financing Rate– en la zona del dólar estadounidense) para sustituir al LIBOR. También han avanzado en la identificación de tasas alternativas adecuadas para los distintos tipos de contratos, tanto de contado como de derivados, en la identificación de barreras a la transición, en la propuesta e impulso de medidas para su eliminación y en la comunicación y toma de conciencia por parte de la industria.

El Cuadro 1 muestra los grupos de trabajo en jurisdicciones clave, incluida la zona euro, que han recomendado tasas libres de riesgo.

Especial relevancia en este ámbito merece el trabajo de ISDA (International Swaps and Derivatives Association) que, por encargo del FSB, ha diseñado un protocolo -IBOR Fallbacks Protocol- y un Suplemento -IBOR Fallbacks Supplement– para contratos de derivados cuya adhesión voluntaria por parte de todas las empresas financieras y no financieras afectadas acaba de ser encarecidamente recomendada por el FSB para impulsar definitivamente la transición de los derivados en todas las monedas de LIBOR.

También las cámaras de contrapartida central están jugando un papel clave en la transición permitiendo de manera coordinada la compensación de operaciones referenciadas a las nuevas tasas libres de riesgo y adaptando sus curvas de descuento.

A pesar de los avances significativos, todavía queda un largo camino por recorrer. Recientemente el FSB ha publicado un nuevo informe8 sobre los desafíos pendientes para la transición en el que recomienda a las autoridades supervisoras que refuercen las medidas para facilitar que las instituciones financieras, sus clientes y las entidades no financieras abandonen el LIBOR.

Estas recomendaciones, aplicables a todas las jurisdicciones con exposiciones al LIBOR, pretenden promover la concienciación y el compromiso de las autoridades con la reforma monitorizando periódicamente el nivel de exposición, manteniendo un diálogo permanente con la industria, aumentando la intensidad de las acciones de supervisión cuando el trabajo preparatorio de las entidades individuales no sea satisfactorio e impulsando soluciones para eliminar barreras a la transición. Todo ello bajo una coordinación a nivel internacional liderada por el FSB.

En esta línea, la CNMV, como autoridad competente en materia de índices de referencia, ha puesto en marcha varias iniciativas orientadas a facilitar el conocimiento y adaptación de la industria, como la organización de conferencias y seminarios y, en julio de 2019, publicó una serie de recomendaciones dirigidas a las entidades sobre la conveniencia de realizar un seguimiento de los desarrollos y actuaciones de los grupos de trabajo y de los principales avances en el proceso de reforma, la identificación y evaluación de los riesgos y posibles impactos derivados de su exposición, el diseño de una estrategia global para planificar las acciones de implementación correspondientes y contar con una estructura organizativa adecuada para coordinar el diseño e implementación de los trabajos de transición.

En la misma línea, el Banco Central Europeo (BCE), en su papel de supervisor bancario en marco del Mecanismo Único de Supervisión (MUS), anima a los bancos a seguir las buenas prácticas9 que ha identificado en su labor de revisión de los preparativos adaptándolas en función de la naturaleza de sus exposiciones.

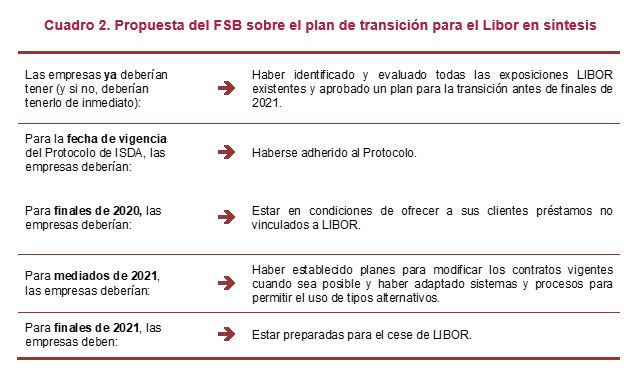

Más reciente es la publicación por el FSB de una hoja de ruta de transición global, destinada a crear conciencia sobre los pasos que las empresas financieras y no financieras deben tomar ahora y durante el período restante hasta fines de 2021 para lograr con éxito la transición.

Situación en la Eurozona: EURIBOR, EONIA y €STR

En la zona euro, las autoridades han optado por un enfoque diferente (multirate approach) basado en la continuidad del índice EURIBOR y en la creación de una tasa libre de riesgo, el €STR que publica el BCE desde octubre de 2019 y que sustituirá al EONIA a partir de enero de 202210.

La continuidad del EURIBOR ha sido posible gracias a la modificación de su metodología de cálculo, basada en un sistema híbrido de tres niveles asentados en precios de mercado, que ha demostrado su solidez y credibilidad durante la crisis de liquidez generada durante el brote de Covid-19. En todo momento durante la crisis el EURIBOR ha continuado publicándose regularmente y, aun cuando durante los meses de mayor tensión la composición del índice pasó a estar basada fundamentalmente en contribuciones de nivel 3, su evolución ha continuado reflejando las decisiones de política monetaria y la percepción del mercado sobre el riesgo de crédito y liquidez, aspectos ambos que se esperan de un índice interbancario basada en criterios de mercado11.

Este índice fue autorizado de acuerdo con el Reglamento europeo de índices de referencia (BMR)12 en julio de 2019, lo que permite a los participantes del mercado continuar utilizándolo en el futuro. A partir de enero de 2022, ESMA sustituirá a la FSMA belga como supervisor del EURIBOR.

Recientes manifestaciones públicas de ESMA corroboran su intención de apoyar la continuidad del EURIBOR, siguiendo por tanto un camino divergente con el del LIBOR13, reconociendo que la metodología híbrida del EURIBOR es robusta, resistente, transparente y que sigue midiendo el mismo interés subyacente, es decir, el coste de financiación mayorista de los bancos en el mercado monetario no garantizado.

La prioridad para la nueva autoridad supervisora del EURIBOR será la solidez de los contratos de los productos financieros que hacen referencia al EURIBOR, lo que exige la incorporación de disposiciones de reserva (fallback clauses) efectivas en todos los contratos para contemplar el cese o posible desaparición del índice, tal y como exige la regulación europea (artículo 28.2 de BMR) a fin de garantizar la continuidad de los contratos en el improbable escenario de interrupción del EURIBOR, aumentando la seguridad jurídica y minimizando los riesgos de frustración y litigiosidad.

Para facilitar el cumplimiento de esta condición, el Grupo de Trabajo del área euro sobre RFR ha venido trabajando en la identificación de tasas de respaldo (fallback rates) para el EURIBOR basadas en tipos a plazo a partir del €STR y tiene previsto publicar en noviembre un consulta pública, que culminará con una recomendación final en febrero de 2021, que planteará distintos tipos de tasas alternativas dependiendo del tipo de producto calculadas a partir del €STR, con un enfoque tanto prospectivo (forward looking) como retrospectivo (backward looking).

Por su parte, el BCE publicará un €STR compuesto a diferentes plazos14 que podrá utilizarse bien directamente en contratos o como base, aplicando un ajuste por liquidez y crédito, para su uso como fallback en contratos vinculados al EURIBOR. Este será un paso importante para reforzar el papel de €STR en el sistema financiero europeo y facilitar la disposición de tasas alternativas al EURIBOR.

En cuanto a la transición del EONIA al €STR, se ha reformulado la metodología de cálculo del primero como suma del €STR más un diferencial, determinado por el BCE, de 8,5 puntos básicos, lo que permitirá una transición suave y ordenada. Esta transición también requiere fortalecer la liquidez del €STR para lo que se ha recomendado a los participantes del mercado utilicen activamente €STR en lugar de EONIA en sus nuevos contratos y también las cámaras de contrapartida central europeas han sustituido la curva de descuento del EONIA por la curva de descuento de €STR a finales de julio de 2020. Se espera que con este cambio la alta liquidez de los mercados de derivados sobre EONIA se mueva gradualmente a los mercados de derivados referenciados al €STR en los próximos meses.

Incertidumbres y retos pendientes

Queda un largo camino para culminar la reforma del sistema de tipos de interés de referencia. Algunos de los aspectos clave pendientes se han apuntado en los apartados anteriores. Dos de ellos, actualmente en fase de debate y búsqueda de soluciones, merecen atención: el dilema entre el enfoque prospectivo y el retrospectivo en la metodología de índices alternativos y las dificultades en la transición de determinados contratos.

Enfoque prospectivo (forward looking) vs retrospecitivo (backward-looking)

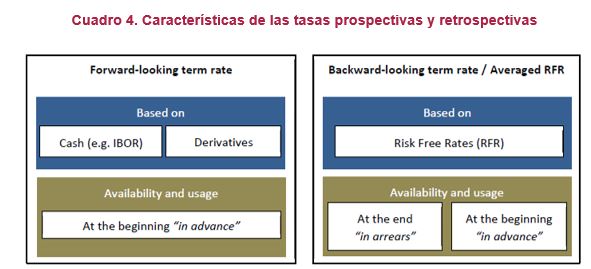

La transición de los íbores se enfrenta a diferentes retos, entre ellos, el derivado del hecho de que todos los índices alternativos identificados son índices libres de riesgo, todos ellos overnight, es decir, al plazo de un día, mientras que el LIBOR y el EURIBOR son índices prospectivos (forward looking) a plazo, con vencimientos entre 1 semana y 12 meses, y son sensibles al crédito.

Aunque los nuevos índices libres de riesgo a un día son referencias sólidas y creíbles al estar basadas en transacciones de mercados líquidos, tienen el inconveniente de no reflejar los costes marginales de financiación a plazo de los bancos, no se pueden conocer al comienzo del periodo al que se aplican y no integran las expectativas de los participantes en el mercado sobre las tasas de interés y las condiciones de mercado futuras.

El mercado de contado y, muy en particular, el de préstamos es donde más difícil encaje tienen las tasas libres de riesgo ya que estructuralmente están muy ligados a las tasas interbancarias de oferta y por el carácter no estandarizado de sus contratos.

En los productos en efectivo basados tanto en LIBOR como en EURIBOR, los pagos de interés se conocen al comienzo de los periodos de su devengo y el tipo aplicable refleja las expectativas sobre el tipo de interés para el plazo, es decir, son tasas prospectivas.

Los grupos de trabajo para las correspondiente tasas libres de riesgo están avanzando en la identificación de posibles alternativas más adecuadas calculadas a partir de los tipos libres de riesgo teniendo en cuenta la finalidad y los tipos de productos e instrumentos.

Todavía no se ha llegado a un consenso en la elección del método más adecuado dentro de los enfoques posibles, cada uno con sus ventajas e inconvenientes:

– El enfoque retrospectivo o backward-looking, basado en la utilización de datos históricos en términos medios tiene a su favor la simplicidad para su cálculo a partir del tipo overnight, y que, en principio, parece adecuado para contratos de derivados, pero conlleva problemas de ajuste operativo y contable para las entidades.

Sin embargo, para gestionar el riesgo de activos y pasivos, los intermediarios financieros pueden seguir necesitando tasas de referencia que reflejen sus costes marginales de financiación y expectativas.

– El enfoque prospectivo o forward-looking, que se considera más apto para contratos e instrumentos de contado, plantea el problema de que requiere de un mercado de derivados profundo y líquido que sirva como base de cálculo.

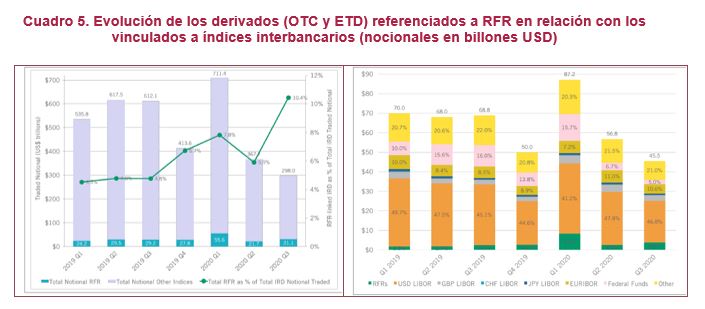

Pero los derivados basados en RFR están todavía lejos de ser lo suficientemente líquidos. Además la liquidez de los derivados suele verse muy resentida en momentos de crisis, como demuestran las recientes tensiones vividas con motivo del Covid-19. Por ello resulta difícil anticipar cuándo será posible disponer de tasas prospectivas sólidas15.

A pesar de ello, el Grupo de Trabajo del área euro sobre RFR está avanzando en esta línea y próximamente publicará una consulta pública sobre las tasas alternativas más adecuadas para el EURIBOR, teniendo en cuenta que en el mercado de préstamos minoristas está muy arraigado el uso del EURIBOR, con intereses conocidos al principio del periodo de pago por lo que no resultaría sencillo un cambio de enfoque para los consumidores.

Teniendo en cuenta las dificultades para contar a corto plazo con tasas prospectivas sólidas y viables, las autoridades están recomendando el uso de tasas calculadas con enfoque retrospectivo. Tanto el FSB en junio de 2019, como el Banco de Inglaterra en agosto de 2020 y más recientemente el BCE, han optado por recomendar, en el primer caso, y publicar en caso de los bancos centrales, tipos overnight compuestos a diferentes plazos utilizando datos históricos en términos medios.

Estos nuevos tipos compuestos podrán utilizarse en todo tipo de contratos y se espera que contribuyan a impulsar el desarrollo de los mercados de derivados referenciados a los nuevos RFR.

El enfoque seguido por “ISDA 2020 IBOR Fallbacks Protocol” también consiste en el uso de RFR compuestos calculados para los diferentes plazos del íbor correspondiente y añadiendo un diferencial basado en la media de la diferencia histórica entre el íbor y su correspondiente RFR compuesto en un periodo de cinco años16.

Por ello, es previsible que en el futuro coexistan diferentes tasas de interés que reflejen distintas realidades y respondan a distintas necesidades de los mercados. Ello no obstante, no es descartable que ello genere cierta fragmentación y riesgos de base complejos de cubrir17.

Dificultades en la transición de contratos existentes (tough legacy)

Otro de los obstáculos a los que se enfrenta la transición está relacionado con la existencia de un gran número de contratos e instrumentos que no cuentan con cláusulas de reserva para el caso de desaparición definitiva del LIBOR, y cuya modificación no resulta posible en el corto período restante hasta la supresión prevista del LIBOR al final de 2021 (contratos heredados difíciles o “tough legacy”).

En la Unión Europea se está preparando una modificación del Reglamento de índices de referencia (BMR) para introducir un mecanismo que permita a la Comisión Europea designar un tipo sustitutivo legal, a partir de las recomendaciones formuladas por los grupos de trabajo específicos sobre índices alternativos, que será de aplicación a todos los contratos e instrumentos financieros que no contengan un índice sustituto aplicable con carácter permanente y estén sujetos a la legislación de un Estado miembro de la Unión Europea18. De este modo se garantizaría la continuidad de estos contratos en un marco de seguridad jurídica.

Asimismo, la propuesta legislativa aprobada por el Consejo19 contempla además la posible sustitución legal de índices de referencia en contratos que, aun teniendo disposiciones de reserva, su aplicación pusiera en peligro la estabilidad financiera y conllevara una perturbación del mercado en un Estado miembro.

La solución al problema del tough legacy en otras jurisdicciones puede seguir caminos algo diferentes. El Gobierno de Reino Unido ha anunciado su intención de promover una legislación que facultaría a la FCA para proteger a aquellos que no puedan modificar sus contratos instando al administrador del LIBOR a modificar la metodología de cálculo con el fin de permitir su uso en estos contratos por un periodo de tiempo limitado a diez años20. El cambio metodológico, que se realizaría solo para determinados plazos y monedas, sería similar al operado en el EONIA (que actualmente se calcula como €STR más un diferencial de 8 puntos básicos), es decir, partiendo de las tasas libres de riesgo elegidas por cada área de moneda, ajustando por el plazo del contrato y con un diferencial que recoja el margen de crédito (tracking benchmark approach).

En EEU, el grupo de trabajo ARRC ha propuesto una legislación similar al proyecto que se maneja en la Unión Europea, es decir, la designación legal de un índice sustitutivo para los contratos que carezcan de fallbacks adecuados.

Las soluciones expuestas son por ahora proyectos en fase de análisis, consulta o negociación por lo que habrá que esperar a que las correspondientes normas sean aprobadas. Sin embargo, el tiempo es esencial y es importante que estas soluciones progresen rápidamente.

Aunque hubiera sido deseable una línea de actuación más coordinada en todas las jurisdicciones que evite incertidumbre legal para contratos entre partes pertenecientes a diferentes jurisdicciones, es poco probable que ocurra debido a la dificultad de identificar una solución única válida para todo tipo de circunstancias y productos en efectivo y derivados. Por ello, los participantes de los mercados deben continuar sus esfuerzos para alejarse activamente de LIBOR antes de fines de 2021 siendo conscientes de que puede haber soluciones legislativas que brinden alivio para algunos productos heredados, pero no para todos.

Conclusiones

La reforma global de los tipos de interés de referencia representa un esfuerzo conjunto de los sectores público y privado para poder contar con índices de referencia estables y de confianza. Su culminación con éxito es clave para fortalecer la integridad, la transparencia y la liquidez de los mercados financieros, facilitar la instrumentación de la política monetaria y preservar la estabilidad financiera.

A lo largo de 2021 será necesario un esfuerzo renovado de coordinación para ultimar la preparación para abandonar el uso del LIBOR y contar con los mecanismos necesarios que permitan el enfoque multi-índices por el que se ha optado en la eurozona.

[1] Las opiniones expresadas en este artículo son responsabilidad exclusiva de su autora y, en ningún caso, pueden atribuirse a la CNMV, institución para la que trabaja.

[2] FSB (2019). Reforming major interest rate benchmarks: Progress report.

[3] Un análisis del origen de las reformas y del contenido de las recomendaciones del FSB, de los principios de IOSCO en las que se basan y de la regulación europea a la que dan lugar puede encontrarse en Gómez Yubero, M.J. (2016). «La regulación de los índices de referencia y la reforma del euríbor». Revista de Estabilidad Financiera del Banco de España, n.º 31, p.26.

[4] Esta evolución responde a los cambios en la estructura del mercado a partir de la crisis de 2008, a las nuevas exigencias de capital regulatorio y requisitos de liquidez de los bancos así como a los cambios en su apetito por el riesgo para su financiación a corto plazo.

[5] FCA (2017). “The future of LIBOR” Speech by Andrew Bailey, Chief Executive of the FCA (27 July 2017).

[6] “Supervisory issues associated with benchmark transition: Report to the G20”, Financial Stability Board (FSB) and Basel Committee on Banking Supervision (BCBS). 9 July 2020.

[7] A pesar de los efectos de la pandemia del Covid-19, esta meta no se verá alterada a juicio de las autoridades de Reino Unido y de los EEUU. FCA statement (march 2020): Impact of the coronavirus on firms’ LIBOR transition plans.

[8] “Supervisory issues associated with benchmark transition: Report to the G20”, Financial Stability Board (FSB) and Basel Committee on Banking Supervision (BCBS). 9 July 2020.

[9] ECB (July 2020): “Report on preparations for benchmark rate reforms”.

[10] Una descripción del origen, situación e implicaciones de las reformas en la zona euro puede encontrarse en Gómez Yubero, M.J. (2019). «Modernizando los tipos de interés de referencia». Revista ASSET Actualidad, noviembre 2019.

[11] La web de EMMI ofrece información completa sobre la metodología del cálculo y publica periódicamente indicadores sobre el uso de cada nivel de la metodología híbrida, los volúmenes de operaciones que respaldan el cálculo y la distribución por sectores de las contrapartes de dichas operaciones, todo ello desglosado por plazos.

[12] Reglamento (UE) 2016/2011, modificado por el Reglamento (UE)2019/2089 y el Reglamento (UE) 2019/2175.

[13] “I can clearly state that, as of today, the discontinuation of EURIBOR is not part of our plans. So, ahead of us there are diverging paths for LIBOR and EURIBOR” Steven Maijoor, Chair of ESMA. “2021: A Defining Moment for The Interest Rates Reform” City Week 2020 – London. 21 September 2020.

[14] ECB (July 2020): Public consultation on the publication by the ECB of compounded term rates using the €STR

[15] El documento “At the crossroads in the transition away from LIBOR: from overnight to term rates” de Basil Guggenheim y Andreas Schrimp publicado en el nº 891 del BIS Working Papers (octubre 2020) analiza el impacto del uso de tasas a plazo basadas en RFR overnight en el mercado de préstamos y propone diversas alternativas para minimizar las desventajas derivadas de la utilización de datos pasados.

[16] ISDA (2020). “Understanding IBOR Benchmark Fallbacks”.

[17]Un análisis comparativo de las características e implicaciones para los mercados y los intermediarios financieros del uso de RFR y otras alternativas puede encontrarse en “Beyond LIBOR: a primer on the new reference rates”, BIS Quarterly Review, March 2019.

[18] European Commission (July 2020): Commission addresses risks of LIBOR cessation.

[19] European Council (October 2020): Council adopts position on amendments addressing LIBOR cessation.

[20] HM Treasury (October 2020). Amendments to the Benchmarks Regulation to support LIBOR Transition.

Referencias y bibliografía:

- Bailey, A. (2017). “The future of LIBOR” Speech (27 July 2017).

- Bank of England. Web. Sección Working Group on Sterling Risk-Free Reference Rates.

- Bank of England. Web. Sección SONIA.

- Comisión Nacional del Mercado de Valores (2019). Información al sector acerca del proceso de adaptación de los índices de tipos de interés a la nueva normativa europea sobre índices de referencia.

- Comisión Nacional del Mercado de Valores. Web. Sección Índices de Referencia.

- European Central Bank (2020). “Report on preparations for benchmark rate reforms”.

- European Central Bank (2020): Public consultation on the publication by the ECB of compounded term rates using the €STR.

- European Central Bank Web. Sección Working group on euro risk-free rates.

- European Central Bank. Web. Sección €STR.

- European Commission (July 2020): Commission addresses risks of LIBOR cessation.

- European Council (October 2020): Council adopts position on amendments addressing LIBOR cessation.

- Federal Reserve Bank of New York. Web. Sección. Alternative Reference Rates Committee.

- Federal Reserve Bank of New York. Web. Sección SOFR.

- Financial Conduct Authority (2020):Statement on Impact of the coronavirus on firms’ LIBOR transition plans.

- Financial Stability Board (2019). Reforming major interest rate benchmarks: Progress report

- Financial Stability Board (2020). Global Transition Roadmap for LIBOR

- Financial Stability Board (2020). FSB encourages broad and timely adherence to the ISDA IBOR Fallbacks Protocol. Press Release

- Financial Stability Board and Basel Committee on Banking Supervision (2020). “Supervisory issues associated with benchmark transition: Report to the G20”.

- Gómez Yubero, M.J. (2016). «La regulación de los índices de referencia y la reforma del euríbor». Revista de Estabilidad Financiera del Banco de España, n.º 31, p.26.

- Gómez Yubero, M.J. (2019). «Modernizando los tipos de interés de referencia». Revista ASSET Actualidad, noviembre 2019.

- Guggenheim, B. y Schrimp, A. (2020). “At the crossroads in the transition away from LIBOR: from overnight to term rates”. BIS Working Papers nº 891.

- HM Treasury (October 2020). Amendments to the Benchmarks Regulation to support LIBOR Transition.

- International Swaps and Derivatives Association (2020). Transition to RFRs Review: Third Quarter of 2020 and Year-to-September 30, 2020.

- International Swaps and Derivatives Association (2020). “Understanding IBOR Benchmark Fallbacks”.

- Maijoor S. (2020). “2021: A Defining Moment for The Interest Rates Reform” Speech at City Week 2020 – London.

- Schrimpf, A. y Sushko, V. (2019). “Beyond LIBOR: a primer on the new reference rates”, BIS Quarterly Review, March 2019.

- Working Group on €uro Risk-Free Rate (2019). Preparing for the interest rate benchmark reforms and the new risk-free rates.

Autora:

María José Gómez Yubero es responsable de resolución y asuntos de estabilidad financiera en la CNMV. Miembro, representando a la CNMV, de los colegios de supervisores de los índices EURIBOR, EONIA y LIBOR.

Co-presidenta del Cross-border Crisis Management Working Group for Financial Market Infrastructures (fmiCBCM) del FSB. Es miembro de la Comisión de seguimiento de la SAREB, del Resolution Committee de la EBA y del Resolution Steering Group del FSB. También participa en diversos comités de ESMA e IOSCO.

Miembro del Instituto Español de Analistas, Licenciada en CC Económicas por la Universidad Autónoma de Madrid y PDG del IESE.