Autor: Manuel Fernández Luna

Determinantes de la inflación

La evidencia empírica apoya la afirmación de que la inflación a largo plazo es un fenómeno básicamente monetario. En el corto plazo la inflación puede desencadenarse si se producen shocks de oferta o demanda agregada. El control de la inflación induce descenso en los tipos de interés, lo que hace aumentar el valor de los activos y facilita su financiación. Una vez alcanzadas bajas tasas de interés y fuertes aumentos del volumen de deudas, se pueden producir fenómenos de deflación de deuda.

Uno de los efectos de la mayor independencia de los Bancos Centrales, ha sido la reducción de la inflación.

En el largo plazo parece confirmarse la hipótesis de Fisher, un aumento de la cantidad de dinero no afecta al tipo de interés real a largo plazo, dado que se eleva la tasa de inflación en la misma proporción en que aumenta la cantidad de dinero nominal. El tipo de interés real es la diferencia entre el tipo de interés nominal y la inflación esperada, esta, en el largo plazo, es razonable suponer que será igual a la inflación efectiva, al compensarse las desviaciones de las estimaciones anuales al alza o a la baja. No obstante, el largo plazo puede ser muy largo, porque, ante la existencia de ilusión monetaria, muchos agentes económicos no realizan sus cálculos financieros ajustados a la inflación.

Los efectos de la Política Monetaria se ponen de manifiesto con retardos, que son mayores en el caso de una reducción de tipos. En el caso de una subida de tipos los efectos se transmiten de forma mucho más rápida. En la velocidad de transmisión de los efectos de la política monetaria también influye el grado de bancarización de una economía.

En el medio plazo puede aumentar la inflación como consecuencia de las políticas fiscales. Por un lado, a corto y medio plazo, los gobiernos pueden usar el intercambio entre inflación y desempleo mejorando las tasas de este último a costa de subir la inflación. En su forma más extrema, la financiación de esas políticas fiscales expansivas puede realizarse de forma poco ortodoxa monetizando la deuda. Esta práctica genera, por la vía de las expectativas, falta de credibilidad en la independencia del Banco Central y hace que los mercados financieros sean muy reacios a financiar deuda en los países en los que esto ocurre.

En otros casos, financiando de manera ortodoxa dichos déficits emitiendo deuda, puede existir un sesgo inflacionario si los mercados secundarios de deuda son muy líquidos, porque la deuda pública es el sustitutivo más próximo al dinero y en última instancia el concepto de dinero depende de lo que el público considere como tal. Una de las tareas más importantes de los Bancos centrales es observar y calcular, con la mayor precisión posible, los activos financieros que tienen la consideración de dinero o cuasi dinero en cada momento para los agentes económicos.

Además, después de prolongadas expansiones fiscales, la existencia de grandes cantidades de deuda pública genera presiones para que no suban los tipos ante las negativas consecuencias que ello tendría en la economía.

En el corto plazo son muchas las causas que pueden provocar inflación, en general cualquier shock de oferta o demanda agregada, como la subida de los precios del petróleo en la década de los 70 del siglo pasado. Ocurrió, además, en un momento especialmente inoportuno porque las expectativas de inflación se habían trasladado a las decisiones de los agentes económicos, y estos incorporaban dichas expectativas en la fijación de precios y salarios. De esta forma, se subían precios y salarios como cobertura ante posibles subidas de la inflación, y estas subidas provocaban por si mismas aumentos reales de inflación.

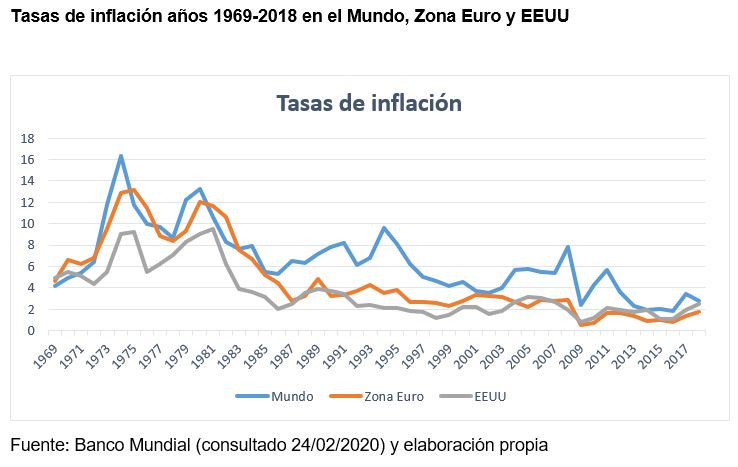

Así las cosas, en agosto de 1979 es elegido presidente de la Reserva Federal Paul Volcker. En octubre la Fed anunció que lo importante, a partir de entonces, sería el control de la cantidad de dinero y no los tipos de interés. Esto fue interpretado por los mercados como un cambio en la política monetaria que haría creíble la subida de tipos a pesar de sus negativas consecuencias. De hecho, los tipos de interés nominales se situaron por encima de la inflación y aunque bajaron luego temporalmente para evitar una enorme recesión, volvieron a situarse por encima de la tasa de inflación desde finales de los 80 y hasta 1985, a pesar de la prolongada recesión. La política monetaria restrictiva se mantuvo en el tiempo y las expectativas sobre la inflación se redujeron. La inflación pasó del 13,3% de 1979 al 3,8% en 1982 y 1983, en paralelo el desempleo pasó del 5,8% en 1979 al 9,6% de 1983. A pesar y después de una larga recesión, se puso de manifiesto como la política monetaria puede controlar la inflación y cambiar las expectativas de los agentes sobre la misma. A partir de entonces se fueron consolidando mecanismos en los distintos países para aumentar la independencia de los bancos centrales y reducir las tasas de inflación.

El gráfico pone de manifiesto como la política monetaria restrictiva, implantada por Volker en los comienzos de los 80, hizo descender significativamente las tasas de inflación. Esta, en los países de la zona euro, se mantuvo por encima de la americana hasta que estos se integran en el Banco Central Europeo y renuncian a su política monetaria propia. Desde entonces, año 2002, la inflación en la eurozona tiende a situarse por debajo de la americana. Estos hechos ponen de manifiesto otra de las causas de la inflación a medio plazo: los objetivos del Banco Central.

Así, mientras la Reserva Federal tiene el doble objetivo de estabilidad de precios y el crecimiento de la economía a su nivel potencial, el Banco Central Europeo tiene un solo objetivo prioritario que es el control de la inflación para que no alcance el 2%.

Dado que la política monetaria actúa con retardos significativos en el tiempo, su uso a corto plazo para controlar la inflación no resulta eficaz.

Un aumento de la inflación a corto plazo puede deberse, entre otras causas, a la evolución económica internacional o a un aumento de los precios de los productos importados. Ante estas situaciones y para evitar procesos inflacionistas, es determinante la flexibilidad de precios y salarios de la economía, así como la confianza de los agentes económicos en que las autoridades monetarias mantendrán su política a medio y largo plazo, lo que evita que se generen expectativas inflacionistas que se incorporen a sus decisiones y produzcan inflación.

Actualmente estamos inmersos en una enorme expansión monetaria. No se han revertido las medidas adoptadas desde y por la crisis financiera de 2008, cuando se han tomado medidas monetarias también muy expansivas para ayudar a financiar las políticas fiscales expansivas acordadas por la pandemia. Simultáneamente, el aumento de la incertidumbre provoca un aumento de las tasas de ahorro y una disminución de la propensión marginal al consumo, lo que implica que desciende el multiplicador del dinero. Además, existe una mayor preferencia por la liquidez ante la posibilidad de pérdidas por la inversión en bonos u otros activos, que también es consecuencia del aumento de la incertidumbre.

Kindleberguer y Aliber (2012), afirman que, en su vertiente más negativa, los shocks exógenos negativos combinados con restricciones monetarias podrían generar procesos de deflación de deudas: subidas de tipos, disminución del valor de los activos, contagio a las entidades financieras, deterioro de las expectativas de los consumidores y de la inversión de las empresas por unas menores estimaciones de ventas…. en resumen, podría desencadenarse una enorme depresión. Como Friedman y otros autores pusieron de manifiesto en sus estudios sobre la Gran Depresión de 1929, fue la contracción monetaria posterior lo que generó sus peores consecuencias.

La credibilidad de las autoridades monetarias no se deteriora cuando se producen actuaciones puntuales y proporcionales a las causas extraordinarias que las generan. Lo importante en la Política Monetaria es crear y mantener un marco estable para que se desenvuelva la economía, en este sentido la reducción de la inflación permite poner el foco en otros objetivos como el crecimiento y el empleo.

Los movimientos de capital a nivel internacional se rigen básicamente por los diferenciales en tipos de interés, el riesgo país y las expectativas de depreciación de las monedas. Los avances tecnológicos han facilitado muchos estos movimientos, esto condiciona las medidas de Política Monetaria por su efecto sobre la cotización de la moneda y el equilibrio exterior de la economía.

BIBLIOGRAFÍA:

KINLEBERGER, C., & ALIBER, R. (2012). Manías, Pánicos y Cracs. Historia de las crisis financieras. Editorial Ariel.

Autor:

Manuel Fernández Luna. Miembro del IEAF. Doctor en Economía, MBA y Licenciado en CC Económicas y Empresariales con posgrados en Sistema Fiscal y Auditoría. Ha sido directivo en Entidades de Seguro. En la actualidad es profesor de Economía en la Universidad de Sevilla

62