Autor: Adolfo García Nombela

Hay compañías que centran su propuesta en la eficiencia de costes, otras en su compromiso con la innovación y otras en su capacidad para acceder a nuevos mercados. Sin embargo, son pocas las que han hecho de las adquisiciones el centro de su modelo empresarial y lo han llevado a cabo con éxito. Este es el caso de un grupo de compañías caracterizadas por acumular empresas de forma recurrente (serial acquirers), y que, a diferencia del private equity, lo hagan como propietarios de muy largo plazo. El objetivo de esta estrategia es componer tasas de crecimiento anual elevadas como resultado de sumar el crecimiento orgánico de la cartera acumulada y la tasa de crecimiento que añade un crecimiento inorgánico continuado. A modo de ejemplo, crecimientos orgánicos del entorno del 7% pueden verse incrementados cada año por efecto de las compras en otro 7%, componiendo anualmente crecimientos del 14%, lo que conlleva duplicar la compañía cada cinco años o cuadruplicarla cada diez. Entre los adquirientes en serie suele diferenciarse aquellos cuyo alcance es general -operan sin limitación de sectores, y cuentan por tanto con carteras más diversificadas- y aquellos que se especializan en sectores concretos. Otras clasificaciones atienden al grado de integración operativa de las adquisiciones.

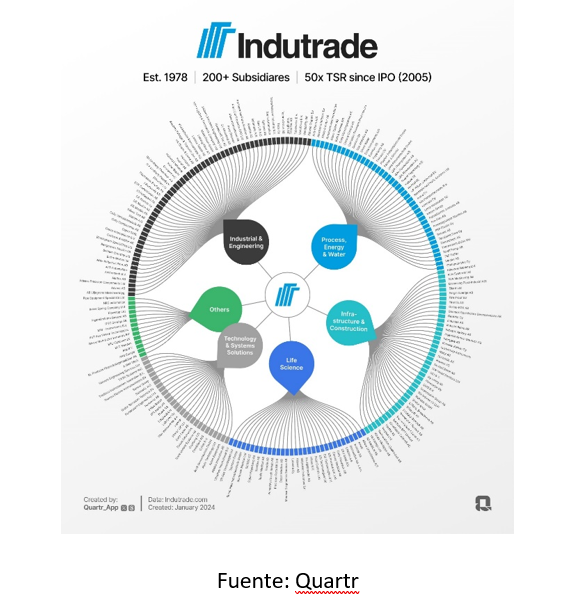

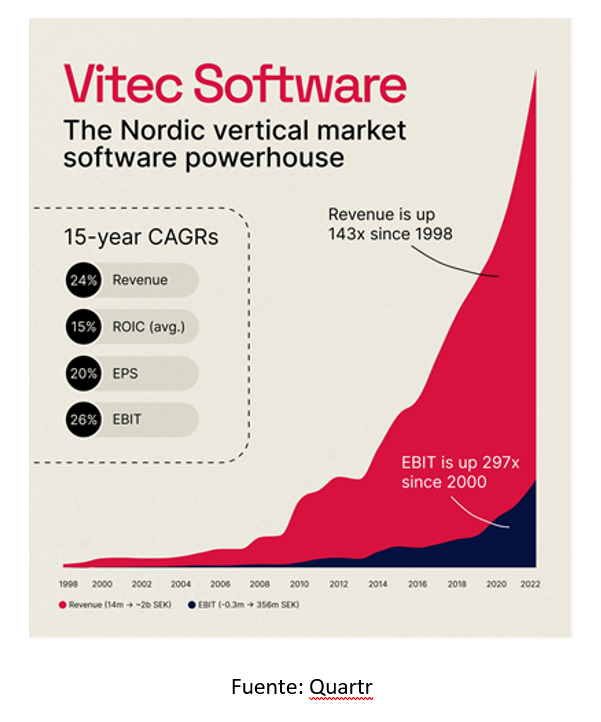

Las compañías que han desplegado con más éxito esta estrategia han batido holgadamente los índices de referencia a la vez que han desafiado, como veremos más adelante, algunos de los mantras habituales en el acervo corporativo. La canadiense Constellation Software, que es la estrella que actualmente inspira a muchas de estas compañías, se ha revalorizado un 34% anual compuesto desde 2006. Referencias consolidadas como Vitec, Lagercrantz, Indutrade o Addtech en los países nórdicos se han revalorizado más de un 250% solo en el último lustro, con tasas de retorno sobre recursos propios medias del 25%. Desde el Reino Unido Halma, Judges y la nueva Diploma siguen la estela, al igual que Heico o Roper en los USA. Y siguen surgiendo nuevos actores que replican el modelo, como las nórdicas Teqnion, Momentum Group o las filiales cotizadas de Constellation (Topicus y Lumine). Entre los adquirientes en serie suele diferenciarse aquellos cuyo alcance es general -operan sin limitación de sectores, y cuentan por tanto con carteras más diversificadas- y aquellos que se especializan en sectores concretos.

Entre los pilares básicos de su estrategia figura la capacidad de identificación de negocios generadores de mucha caja, la materia prima con la que seguir desplegando su estrategia de adquisiciones. Los objetivos de compra suelen ser compañías de pequeño tamaño en mercados fragmentados, operadores de nicho con propuestas de valor añadido que les proteja frente a los competidores a largo plazo y que les conceda un cierto poder de fijación de precios. Mientras que la mayoría de los grupos empresariales priorizan el crecimiento a toda costa, los serial acquirers optan de forma obsesiva por exigir de sus participadas un uso eficiente del capital y una generación regular de excedente. Así, pueden verse en estos grupos ratios de conversión del resultado operativo en caja libre superiores al 90%. Los serial acquirers se han ido desplazando hacia sectores poco intensivos en capital, por lo que no es raro observar montos de inversión en capital (capex) significativamente por debajo del 5% de las ventas, lo que concede mucha visibilidad al flujo de caja libre. El complemento necesario de esta estrategia es una sólida alineación de incentivos con los gestores de sus participadas, con esquemas basados en el retorno sobre el capital total empleado o en el resultado operativo en relación con el circulante neto.

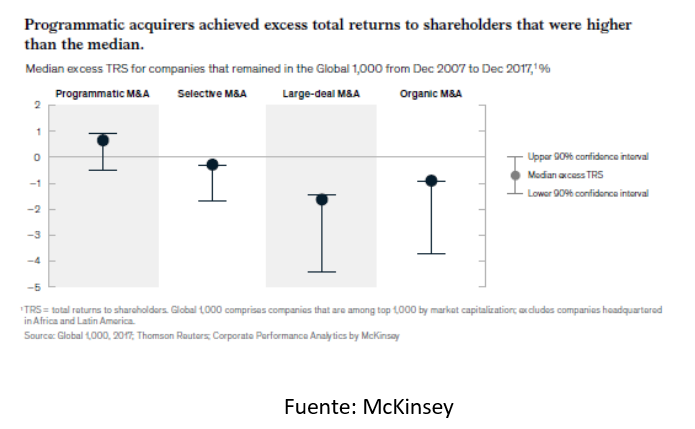

Numerosos estudios muestran que la mayoría de las operaciones de adquisición corporativa (M&A) destruyen valor para el comprador. Esta observación es más frecuente cuando las compañías realizan adquisiciones de forma esporádica, o cuando compran compañías de gran tamaño sobre la premisa de grandes sinergias. Por otro lado, también se observa que la probabilidad de generar valor con el M&A es mayor cuando se opta por adquisiciones de menor tamaño y realizadas con regularidad, evitando así los riesgos de costosas integraciones y cultivando una ventajosa especialización interna. Las compañías que estamos comentando destacan precisamente por llevar este concepto al extremo, dominando el proceso de identificación, valoración e incorporación de negocios de nicho. La mencionada Constellation Software ha construido un imperio en el VMS (Vertical Market Software, software para nichos empresariales, diferenciado del software horizontal como podrían ser los productos de Microsoft) con más de 600 filiales, y sigue adquiriendo decenas de nuevas compañías cada año.

Hasta aquí es solo una parte de la historia de estas compañías, porque factores de gestión adicionales diferencian a los serial acquirers de modelos corporativos comunes. Ya hemos comentado que una de las causas frecuentes de los fracasos en las operaciones de M&A son los ineficientes procesos de integración. Cuando un serial acquirers compra una compañía retiene a los gestores y mantiene el modelo de gestión, aportando respaldo financiero y excelencia en las prácticas empresariales. Las decisiones de negocio quedan por tanto descentralizadas en las sociedades filiales, con el convencimiento de que la cercanía al cliente y el mejor conocimiento de mercado es una ventaja competitiva crítica. Esta característica, junto al hecho de que compren con la visión de ser propietarios a muy largo plazo, permite a los serial acquirers ser el comprador de referencia para muchos empresarios fundadores que quieren asegurar la continuidad de sus compañías. Este ha sido el caso reciente de la zaragozana Dicsa, fabricante y distribuidor de conducciones y componentes hidráulicos y neumáticos, adquirida por la británica Diploma Plc. (“La integración del Grupo Dicsa se encuadra en la desinversión de la familia Carmen-Lequerica, propietarios desde su fundación hace 40 años, derivado de la falta de continuidad generacional para liderar el proyecto de futuro de la compañía. Por este motivo, y tras valorar distintas alternativas, la familia ha decidido desinvertir su participación y dar entrada en el accionariado al grupo Diploma PLC, permitiendo así continuar el exitoso plan de crecimiento”).

Adicionalmente, la estrategia de descentralización contribuye a mantener la energía empresarial necesaria en cada una de las filiales, alimentada por esquemas de incentivos adecuados. Los serial acquirer más exitosos son extremadamente cuidadosos con el mantenimiento del modelo descentralizado, contando con equipos pequeños en el ámbito corporativo cuya función se centra en monitorizar la cartera mientras buscan nuevas adquisiciones.

Por último, los serial acquirers más exitosos son extraordinariamente cuidadosos con su base de fondos propios. Aunque es común que muchos de ellos en sus etapas más tempranas traten de ganar tamaño pagando las adquisiciones emitiendo acciones propias y contratando deuda, con el tiempo tienden a reducir las ampliaciones de capital y a estabilizar niveles de endeudamiento moderados adaptados al ciclo, consiguiendo maximizar la opcionalidad estratégica. Este cuidado contribuye de forma decisiva a componer elevadas tasas de retorno anual para los accionistas. En sentido contrario, los casos en que se diluye el capital de forma regular en la senda de crecimiento o no se demuestra una rígida disciplina con el endeudamiento pueden indicar debilidades en del modelo. El caso de Constellation es nuevamente ejemplar en este ámbito: la acción ha pasado de 18 a 3.650 dólares con exactamente el mismo número de acciones que cuando fue cotizada en 2006.

Nota. Información adicional sobre serial acquirers:

- The Outsiders. Eight Unconventional CEOs and Their Radically Rational Blueprint for Success. William N. Thorndike. 2012. https://www.amazon.es/Outsiders-Unconventional-Radically-Rational-Blueprint/dp/1422162672/ref=sr_1_2?crid=3G05ASA81UOA9&keywords=the+outsiders+william+thorndike&qid=1706052514&sprefix=the+outsiders%2Caps%2C120&sr=8-2 . Traducido por Valor Ediciones.

- Capital Allocation Results, Analysis, and Assessment. Michael Mauboussin y Dan Callahan. 2022. https://www.morganstanley.com/im/publication/insights/articles/article_capitalallocation.pdf

- How lots of small M&A deals add up to big value. July 12, 2019. https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/repeat-performance-the-continuing-case-for-programmatic-m-and-a#/

- A Deep Dive into Shareholder Value Creation by Acquisition-Driven Compounders. REQ Capital. 2023. https://req.no/wp-content/uploads/2024/01/REQ-Deep-Dive-Acquisition-driven-Compounders-December-2023.pdf

- Constellation Software. President Letters. https://www.csisoftware.com/category/pres-letters/2019/01/23/constellation-software-inc.-2017-president-s-letter

Autor: Adolfo García Nombela

Vocal de la Junta Directiva y Presidente de la Comisión de Ética, Practica Financiera y ESG del Instituto Español de Analistas, y Director Financiero Corporativo de Endesa SA. Economista formado en la Universidad Autónoma de Madrid, con masters en Economía Internacional (Carlos V – UAM) y en Alta Dirección (IESE).