Autor: Adolfo García Nombela

La prima del factor value se ha situado históricamente en torno al 4,5% tanto en el mercado americano como en el europeo. Sin embargo en la última década el factor value ha quedado lejos del retorno obtenido por las estrategias de inversión en empresas de alto crecimiento (growth).

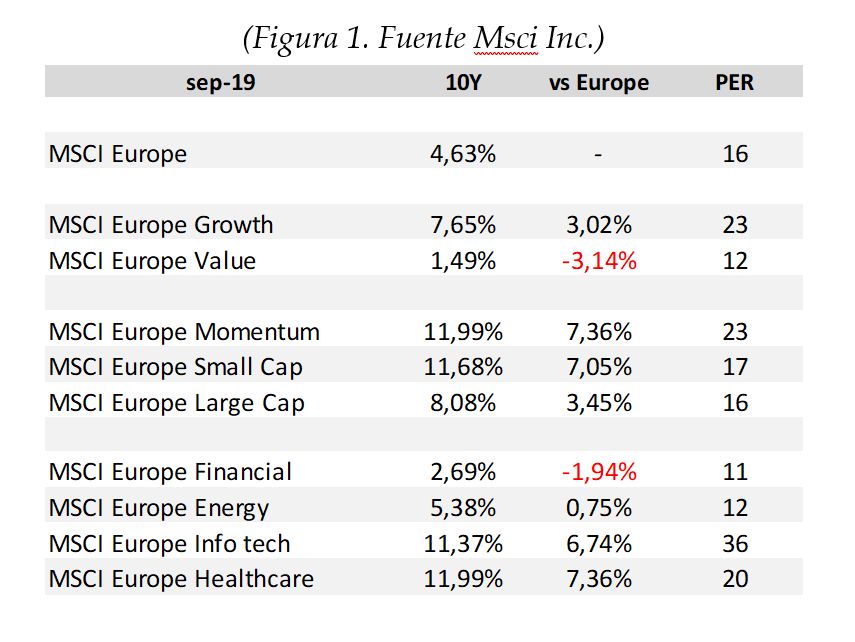

Desde 2009 el MSCI Europe Value acumula una rentabilidad anualizada del 1,49% frente al 7,65% del MSCI Europe Growth. Esto es, 1.000 euros invertidos en el índice Value hace diez años serían hoy 1.159 euros frente a los 2.090 euros del inversor en el índice Growth. La magia del interés compuesto resulta en una diferencia acumulada del 80%.

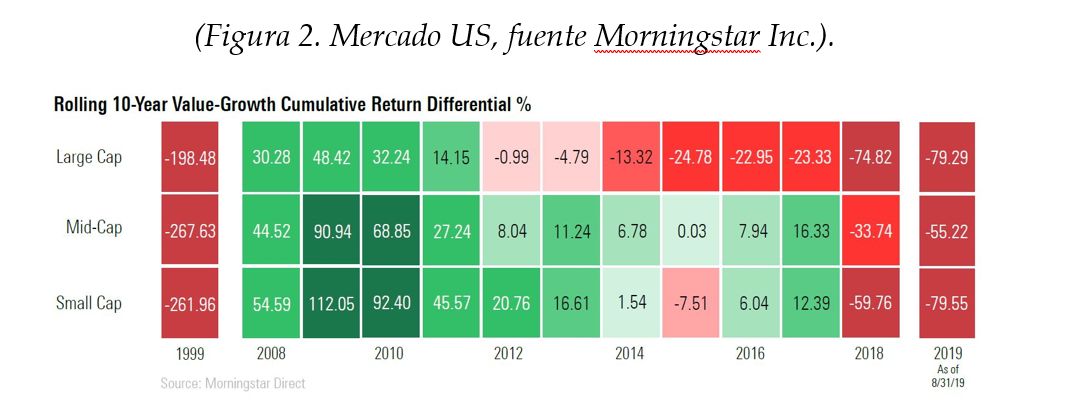

Episodios dilatados de menor retorno del value frente al growth han tenido lugar en otras dos ocasiones durante los últimos noventa años: con la Gran Depresión en los años treinta y con la burbuja tecnológica de los años noventa. En los noventa, convencidos de que la nueva economía daba paso a elevadas tasas de crecimiento e inversión estructurales, los inversores asumieron una nueva escala de valoración de activos. La explosión de información disponible, facilidad para acceder a los mercados y la presión de los bajos tipos de interés hicieron el resto, empujando a los particulares a invertir en masa en renta variable. Con apenas diferencia entre seguir una estrategia momentum e invertir en las grandes compañías growth, al cierre del siglo la diferencia de retorno acumulada en diez años entre el value y el growth era superior al 200%. La exuberancia derivó en valoraciones imposibles y prácticas corporativas dudosas que culminaron con el descalabro de las “punto com” en los primeros años del nuevo siglo. Para entonces muchas gestoras value habían sido abandonadas por sus inversores.

A diferencia de entonces, las compañías que lideran hoy el mercado tienen cuentas de resultados reales, fuertes generaciones de flujos de caja y en algunos casos posiciones de tesorería enormes, sobre todo en el mercado americano. Ello no obsta para que las valoraciones del growth se encuentren en niveles muy elevados. El MSCI USA Growth cotiza a 28 veces beneficios y el MSCI Europe Growth está en 23 veces (21x el conjunto del mercado USA y 16x el mercado europeo). Los inversores han primado en los últimos años el crecimiento y las ganancias de eficiencia, quizá en exceso.

El análisis de factores clásico realizado por Fama y French toma el retorno anual de la cartera de menor precio respecto de fundamentales frente a la cartera con los valores más caros (en su caso con el precio vs valor contable; otras métricas dan resultados similares). Para periodos de cinco años la probabilidad de obtener la prima es del 75%, y en plazos de diez años es del 85%. De ahí el interés por conocer las razones que subyacen en estos episodios.

La anomalía value suele explicarse por la tendencia de los inversores a extrapolar resultados recientes, sobrevalorando sistemáticamente las compañías con un pasado de fuerte crecimiento e infravalorando las compañías que han tenido un pobre comportamiento o han sufrido un importante traspiés. Este sesgo está relacionado con el momentum. De igual manera, los inversores tienden a confundir familiaridad con seguridad, exigiendo una menor rentabilidad a compañías populares frente a la que exigen a compañías aburridas o con nombres deprimentes, por usar los términos del inversor Peter Lynch.

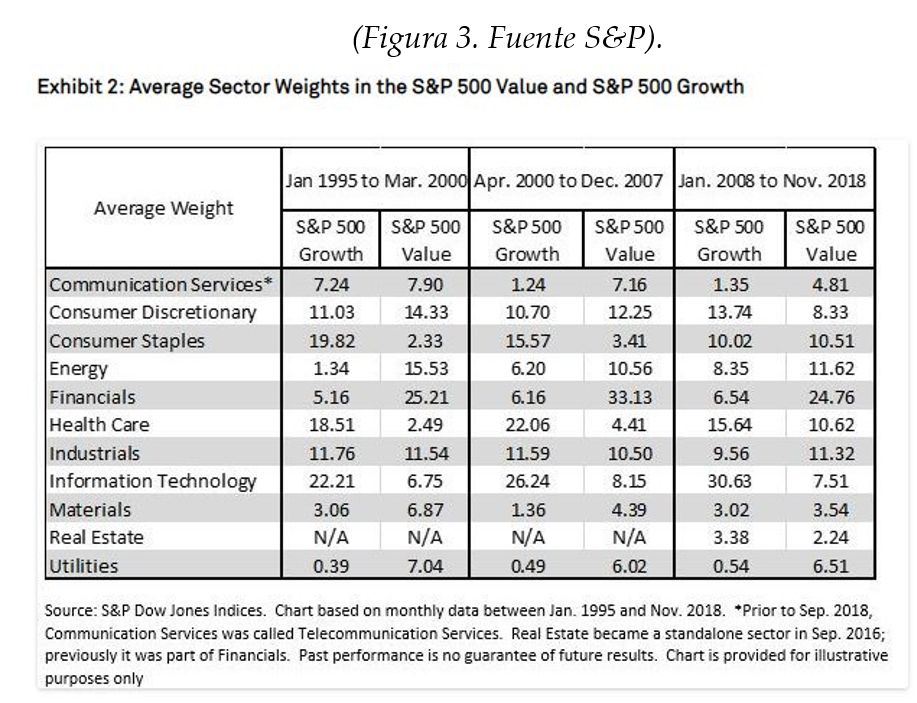

También suele justificarse la prima del value por la mayor asunción de riesgos. El factor value incluye compañías con dificultades financieras o con capital improductivo por razones de ciclo o de obsolescencia. En periodos con menor actividad económica estos valores sufren un mayor impacto en resultados, mientras que en los periodos de recuperación su stock de capital rápidamente se pone en valor. Hay, por tanto, una exposición al momento del ciclo económico y con ello a la evolución de los tipos de interés y de la inflación. Una subida de tipos impacta negativamente en mayor medida en el growth, cuya valoración descansa en las ganancias futuras y son por tanto activos con una mayor duración. El resultado es un mejor comportamiento relativo de las carteras value. Un contexto como el actual de bajo crecimiento y bajos niveles de tipos e inflación, por su parte, genera un sesgo sectorial en las carteras value, sobreponderando la Energía o los Financieros -sectores con bajos ratios de precio/valor contable y potenciales beneficiarios de subidas de la inflación y de los tipos de interés- e infraponderando Tecnología o Salud -sectores caracterizados por su crecimiento o considerados defensivos-.

En el caso del S&P 500, en los últimos diez años el retorno anualizado del sector de Tecnología de la Información ha sido del 16,1% y el de Salud del 12,9%, mientras que el sector Financiero ha quedado en el 9,8% y Energía en el 0,35%. En Europa, mientras que Tecnologías de la Información y Salud han obtenido retornos por encima del 11%, los Financieros han quedado en apenas un 2,7% y Energía en un 5,4%. Estas cifras muestran sin ambages por donde ha llegado el impacto en las carteras value.

Por último, durante la última década la pujanza de la transición a la economía de la información y el mayor peso de los intangibles ha sido extraordinaria. Los precios de los bienes con información, ya sean bases de datos, webs o películas, se forman con lo que el consumidor está dispuesto a pagar por ellos, generan economías de red e Internet permite una segmentación de precios casi instantánea. Algunas compañías han conseguido crear modelos de negocio con fuertes barreras de entrada, altos crecimientos y constantes mejoras de eficiencia lo que las ha situado entre las compañías más valoradas del mundo. La resistencia de estos modelos de negocio frente a la competencia está siendo realmente notable y los avances tecnológicos son deflacionistas, lo que puede ayudar a explicar que el éxito del growth sea excepcionalmente largo.

Conviene precisar que el debate value vs growth, se encuadra con los modelos de reinversión sistemática basados en fundamentales (factor investing, smart beta, etc.), y no debe establecerse necesariamente una identidad entre estas carteras estadísticas y la escuela value investing. La escuela value es muy heterogénea, desde la popular combinación de múltiplos razonables con calidad empresarial buy and hold al estilo Buffett hasta la constelación de gestores especializados en casuísticas o sectores, también los de crecimiento rápido. En todo caso, el parentesco es innegable y la última década deja a los gestores value con importantes retos por delante. Por un lado, deben adaptar su técnica inversora a los nuevos modelos de negocio. Compañías que han creado enorme valor en sectores maduros, como es el caso de Amazon, han estado ausentes de las carteras de prestigiosos value investors. Además, el enorme crecimiento de los fondos indexados deja poco espacio para las gestoras especializadas en capturar la sobrerreacción de los mercados de forma más o menos sistemática, dado que esa estrategia puede replicarse ahora con un coste simbólico. Los inversores value deben buscar nuevas ineficiencias en un mercado dominado por operadores algorítmicos, en la confianza de que no faltarán ocasiones de irracionalidad y excesos. El padre del value investing, Benjamin Graham, explicaba que en el corto plazo el nivel del mercado es el resultado de la popularidad de las compañías entre los inversores (o de factores de inversión, si me permiten la actualización), pero que a largo plazo solo importa el desempeño empresarial. Veremos hacia donde se inclina la balanza en los próximos años.

Autor: Adolfo García Nombela

Vocal de la Junta Directiva y Presidente de la Comisión de Innovación Financiera del IEAF, y Director Financiero Corporativo de Endesa SA. Economista formado en la Universidad Autónoma de Madrid, que completa con masters en Economía Internacional (Carlos V – UAM) y en Alta Dirección (IESE).