Autor: Alfredo Echevarría Otegui

En 1961, el escritor norteamericano Joseph Heller publicó su más famosa novela: “Catch 22” (luego llevada al cine, en 1970, por Mike Nichols). La novela, traducida al castellano como “Trampa 22” describe una situación negativa de la que las propias reglas de juego hacen imposible escapar: una paradoja que conduce a un “callejón sin salida”.

La definitiva implantación de la Directiva sobre Mercados e Instrumentos Financieros (Mifid II) tiene múltiples implicaciones para el mercado de renta variable. Afectando a la cobertura de análisis del mercado en su conjunto.

El hecho de que una parte sustancial del mercado de renta variable no tenga cobertura de análisis independiente no es algo nuevo. Ya en 2005, Bob Greinfield (Presidente y CEO del Nasdaq) cifraba en un 37,5% las compañías de su mercado sin ninguna cobertura de análisis. Y estimaba en un 35% la falta de cobertura a nivel global. Para Greinfeld, los llamados “valores huérfanos” (“orphan stocks”), aquellos con nula cobertura de análisis independiente, representarían entorno a 1/3 del mercado.

Los efectos de la ausencia de cobertura son conocidos. Y siempre negativos:

– Reduce fuertemente la liquidez.

– Penaliza la valoración: ya que el inversor exigirá un descuento a aquellos valores en los que el nivel de información sobre sus fundamentales es escaso o nulo (más allá de los estados financieros de la propia compañía). Lo que conduce a que un “valor huérfano” tienda cotizar sistemáticamente por debajo de sus fundamentales, con penalizaciones en ocasiones muy severas sobre sus múltiplos.

– Dificulta el acceso de las compañías al mercado de renta variable como fuente de financiación. Es decir: afecta negativamente a la capacidad de crecimiento de las compañías “huérfanas”. Siendo este el efecto más grave desde un punto de vista sistémico o macro.

Mifid II es, en teoría, un cambio regulatorio que incrementará el número de valores sin seguimiento. Y que, en general, reducirá la cobertura de análisis del mercado en su conjunto. El “unbundling” (separación de las comisiones de ejecución y análisis cobradas por los brokers), la obligatoria explicitación del coste de análisis, y la posibilidad de que ese coste sea asumido directamente por el P/L de las gestoras de fondos (y no por los partícipes), implicará, casi necesariamente, una reducción del presupuesto de análisis de los inversores institucionales. Es decir, reducirá el valor económico de la función de análisis y llevará, entre otros efectos, a ceses de cobertura. Quizá también a una cobertura de menos calidad. Los valores que, presumiblemente, más sufrirán esta cadena de efectos, serán los de menor capitalización (Small & Micro Caps).

Es decir: el escenario al que nos enfrentamos es el de un probable incremento de los valores huérfanos. ¿Cuál es la situación del mercado español? ¿qué está ocurriendo “ya”?

Mifid II retrasó su fecha inicial de entrada en vigor (enero 2017) a enero 2018. Y en España fue definitivamente transpuesta a nuestro ordenamiento en diciembre 2018. Pero, de facto, debemos considerar que Mifid II, cuyos principios y contenido fundamental se conocen desde 2015, produce efectos en el mercado desde 2016. ¿Cuáles han sido, y están siendo, esos efectos en el mercado español?

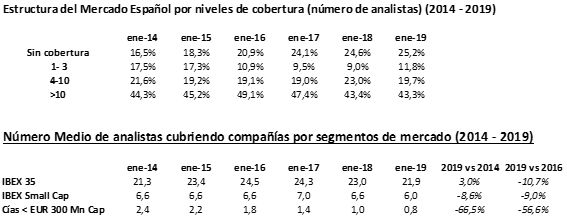

En lo que respecta a la cobertura de análisis de la Bolsa española la situación puede resumirse en las dos siguientes tablas. Todas ellas elaboradas con datos de Thomson Reuters y referidas al Mercado Continuo (ex Corros), lo que excluye al MAB. Se refleja la evolución de la cobertura de análisis del mercado español a lo largo de los últimos 5 años.

Las conclusiones a que conducen los datos son simples y contundentes:

– El porcentaje de compañías sin cobertura no ha dejado de incrementarse desde 2014. El nivel actual (25%) parecería bajo respecto al dato del mercado global de renta variable (estimado en un 35%). Pero hay que considerar que está calculado solo sobre el Mercado Continuo “ex Corros”: 127 compañías. Si se considera el MAB (34 compañías) y “Corros” (15 compañías), ambos con un 100% de “valores huérfanos”, el ratio del mercado español se elevaría al 46% (10 p.p. por encima de mercado global).

– El resto de tramos en que se estructura el análisis ha reducido su peso. Y muy especialmente el de las compañías de 1-3 analistas. Que puede leerse como un primer efecto de la nueva regulación que lleva a “no cobertura” a compañías que hasta hace poco tenían seguimiento de algún analista.

– El número medio de analistas siguiendo compañías se ha reducido en todos los tramos (IBEX 35, IBEX Small Cap y compañías de menos de menos de 300 Eur Mn de Mkt Cap). Pero esta reducción es brutal en el caso de las compañías más pequeñas, que han pasado de una media de 2,4 analistas a 0,8. Es decir: el mercado de Small & Micro Caps habría sido el más castigado en los últimos cinco años, con una caída media anual (TACC) del -20%.

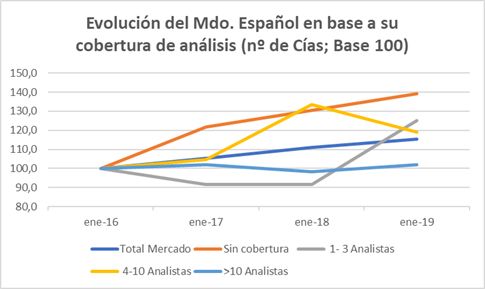

Junto a ello interesa un análisis adicional y es el de ver lo ocurrido desde enero 2016, asumiendo que desde esa fecha el mercado recoge el impacto de Mifid II en la cobertura de análisis:

– Caída del -10% en los analistas cubriendo tanto el IBEX 35 como el IBEX Small Cap (compañías de 300 – 1000 Mn EUR, aproximadamente). Es decir, todas las compañías con medias/altas condiciones de tamaño y liquidez habría sufrido ya un primer ajuste en su nivel de cobertura.

– En el caso de las Small & Micro Caps (por debajo de 300 Mn EUR) la caída “post Mifid II” es superior al 50% en el seguimiento de analistas.

– Desde enero 2016 hay dos segmentos de mercado que habrían variado significativamente su peso: el porcentaje de compañías huérfanas (pasando del 20% al 25%) y el de compañías “sobre-cubiertas” (>10 analistas; pasando del 49% al 43%). Ambos datos son significativos. El último apuntaría a que el probable “exceso” de análisis en valores “grandes” estaría corrigiéndose.

Visto de esta manera el mercado español enfrenta un problema grave y con “tendencia a empeorar” en lo que respecta a su ratio de compañías “huérfanas”. ¿Es algo que admite una solución “endógena”, una solución “espontánea” por parte del mercado?

A nuestro criterio no. Y la razón es que la situación de los “valores huérfanos” de un mercado es lo que Joseph Heller definió como “Catch 22”. Una situación negativa de la que las propias reglas del mercado impiden salir. Los “valores huérfanos” necesitan ser analizados para aspirar a una valoración más razonable ganar tamaño y liquidez. Pero los brokers y casas de análisis únicamente tienen interés en la cobertura de aquellos valores con un nivel medio/alto de tamaño y liquidez. Esa es la “trampa” que impide que el mercado resuelva espontáneamente el problema de los “valores huérfanos”. Y lo que explica que ese problema solo admita soluciones exógenas.

De igual modo, el mercado tiende de forma espontánea e inevitable, a generar una situación de “sobre-cobertura” o cobertura excesiva en los valores más grandes y líquidos. Pero en este caso hay un factor “exógeno” (Mifid II) que estaría provocando una cierta solución del problema. ¿Y en el caso de los “valores huérfanos”? ¿Hay también una solución “exógena”?

Tradicionalmente, la más habitual (casi única), ha sido la del análisis pagado (“paid research”, “sponsored research”), que consigue incrementar el nivel de conocimiento de las compañías por parte del mercado. Pero que no evita el conflicto de interés que le es inherente.

Sin embargo, en mercados como el español ha sido posible la implementación de una solución novedosa. El proyecto Lighthouse, en el que la alianza del IEAF (una entidad sin ánimo de lucro) y BME (el “propietario” de la Bolsa) ha permitido ofrecer al mercado y compañías huérfanas, un servicio de análisis independiente y capaz de reducir sustancialmente el problema de valores huérfanos de la Bolsa española. Una solución viable en España porque el porcentaje de “valores huérfanos” es muy elevado. Pero no así su número en términos absolutos (80 aproximadamente).

El “Catch 22” de los “valores huérfanos” en España habría encontrado su solución.

Autor: Alfredo Echevarría

Licenciado en Ciencias Empresariales y en Derecho por ICADE (E·3). Ha desarrollado casi toda su carrera profesional como analista fundamental de renta variable: Benito y Monjardín, Argentaria y BBVA. En BBVA, donde trabajó 20 años, fue responsable del equipo de Small Caps, y dirigió el equipo de análisis de renta variable durante 10 años. En la actualidad es director de análisis de LIghthouse, el proyecto de análisis de “valores huérfanos” puesto en marcha por el IEAF con el apoyo de BME.