Autor: Juan Fernandez-Aceytuno

El médico francés Claude Bernard, que vivió en el siglo XIX, contribuyó de forma decisiva al desarrollo del proceso hipotético-deductivo aplicado al diagnóstico, y a él se le atribuye el aforismo que da título a esta reflexión, aplicable al sector de la vivienda en España.

En primer lugar, conviene segmentar el conjunto de productos del sector inmobiliario, que son tan variados como personas diferentes pueden aparecer por la consulta de un hospital: la localización, la tipología, el uso, la orientación, el año de construcción, el estado del activo, la superficie, el entorno, las dotaciones, la accesibilidad, el transporte, la eficiencia energética, etc., son criterios de segmentación que nos ayudan a no mezclar churras con merinas.

En segundo lugar, el proceso que transcurre desde la hipótesis a la deducción discurre por espacios concretos que debemos recorrer inexorablemente: la correcta medición de los síntomas, la identificación de las posibles causas, el establecimiento de un diagnóstico realista, la precisión del pronóstico y la definición del tratamiento. Y es en el primer peldaño, la medición, donde probablemente peor estamos, lo que afecta de forma severa a las siguientes fases. Se publican numerosas métricas e indicadores, las más rigurosas –públicas y privadas– se comparten de forma ordenada en el “Panel de Precios de Vivienda”1. Sin embargo, aún conteniendo once indicadores diferentes, ninguno representa la totalidad del sector: mostramos sólo pinceladas de un cuadro del que quizás haya que alejarse para poder entenderlo en su conjunto.

En tercer lugar, saltamos del síntoma al tratamiento omitiendo con toda naturalidad el análisis, la experiencia, la interpretación y el estudio de los datos de los que disponemos, sin cuestionarnos siquiera si la información que manejamos es la que realmente representa la realidad. La presencia de la palabra “urgente” en el título de un Real Decreto Ley sobre Vivienda debería hacernos reflexionar, y es que las emociones se mueven en un marco flexible que permite esquivar el análisis riguroso de la información. Además, confundir el mapa con el territorio es un gravísimo sesgo de interpretación. El libro “Esquivar la mediocridad”, de Xavier Marcet, nos recuerda que “la simplificación de la complejidad en la empresa es el populismo de la política llevado al management”.

Por último, uno de los últimos desarrollos legislativos, la Ley reguladora de los contratos de crédito inmobiliario, se plantea en parte ajeno a la realidad y al ordenamiento jurídico europeo, y puede constituir la caricatura de un país que definitivamente camina algo despistado en la resolución del problema del acceso a la vivienda en España. En efecto, una Directiva de Transparencia, tramitada por vía de urgencia para evitar una potencial sanción administrativa, puede desembocar en un completo despropósito. Y es que la Directiva 2014/17/EU en su Considerando 50– siendo plenamente conscientes en Europa de que todos los gastos asociados a una hipoteca los acabará pagando el prestatario de una forma u otra– detalla precisamente lo contrario de lo que aquí se ha establecido: mientras en Europa nos dicen que los gastos deben repercutirse de forma transparente al cliente para que éste pueda comparar y saber qué está pagando, en España legislamos lo contrario: todos los gastos, excepto la tasación, correrán a partir del 17 de junio de 2019, a cargo de la entidad financiera.

Además, se trata de una Ley que, mientras protege al hipotecado –y recordemos que sólo un 0,5% de las hipotecas acaban en ejecución hipotecaria por parte de las entidades financieras– es posible que provoque como consecuencia obvia la expulsión de jóvenes del mercado hipotecario. Se ha publicado que prácticamente todas las entidades están ya encareciendo el margen de los préstamos, pero nada se dice de que además se están revisando los criterios de riesgo a la hora de analizar a sus potenciales clientes. La buena noticia es que cada vez será menos importante el valor de la garantía y más la capacidad de reembolso del prestatario, principio de actuación éste que, no sólo es inteligente, sino que elimina presiones e incertidumbres innecesarias en las tasaciones de los activos. Parece por tanto que habrá hipotecas para los clientes solventes y para aquellos que puedan aportar otra vivienda para un cambio de casa (compra en reposición), pero estamos complicando el acceso a la vivienda de los jóvenes, la creación de hogares, tanto en propiedad como en alquiler, que son las dos caras de una misma moneda.

En un error de diagnóstico relevante, lo que aquí hemos hecho es poner el foco en un producto, la hipoteca a particulares, cuya morosidad no ha superado el 6% en toda la crisis, a espaldas de la Directiva de Transparencia citada. Y es un error de diagnóstico porque la crisis inmobiliaria de 2007 ha sido fundamentalmente una crisis de financiación de suelo no urbanizable, a la que hay que sumar la financiación a un promotor inexperto, catalizada por la creación de empresas filiales inmobiliarias por parte de determinadas entidades financieras, lo que al menos ha animado a las entidades financieras, fondos y servicers a contar en este ciclo con el apoyo del “project monitoring”, herramienta clave para el control y seguimiento del préstamo promotor.

Tres cuartas partes de este caos han acabado en manos de Fondos y en la SAREB, entidad ésta que en sus primeros seis años de vida ya ha reducido su balance a dos tercios del volumen original. Un diagnóstico acertado debería comenzar por reconocer que el mercado particular/retail no ha comenzado a digerir el naufragio de la crisis, aproximadamente 345.000 millones de Euros que, eso sí, han cambiado de dueño “institucional” reordenando, pero no resolviendo el problema. De hecho, el saldo vivo de crédito inmobiliario con garantía hipotecaria ha descendido un 10% desde 2014, ajeno a cinco años de crecimiento de PIB y empleo por encima del 2%.

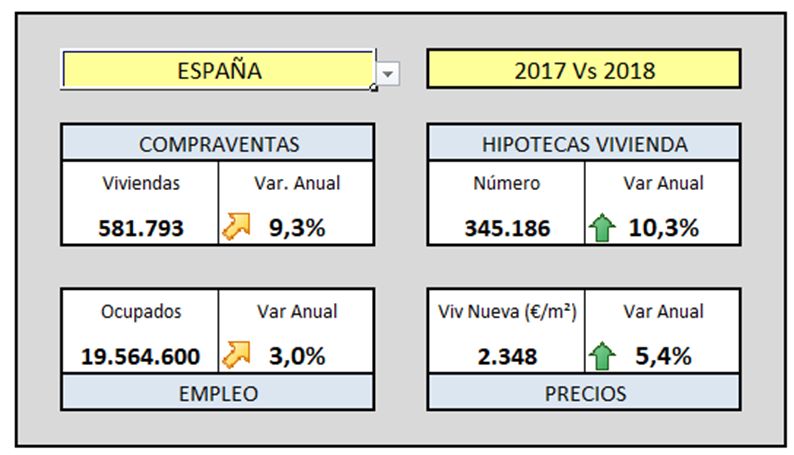

Veamos las cifras. Desde la puesta en marcha de la Ley Hipotecaria, los dos ciclos de vivienda en España han sido de 16 años cada uno: 1983-1998, el primero, y 1999-2014 el segundo. Acabamos de completar los primeros cuatro años del tercer ciclo 2015-2030, y es esencial circular con luces largas. La tabla adjunta representa la variación interanual media en España para 2018 en relación con el año anterior, de las compraventas, las hipotecas, el empleo y los precios de vivienda nueva.

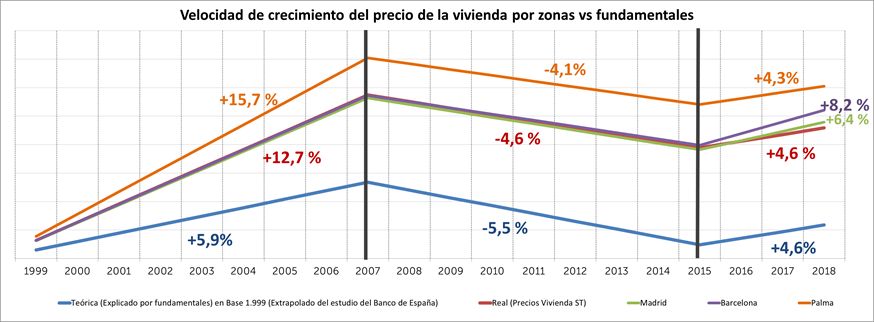

Con una perspectiva de cuatro años de este nuevo ciclo, desde Sociedad de Tasación podemos confirmar que el periodo se ha caracterizado en España por una recuperación del precio medio de la vivienda por debajo de lo que explicarían los fundamentales económicos, excepto en Madrid, Barcelona y Palma, con muchas capitales de provincia manteniendo o incluso bajando los precios. Esta primera fase del ciclo alcista muestra un crecimiento acumulado importante de los precios de la vivienda en Barcelona (33,5%) y en Madrid (27,8%), datos que recomiendan prudencia y análisis riguroso en estos dos ámbitos. Pero tenemos que profundizar más.

En el siguiente gráfico, publicado hace un año en el periódico Expansión2, partimos de una serie recogida de un informe que se publicó por el Banco de España en el año 2006, y siendo posible identificar un ciclo de la vivienda que transcurre entre los años 1999 y 2014, lo que realmente nos sirve para comparar ciclos es la pendiente de la curva (segunda derivada de la evolución del precio de la vivienda). Para tratar de ilustrar esta segunda derivada, en el gráfico representamos la velocidad del cambio del precio de la vivienda en España desde el año 1999 hasta el año 2018.

El análisis de este gráfico nos lleva a concluir que el comportamiento del mercado en este nuevo ciclo expansivo difiere del anterior, observándose parámetros de crecimiento heterogéneos que en el anterior no se detectaron.

Recomendaríamos que, en cuanto a los síntomas, diferenciásemos los datos rigurosos disponibles de mercado: la oferta, la demanda, el stock, los precios de venta y de alquiler, la creación de empleo, el turismo, los indicadores del mercado hipotecario residencial local, el uso de la vivienda como valor refugio para inversores extranjeros (no necesariamente para alquilar), la demanda de vivienda para estudiantes y la evolución de los precios en las grandes capitales europeas que de hecho crecen de forma sincronizada. Esto nos permitiría entender que, en primera instancia, por ejemplo, Madrid, Barcelona o Palma no siguen los fundamentales económicos del Estado español en su conjunto, sino que se trata de mercados de activos singulares que sesgan las medias (cosa que no ocurrió en el ciclo anterior). Y entendiendo estos síntomas, conociendo las causas que los generan, estableciésemos un diagnóstico, pronóstico y tratamiento acorde a una sociedad que demanda sensatez a gritos, y paciente a paciente, no en modo aspersor.

Lamentablemente nos adentramos en confusos periodos electorales, cada dos años de media incluyendo elecciones generales, cortoplacismo que no hará sino aumentar el desconcierto. Si estuviera todavía con nosotros, el Doctor Claude Bernard certificaría un diagnóstico irrefutable: el acceso a la vivienda en España está en riesgo, y nos recordaría, además, que no hay peor enfermo que quien no quiere reconocer que lo está.

[1] https://www.preciosdevivienda.es/

[2] http://www.expansion.com/opinion/2018/04/23/5addc65e22601d20738b4594.html

Autor: Juan Fernández-Aceytuno

Ingeniero de Minas (UPM 1989), MDOP (IE 1995) y PDG (IESE 2004). Ha trabajado en la industria, BP y GE, entre 1989 y 1998, y desde 1999 en varias divisiones de GE Capital. En 2008 es nombrado Director General de Sociedad de Tasación y en 2017 Consejero Delegado.