Autor: Diego Valero

Estamos ante una crisis sanitaria no conocida por nuestras generaciones que va a devenir también en una importante crisis económica. La magnitud de esta crisis todavía es incierta, distintos organismos multilaterales, think tanks, departamentos de estudios, proporcionan datos en algunos casos profundamente diferentes. Por tanto, parece prematuro obtener una medición adecuada de la profundidad de la crisis económica consecuencia de la pandemia y las medidas para combatirla.

Pero sea cual sea la profundidad, a lo que luego volveremos, esta crisis económica es diferente a las últimas que hemos vivido en su origen, pero muy probablemente no sea diferente en sus consecuencias. La Gran Recesión vino precedida de un importante debilitamiento de las instituciones económicas en general y financieras en particular. Bancos insolventes, enormes deudas públicas y privadas, sobrevaloración de activos, fueron algunas de las notas características de esa crisis. La crisis actual nos impacta con una economía mucho más saneada, menos endeudada, con los bancos muy reforzados en capital y los balances mucho más limpios, en suma, con un entorno mucho más preparado para poder afrontarla.

Los efectos de la crisis y su posible recuperación se están representando de una forma muy gráfica a través de letras: caída y recuperación en forma de V, caída y recuperación en forma de U, yo propondría otra posible trayectoria, en forma de la letra griega ni minúscula (ν), que supone una caída brusca, una recuperación al principio más lenta, y posteriormente una aceleración de la recuperación. Pero en cualquier caso en lo que sí podemos estar de acuerdo es que la contracción de la economía va a ser importante pero que en un tiempo más o menos corto podemos alcanzar de nuevo niveles pre crisis.

Pero de todos los sectores, probablemente el de la inversión a largo plazo y los seguros sean, por sus características intrínsecas, de los menos afectados. Si nos centramos en el ahorro para la jubilación, sea cual sea el producto que utilicemos para su instrumentación, el largo plazo lo cura todo. Las inversiones que hacen los fondos de pensiones se distribuyen en diferentes clases de activos siendo las dos predominantes la renta fija y la renta variable. Si bien no en todo el mundo es así, pues algunos grandes fondos tienen importantes participaciones en activos alternativos, sí es cierto que existe en el entorno español una tradición excesivamente conservadora que plantea una distribución de activos mucho más concentrada en la renta fija (alrededor del 70 por ciento) que en la renta variable (un 30%), que se hace mucho más extrema en los seguros donde la renta variable apenas supone un 5% de las inversiones. Aunque tal vez no sea este el momento de criticar esta distribución de activos, sí me parece oportuno recalcar un concepto básico de la inversión a largo plazo: ser conservador en el largo plazo significa ser perdedor.

El análisis que podemos realizar de las carteras de inversión del ahorro para la jubilación nos muestra su extraordinaria sensibilidad a la variación de tipos de interés y menor a la evolución de los mercados de acciones. No parece que se vayan a estresar notablemente los tipos de interés. Nuestro entorno europeo, sin duda con más lentitud de la deseada, no tiene más remedio que proponer a los Estados miembros soluciones de tipo global que no conduzcan a indeseados incrementos en las primas de riesgo de aquellos Estados que requieran de una mayor financiación de su gasto público por mor del apoyo a la población y a las empresas y del gasto sanitario requerido para paliar las consecuencias de la crisis. En suma, y dado que es de esperar que la inflación siga rondando el cero, la renta fija no va a aportar mucho valor a las inversiones, pero tampoco dará sobresaltos.

En cuanto a la renta variable, es bastante probable que se comporte como siempre, lo que supone, tras las caídas bruscas iniciales, alta volatilidad durante un tiempo, y recuperación en un plazo razonable.

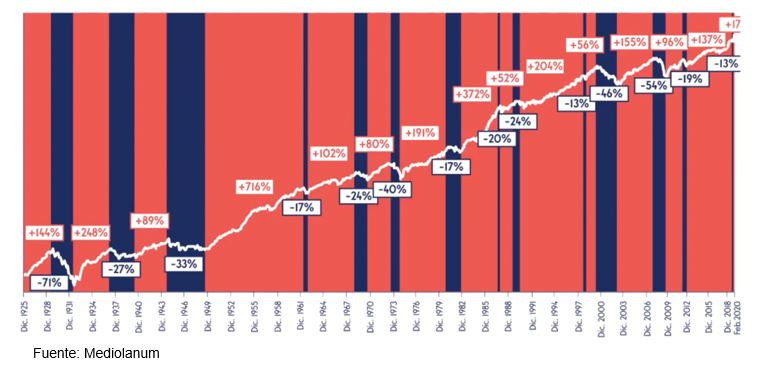

El cuadro siguiente muestra la evolución del índice de la Bolsa de Nueva York en los últimos cien años, lo que nos ayuda a entender como todas las crisis y caídas bruscas se recuperan en relativamente poco tiempo, y la tendencia es sostenidamente creciente.

En azul están marcadas las etapas de decrecimiento, y en rojo las de crecimiento, que como se puede observar, cada vez ocupan más espacio. Y podemos comprobar que incluso caídas muy severas, como el 54% de la Gran Recesión, en apenas dos años se recuperan.

Esto nos lleva a pensar que estructuralmente no va a haber un impacto relevante en los fondos de pensiones, aunque hay otro tipo de eventos que, en España y en el mundo, pueden afectar, como es la opción de liquidez que en algunos países se está planteando. Esto podría llevar, básicamente, a dos cuestiones, una macro como la reducción del ahorro nacional, y otra micro, la pérdida de valor por la liquidación anticipada de activos. Pero aún hay un efecto más pernicioso en otros países de otros entornos en los que su sistema de pensiones básico se estructura a través de procesos de ahorro individual. En estos países, muchos de América Latina y del Este de Europa, las propuestas de rescatar los fondos de pensiones implican que sean los propios trabajadores con sus ahorros los que hagan frente a la crisis. En aquellos otros países en los que disfrutamos de un sistema de Seguridad Social generalizado y que nos permite subsistir afortunadamente no se plantea esta situación.

Pero algo que sin duda podemos aprovechar de la situación que estamos viviendo y que nos puede servir para planificar el futuro de los sistemas de pensiones es la enorme utilidad que las ciencias del comportamiento están demostrando en su aplicación de forma generalizada. Va a ser bastante evidente que en el proceso de vuelta a la normalidad va a existir una memoria reciente de lo sucedido. A eso le llamamos heurística de disponibilidad y significa que los últimos acontecimientos condicionan fuertemente nuestras decisiones, aunque sus resultados sean de largo plazo. Esto quiere decir que probablemente veamos un mayor deseo de coberturas aseguradoras y de generación de ahorro pues hemos podido apreciar lo muy importantes que estas han sido en estas semanas o meses que vamos a sufrir la pandemia. Las nuevas formas de trabajar, que han llegado seguramente para quedarse, van a generar nuevas necesidades en las que la ciencia conductual puede guiarnos: el incremento de las comunicaciones y transacciones online exige que tengamos una clara estrategia conductual en lo que podemos llamar behavioral on the screen. La necesidad de protección ante ataques cibernéticos requiere de una profunda revisión de nuestros hábitos en el uso de la tecnología y la ciberseguridad conductual nos puede ayudar adecuar nuestros procedimientos a unos mayores niveles de seguridad, simplemente cambiando esos hábitos. En el mundo del ahorro para pensiones va a aparecer un nuevo público objetivo de gente más joven, probablemente ya concienciada con la necesidad de ahorrar, que exige unas formas de relación distintas a las que otras generaciones han tenido como código. Me refiero a la personalización a través del uso de big data, a pasar de principios a contenidos, hacer vivir experiencias y a incorporar las cosas que preocupan a las nuevas generaciones, como por ejemplo la sostenibilidad y la transición a una economía verde. En este sentido unas inversiones responsables en un marco de uso y aplicación de las ciencias conductuales pueden ser una respuesta muy adecuada.

No vamos a volver de esta crisis igual que entramos en ella, y en ese sentido los fondos de pensiones y el ahorro para la jubilación en general no van a ser una excepción. Se acercan tiempos en los que tendremos que diseñar un futuro más entroncado con el ser humano en el que las preocupaciones básicas sobre nuestra vida adquirirán un papel predominante. Y por supuesto en ellas estará una jubilación que cada vez va a durar más en nuestras vidas. Como bien saben de cada crisis puede aparecer una oportunidad. Es nuestra tarea encontrarla.

Autor: Diego Valero

Doctor en Economía y Actuario

Profesor de la Universidad de Barcelona

Director Académico del London School of Economics- Global Pensions Programme

Presidente de Novaster

CEO de BeWay

Consultor e investigador en pensiones, economía del comportamiento e inversiones socialmente responsables.

Consejero independiente, miembro de varios consejos asesores y académicos en instituciones de varios países.