Autor: Javier Capapé

Los fondos soberanos ya no son un misterio. Hace una década, nombres como Qatar Investment Authority, Abu Dhabi Investment Authority o China Investment Corporation sonaban a perfectos desconocidos. Bien, estos mismos fondos, y otros 88 fondos más, superaron a finales de 2018 los 8 billones de dólares bajo gestión. Por ponerlos en contexto: el PIB de Reino Unido, Francia, Canadá y España suma 8 billones de dólares.

La valoración en bolsa de Apple, Amazon, Google (Alphabet), Microsoft, Alibaba, Tencent, Berkshire Hathaway, Facebook, JP Morgan Chase, Bank of America, Johnson & Johnson, Exxon y ahora añada todo el valor bursátil del IBEX-35, juntos, suma también 8 billones de dólares.

Estos perfectos desconocidos nacen en geografías alejadas de las plazas tradicionales: Doha, Abu Dabi, Riad, Moscú, Oslo o Pekín acumulan un poder financiero sin precedentes. En el informe Fondos Soberanos 2018 que realiza el IE Sovereign Wealth Research en colaboración con ICEX-Invest in Spain, mostramos varias tendencias novedosas. Las repasamos a continuación.

Actividad inversora: asignación de activos, sector inmobiliario y tecnología.

Primera. Los fondos soberanos son muchos, pero los fondos activos son muy pocos. En el informe nos enfocamos cada año en las operaciones directas o en coinversión de los fondos soberanos. La mayoría de la actividad visible de los soberanos (aquella que no realizan a través de fondos gestionados por terceros) se reduce a un pelotón de fondos líderes. Este 2018 vuelve a estar encabezado por los dos fondos de Singapur: Temasek y GIC. Junto a ellos, dos fondos de Abu Dabi, ADIA y Mubadala, éste último más conocido en España por su fusión con IPIC, el fondo que controla Cepsa al 60%, tras la reciente entrada de Carlyle. Cierran este grupo de cabeza, el fondo soberano australiano (conocido como Future Fund y un interesante modelo para repensar nuestro sistema de pensiones) y el malasio Khazanah. Entre estos seis fondos acumulan el 80% del valor de las operaciones del año.

Segunda. Los fondos suelen hacer alrededor de 180 operaciones anualmente. Algo más de tres operaciones a la semana. No son tantas, pero, de media, observamos inversiones con un valor total cercano a los 80.000 millones anuales. Esto es, un 2% de todas las operaciones de fusiones y adquisiciones globales en 2018. Sectorialmente, el mercado inmobiliario ha liderado el interés soberano en los últimos tres años. Sin embargo, operaciones de gran escala en el sector químico, consumo, o fintech, han desbancado al ladrillo en 2018.

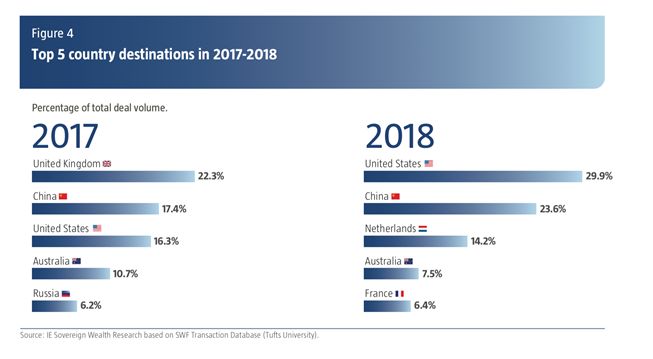

La dificultad de encontrar valoraciones atractivas en la fase alta del ciclo y la presión de la competición por activos escasos explica su retroceso. Además, se dan dos factores coyunturales relevantes: el fondo soberano de Noruega ha reducido su target en el mercado inmobiliario del 7 al 5 por ciento (esto significa reducir en 20.000 millones su objetivo de inversión) y ha desmantelado su equipo de inversión directa en el sector. Además, la incertidumbre regulatoria aparejada al Brexit ha frenado la llegada de operaciones importantes de fondos soberanos en Londres, un destino habitual para los fondos de Medio Oriente y Noruega.

Este freno de operaciones relevantes, no ha disminuido una tendencia que se observa también en otros sectores: la especialización. En el sector inmobiliario continúa la llegada de capital al sector hotelero: Qatar Holding se hacía por 600 millones de dólares con The Plaza, uno de los hoteles más icónicos de Nueva York (y del mundo). No es casual, Catar tiene participaciones relevantes en Accor, el principal operador hotelero de Europa, donde cuenta con dos asientos en el consejo de administración. Catar ha desarrollado su propia firma de inversión, desarrollo y operación hotelera (Katara Hospitality) a través de esta filosofía de aprendizaje y de inversión. Otros, como GIC, están convirtiéndose en líderes mundiales en inversión en residencias de estudiantes, y no tardaremos en ver a otros liderando la inversión en espacios de co-working o centros de datos. Los fondos soberanos ya son líderes absolutos en el sector logístico donde controlan gigantes como Logicor, Prologis, o P3 Logistics. Nicho, especialización, capacidades internas: ingredientes que demuestran la madurez que mencionamos como cuarta y quinta tendencia más abajo.

Tercera. La tecnología y las startups de reciente (y no tan reciente) creación siguen atrayendo a los fondos soberanos. De hecho, 2018 marca un récord histórico de operaciones de sovereign venture funds, es decir, fondos soberanos que invierten como fondos de venture capital y con fondos de venture capital, tal como acuñó Javier Santiso en el Informe de 2015. En 2018, los soberanos invirtieron en 77 rondas de financiación, más de una operación a la semana. Es la cresta de una ola que se está originando desde 2014. En estos últimos cinco años, los fondos soberanos participaron en 220 rondas de financiación, la mayor parte en Estados Unidos y China. Otras geografías que destacan por atraer a los fondos en empresas de base tecnológica son India, Reino Unido y Singapur. Entre los sectores más pujantes destacan la biotecnología y sector sanidad, las llamadas fintech, la movilidad, o la agricultura. Startups que desarrollan inteligencia artificial, proporcionan ciberseguridad o almacenaje y gestión en la nube, son también destacadas en el informe.

La madurez de los fondos soberanos: coinversión e inversión responsable.

Cuarta. Los fondos soberanos han crecido, y este crecimiento se ha traducido también en cambios en la estrategia de inversión. Ahora son inversores maduros. Sus carteras así lo muestran: diversificación sectorial, geográfica y por clase de activos. De carteras conservadoras de distribución clásica (60% en renta variable, 40% en renta fija), han pasado a carteras con activos alternativos, donde ya cabe el capital riesgo, el inmobiliario, el venture capital (como hemos visto), y los hedge funds. El año pasado mostramos la búsqueda de rentabilidades a largo plazo en sectores nicho como el logístico o las residencias de estudiantes. Este año, mostramos que esta trayectoria no es casual. En función de la misión de cada fondo (estabilización de riesgos macro y equilibrio presupuestario, ahorro de largo plazo, desarrollo económico), los fondos ajustan sus carteras progresivamente. Aquellos que se aventuran más en mercados ilíquidos son los que tienen misiones de largo plazo (Abu Dhabi Investment Authority, Qatar Investment Authority, New Zealand Superannuation Fund) o aquellos fondos de desarrollo que controlan accionarialmente a sus principales empresas públicas (Khazanah en Malasia, Mubadala en Emiratos, o Mumtalakat en Bahréin). Por el contrario, los que tienen misiones de estabilización (Rusia, Chile o Botsuana) mantienen activos líquidos por encima del 60% de sus carteras.

Quinta. Coinversiones: en el informe de este año, realizamos un análisis exhaustivo de las operaciones de coinversión de los fondos soberanos en la última década. La conclusión principal es que no es fácil coinvertir. Los abundantes recursos necesarios para hacerlo explican por qué tan solo 22 de los 91 fondos soberanos han hecho operaciones de coinversión de gran calado en los últimos 10 años. Uno de los datos que se extrae del informe es que los fondos sí están familiarizados para operar conjuntamente. El caso paradigmático es RDIF, el fondo de coinversión y desarrollo ruso, con acuerdos firmados con más de una decena de fondos soberanos, desde Catar y Kuwait hasta China, Corea del Sur o Turquía. RDIF ha logrado atraer o comprometer 40.000 millones de inversión en empresas rusas desde su creación hace 8 años. RDIF responde perfectamente al modelo de coinversión soberana: donde una entidad pública sirve de catalizador para atraer inversión de capital soberano extranjero y lo canaliza hacia empresas domésticas. Así se ha replicado en Italia, Francia, Irlanda y, más recientemente, en España, con la creación del Spain-Oman Private Equity Fund (SOPEF), aún en fase de inversión.

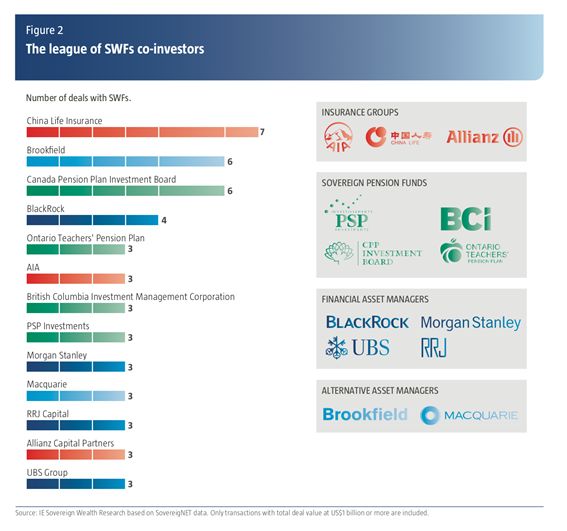

Coinvertir con actores de calado internacional como Blackrock, Morgan Stanley, Brookfield o Macquarie, se ha convertido en una constante para fondos soberanos de Kuwait, China, Abu Dabi o Singapur. Estos fondos han fichado talento internacional de Nueva York, Londres o Tokio desde hace casi una década, han desarrollado equipos propios de inversión directa con enfoque sectorial y geográfico, y en muchos casos no se distinguen de sus contrapartes privadas, al menos en eficiencia y capacidad. Además, los soberanos se benefician de estas relaciones para ganar legitimidad internacional y aumentar sus canales de acceso a operaciones interesantes. Las contrapartes privadas mejoran su acceso a mercados complejos y más opacos cuando se relacionan con los soberanos, que tienen una presencia relevante en sus economías domésticas. Bajo esta lógica, en los últimos meses, hemos vistos acuerdos de coinversión entre China Investment Corporation y Blackstone, BNP Paribas y Euroazeo y HSBC, para invertir en empresas americanas, francesas e inglesas que tienen interés en acceder al mercado chino.

Sexta. Por último, la inversión responsable y el cambio climático. La reciente reunión del COP24 en Katowice (Polonia), y la entrada en vigor de una hoja de ruta específica para lograr en cada país los objetivos de mitigación propuestos en los Acuerdos de París de 2015, han añadido presión y han hecho evidente la importancia del capital privado para cubrir las necesidades de inversión sostenible. Los fondos soberanos, con sus 8 billones de dólares bajo gestión, no son ajenos a esta realidad. De hecho, en diciembre de 2017 se creaba el One Planet Sovereign Wealth Fund Working Group, con la misión de acelerar la integración de riesgos y oportunidades financieras ligados al cambio climático en la gestión de grandes masas de activos. Paradójicamente, cinco de los seis fundadores de este grupo de trabajo son fondos soberanos que se nutren con la exportación de petróleo o gas natural. Precisamente, son estos fondos los que más tienen que perder y que ganar con las oportunidades y riesgos que conlleva el cambio climático.

Autor: Javier Capapé

Javier Capapé, es el Director del programa de investigación en Fondos Soberanos del Centro de Gobernanza del Cambio de IE University, además de Profesor Asociado de la misma universidad, donde imparte Economía Pública y Organización Industrial. Doctor por ESADE y la Universidad de Illinois (EE.UU.), Capapé ha sido Consultor para Naciones Unidas sobre Fondos Soberanos y Cambio Climático. Desde 2012, es Investigador Asociado de SovereigNET, el grupo de expertos en fondos soberanos de Fletcher School de la Universidad de Tufts (Boston, EE.UU.) Además, es Editor de la serie de informes sobre Fondos Soberanos, una iniciativa promovida junto a ICEX-Invest in Spain. Ha publicado en revistas académicas de prestigio como la Academy of Management Perspectives o en Oxford University Press. Su investigación centrada en fondos soberanos, gobierno corporativo o geopolítica, es citada regularmente en medios internacionales como Financial Times, The Economist, Wall Street Journal o Reuters.