Autor: Antonio Terceño,

Este artículo presenta un análisis descriptivo de las distintas formas de desaparición de los fondos de inversión en el mercado español durante el período 2002-16, así como las diferencias en función de la tipología de gestora (entidades financieras, grupos independientes y aseguradoras), incorporando el requisito legal de patrimonio mínimo exigido por la CNMV.

Los resultados muestran que la fusión dentro de la misma gestora es el mecanismo más recurrente en el mercado, no obstante, las fusiones forzadas por la absorción o adquisición de la gestora toman relevancia durante los últimos años derivado de la reestructuración financiera en España. Además, observamos que la liquidación y la fusión entre distintas gestoras están explicadas, en gran parte, por el requisito del mínimo legal exigido por la CNMV. En cuanto a la tipología de gestora, destaca que dicha condición sí es un factor determinante en los fondos gestionados por las aseguradoras.

1. Introducción

A finales de 2017, el volumen patrimonial gestionado por los fondos de inversión en España fue de 262.847 millones de euros, superando el máximo histórico del 2006 y siendo uno de los productos de inversión preferidos por parte de los inversores (Inverco, 2016). Sin embargo, estas cifras no se han mantenido constantes. Existen períodos marcados por una elevada mortalidad de fondos, provocando que en el mercado desapareciesen más fondos de los que se inscribieron (Barberà et al., 2018).

Los fondos de inversión pueden tomar distintas formas de extinción (Zhao, 2005). Por un lado, un fondo puede ser liquidado, es decir, la gestora puede optar por cerrar definitivamente la cartera y reembolsar el capital a sus partícipes según el número de participaciones y el valor liquidativo en el momento del cierre. Y, por otro lado, un fondo puede ser fusionado. Esta fusión puede darse dentro de la misma gestora o entre distintas gestoras. Debemos destacar que, como consecuencia de la fuerte reestructuración del sector financiero español durante los últimos 8 años, se han producido múltiples absorciones/fusiones de entidades financieras que han implicado la posterior absorción/fusión de sus gestoras de fondos (Calvo and Martín de Vidales, 2017). Para reconocer esta situación, hemos establecido una cuarta tipología de extinción, fusión por absorción de gestoras.

El objetivo de este artículo es analizar cuáles son las formas de extinción de los fondos de inversión en el mercado español en el período 2002-16, así como conocer si estos mecanismos son distintos en función de la tipología de la gestora.

Consideramos imprescindible introducir la tipología de la gestora, ya que la situación en el mercado de fondos españoles a finales de 2016 muestra un predominio de los fondos gestionados por gestoras vinculadas a entidades financieras (76%), seguido de los fondos de grupos independientes (21%) y, en menor medida, de los fondos gestionados por aseguradoras (4%). En España, a diferencia de otros mercados, predomina un modelo de banca universal ya que existe una elevada preferencia por parte de los inversores en concentrar sus operaciones financieras en entidades bancarias (Lassala, 1998). Como consecuencia de esta predominancia en el mercado, consideramos que estas gestoras disponen de mayor facilidad para fusionar fondos de inversión porque disponen de una gama más amplia de fondos con políticas de inversión similares, a diferencia de gestoras más pequeñas con una oferta más limitada. Por ello, cabría esperar que las formas de desaparición sean distintas en función de la tipología de la gestora.

La estructura del artículo es la siguiente. En la sección 2 se detallan los datos y metodología utilizada, en la sección 3 se describe la evolución de los fondos desaparecidos. En la sección 4 se realiza un análisis descriptivo de las distintas formas de desaparición en el mercado español y después, este análisis se lleva a cabo en función de la tipología de gestora. Finalmente, en la última sección, se presentan las conclusiones del estudio.

2. Datos

La base de datos utilizada está proporcionada por la Comisión Nacional del Mercado de Valores (CNMV). Para realizar nuestro análisis y averiguar la forma de extinción de los fondos desaparecidos (liquidación, absorción o fusión) se utilizará un listado facilitado por la CNMV que incluye los fondos que han sido fusionados durante el período 2002-2016, detallando tanto la gestora absorbente como la gestora absorbida. Aquellos fondos desaparecidos que no se encuentran en el listado se considerarán liquidados.

Una vez hemos obtenido si se trata de una fusión o liquidación, procedemos a determinar el tipo de fusión, es decir, (1) fusión dentro de la misma gestora, (2) fusión con distinta gestora o (3) fusión forzada por absorción de la gestora. En este punto, encontramos la principal limitación del estudio, ya que la clasificación del tipo de fusión se realiza a partir del nombre de ambas gestoras (absorbente y absorbida). El procedimiento se describe a continuación. En primer lugar, en el caso que dicha información coincida, se identifica la desaparición como (1), mientras que, en el caso contrario, se clasifica como (2) o (3). En segundo lugar, este grupo sin determinar, clasificación (2) o (3), es analizado individualmente para determinar a qué forma de extinción pertenece. En esta segunda clasificación, hemos detectado inconsistencias proporcionadas por la CNMV como, por ejemplo, fondos gestionados inicialmente por Gesmadrid, en los cuales la gestora absorbida que aparece en el listado ya resulta ser Bankia. Por ello, clarificamos esta situación ya que, con los datos disponibles, aparecerán fondos que constarán como fusión dentro de la misma gestora que deberían ser por fusión de gestoras.

Para analizar la tipología de gestora, hemos agrupado las distintas gestoras según si pertenecen a entidades financieras, grupos independientes o aseguradoras, siguiendo la línea de investigación de Cambón (2007), Marco (2007) y Fabregat-Aibar et al. (2015). Hemos optado por agrupar los datos obtenidos de bancos y cajas de ahorro, ya que hasta un cierto año podíamos distinguir entre aquellos fondos pertenecientes a una tipología u otra, pero a partir de 2010 con la fuerte reestructuración bancaria que tuvo lugar en España, resultaba imposible mantener esta distinción.

3. Contextualización de los fondos desaparecidos en España

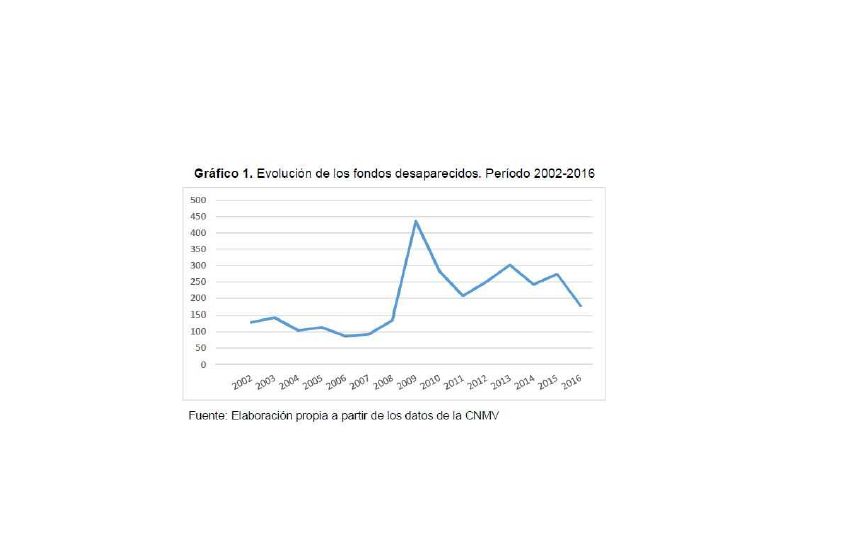

En el gráfico 1 se presenta la evolución de los fondos de inversión desaparecidos en el mercado español.

Se puede apreciar con claridad tres períodos temporales de alto crecimiento de la mortalidad de los fondos, 2002-2003 y 2008-2009 y 2011-2013.

El primero de ellos, que ya se inició en el 2001, coincide con el estallido de la burbuja tecnológica que provocó fuertes pérdidas en los tenedores de fondos de inversión, sobre todo, si tenían especial vinculación al sector tecnológico.

El segundo de los períodos coincide con la crisis financiera iniciada en el año 2007 con un aumento significativo de los fondos desaparecidos en el año 2009, concretamente, 436 fondos, siendo el peor año para los fondos en el mercado español.

El periodo 2013-15 también está marcado por una elevada mortalidad con 303 y 274 fondos desaparecidos en los años 2013 y 2015, respectivamente. Durante estos últimos años, las fusiones forzadas por la absorción o adquisición de la gestora toman relevancia como consecuencia de la fuerte reestructuración acontecida en España, provocando un proceso de integración, tanto de entidades como de gestoras de IIC.

4. Formas de desaparición en el mercado español

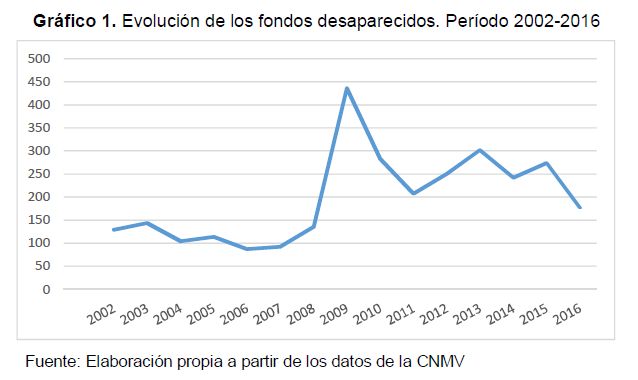

En la tabla 1 observamos la distribución de los fondos de inversión españoles según la forma de extinción durante el período 2002-2016.

El principal mecanismo de extinción en el mercado español es la fusión entre fondos y, más concretamente, la fusión de fondos dentro de la misma gestora. Estas fusiones representan el 86% del total de fondos desaparecidos durante el período 2002-2016.

Referente a la fusión entre fondos de distinta gestora, observamos como no es un mecanismo habitual en nuestro mercado, ya que únicamente 63 carteras se han visto afectadas por este tipo de fusiones, representando un 2% sobre el total de fondos desaparecidos. Este hecho parece lógico, ya que una gestora intentará buscar una solución interna, dada la complejidad de que otra gestora quiera asumir la gestión de fondos ajenos.

Los datos muestran, por otro lado, como la mayoría de las liquidaciones se producen en los años 2003, 2007-2010 y 2016. El mayor punto de inflexión lo encontramos en 2003 con 16 fondos liquidados. Observamos cómo la liquidación de fondos no es un mecanismo común en nuestro mercado, probablemente porque supone elevadas pérdidas de reputación y prestigio para la propia gestora que, posteriormente, se pueden traducir en la salida de capital del resto de fondos gestionados.

Finalmente, la fusión forzosa de fondos producida porque la gestora ha sido absorbida o adquirida por otra entidad, se produce, mayoritariamente, durante los cinco últimos años con 197 fondos desaparecidos por absorción de la gestora, representando un 12’6% sobre el total de fondos desaparecidos durante el periodo 2010-15 y un 7,7% en el periodo de 2002-16.

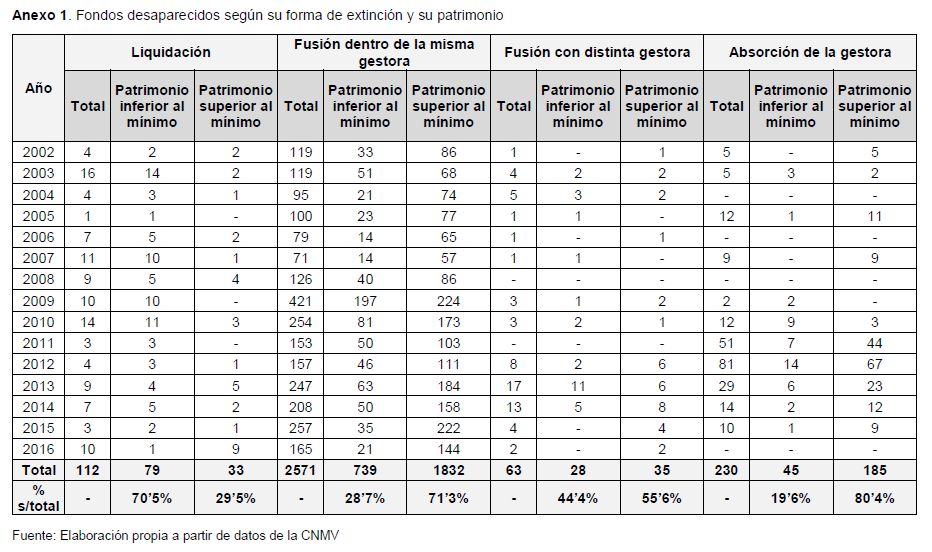

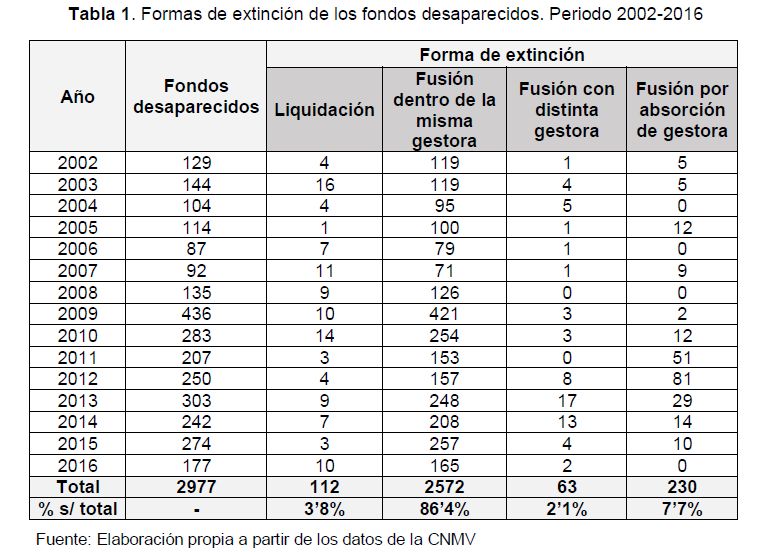

Es importante tener en cuenta que existe una particularidad en el mercado español introducida en el artículo 76 del Real Decreto 1082/2012 de IIC, donde se establece que los fondos de inversión tendrán un patrimonio mínimo de 3 millones de euros, que deberá ser mantenido mientras estén inscritos en el registro de la CNMV. No obstante, la normativa indica que podrán constituirse con un patrimonio inferior, siempre que éste no sea menor a 300.000 euros, con la condición de que en el plazo máximo de seis meses alcancen el patrimonio mínimo establecido. Por este motivo, es lógico pensar que el incumplimiento de esta condición es una causa importante en la desaparición de fondos. En la tabla 2, se detalla el número de fondos desaparecidos que no alcanzaban el patrimonio mínimo.

A rasgos generales, encontramos que el 30% de los fondos desaparecidos durante el período 2002-2016 están por debajo del patrimonio mínimo exigido, por lo que su desaparición puede considerarse casi forzada. Sin embargo, podemos apreciar cómo esta normativa influye de manera diferente según la forma de extinción (anexo 1).

Encontramos que el 70’5% de los fondos liquidados están por debajo del mínimo de patrimonio exigido, por tanto este sería el principal determinante para esta forma de extinción. Asimismo, los fondos fusionados con distinta gestora suponen el 44% del total, por lo que es también un condicionante importante para este tipo de desaparición. Sin embargo, observamos como esta premisa es un factor menos determinante en los otros mecanismos de extinción. Dada la importancia de las fusiones dentro de la misma gestora en el mercado español es destacable que existen 739 (29%) fondos por debajo del mínimo y, por consiguiente, hay un 71% de los fondos que desaparecen por motivos estratégicos ajenos a esta normativa.

5. Formas de desaparición según tipología de gestora

5. Formas de desaparición según tipología de gestora

5.1. Gestora: entidades financieras

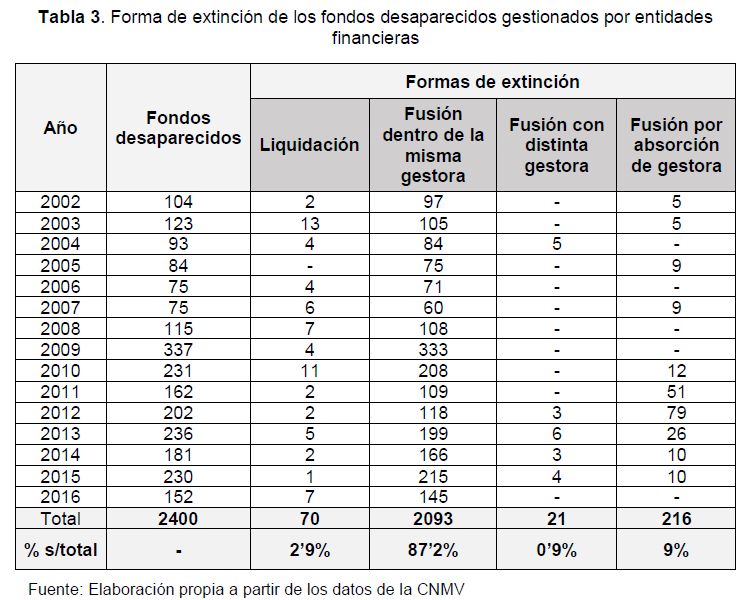

En la tabla 3 observamos la distribución de los fondos de inversión pertenecientes a entidades financieras según la forma de desaparición durante el período 2002-2016. El mecanismo principal es la fusión dentro de la misma gestora, representando un 87’2% del total de fondos desaparecidos. No obstante, debemos destacar que estas fusiones se producen, principalmente, en las entidades financieras que gestionan un mayor patrimonio y que, además, disponen de una amplia gama de productos como, por ejemplo, Santander, Invercaixa, BBVA y Banco Sabadell.

En el período 2009-2016, las dos gestoras más destacadas por su volumen de operaciones en integrar y reducir su gama de fondos de inversión han sido Santander e Invercaixa con 298 y 291 fondos fusionados dentro de la misma gestora, respectivamente. A esta tendencia, se unieron Gesalcala y las gestoras de BBVA, Bansabadell y Kutxabank con el objetivo de agrupar aquellos fondos con políticas de inversión similares.

Referente a los fondos fusionados con distinta gestora, se aprecia como el número de fondos desaparecidos es irrelevante. Aun así, destaca el año 2004 con 5 fondos pertenecientes a HSBC Fund Management España que fueron absorbidos por Gesalcala y el período 2012-2015 con 10 fondos siendo, la gran mayoría, de Banco Madrid, y que fueron asumidos por Renta 4.

En cuanto a los fondos que han sido fusionados a causa de la absorción de la gestora, podemos observar como toman una relevancia mayor en los años 2011, 2012 y 2013, ya que la fuerte reestructuración financiera ha provocado la racionalización de gestoras de origen bancario y, en especial, de cajas de ahorro. En este sentido, destacan las operaciones llevadas a cabo por Gesmadrid y Bancaja Fondos que protagonizan el 25% del total de fondos absorbidos. Hecho lógico, ya que estas dos gestoras junto con Geslayetana se integraron a Bankia, entidad matriz, tras la fusión que tuvo lugar durante 2010. Asimismo, también destaca Caixa Catalunya con el traspaso de 47 fondos a la gestora resultante de la unión de cajas catalanas (Caixa Catalunya, Caixa Tarragona y Caixa Manresa), es decir, Catalunya Caixa Inversió.

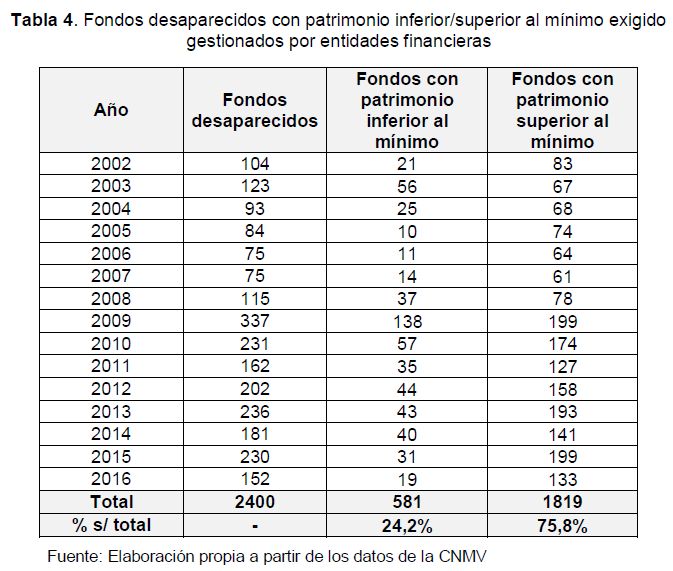

Si contemplamos como se distribuyen los fondos desaparecidos en función del requisito legal establecido por la CNMV, observamos como el 24’2% están por debajo del patrimonio mínimo exigido (tabla 4).

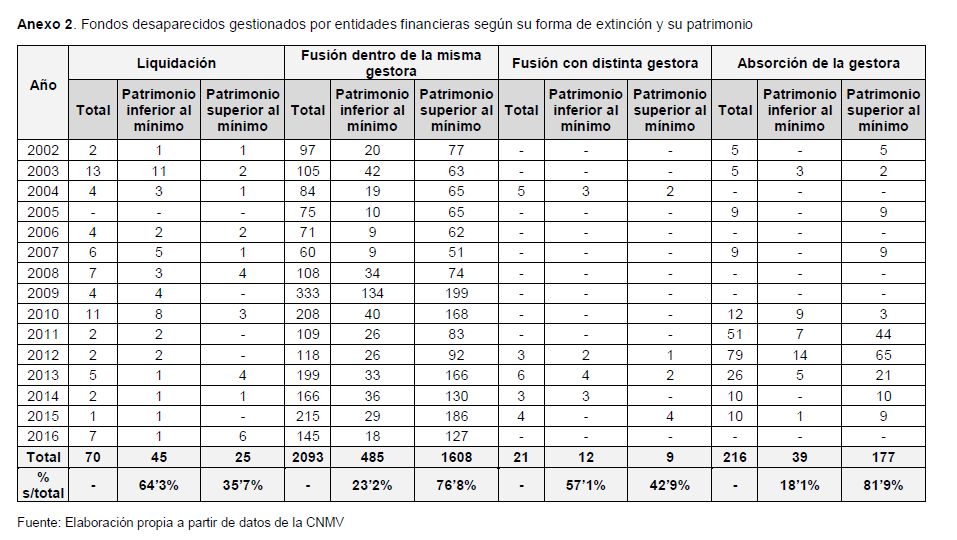

En el anexo 2 se muestra el número de fondos desaparecidos, gestionados por entidades financieras, según su forma de extinción, indicando cuántos de ellos no alcanzaban el patrimonio mínimo legal. Los resultados indican que existen dos formas de extinción que se ven afectadas con mayor intensidad por este requisito: los fondos liquidados con el 64’3% y las fusiones con distinta gestora con un 57’1%. Respecto a las fusiones dentro de la misma gestora o las fusiones por absorción de la gestora, la incidencia de esta condición es menor y sólo afecta al 23’2% y 18’1% de los fondos desaparecidos, respectivamente.

5.2. Gestora: grupos independientes

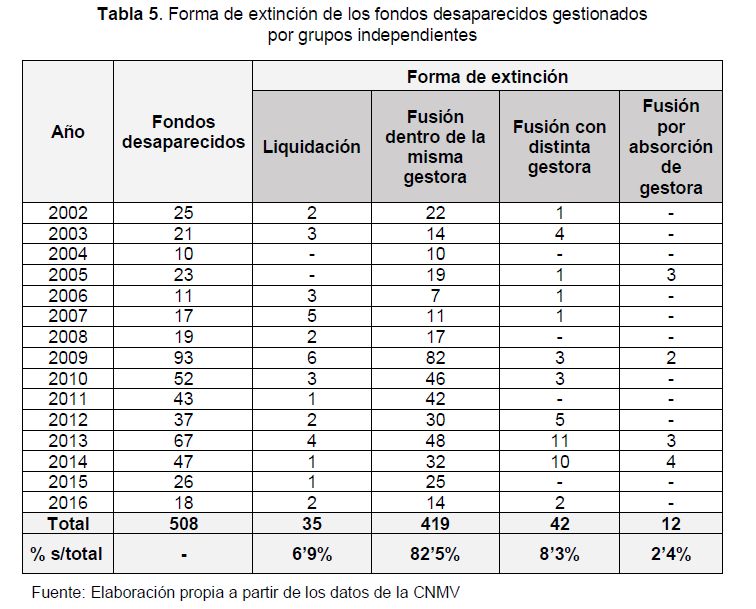

Si analizamos qué forma de extinción han tomado los fondos desaparecidos gestionados por grupos independientes (tabla 5), podemos apreciar que las fusiones dentro de la misma gestora representan un 82’5% sobre el total de fondos desaparecidos. Sin embargo, a diferencia de los resultados mostrados anteriormente, la liquidación parece ser un recurso más usual en esta tipología de gestora, siendo un 7% sobre el total de fondos desaparecidos. En cuanto a las fusiones entre distintas gestoras representa un 8% sobre el total de fondos desaparecidos. El grupo con mayores fusiones de este tipo es Ahorro Corporación (y, posteriormente, Imantia Capital), ya que debido al proceso de reestructuración, existe alguna entidad financiera como, por ejemplo, Unnim que han optado por utilizar sus propias gestoras de IIC y, por consiguiente, retirar la gestión de los fondos que antes realizaba Ahorro Corporación.

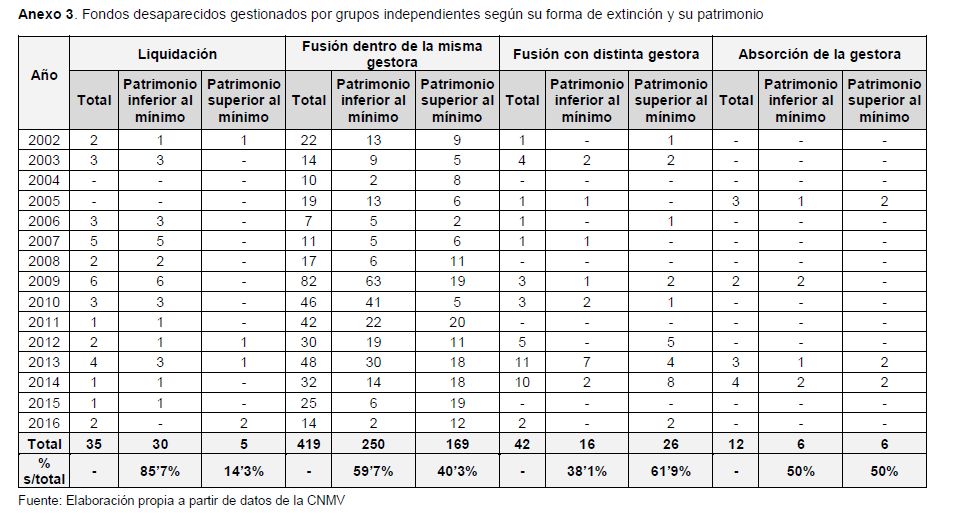

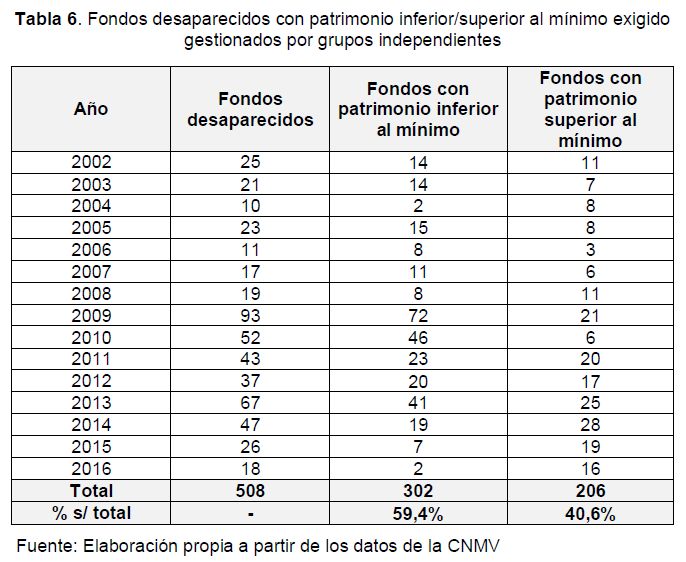

En la tabla 6 se detalla el número de fondos desaparecidos en función de su patrimonio y podemos apreciar que, a diferencia de los resultados anteriores, prácticamente el 60% están por debajo del mínimo legal. Por otro lado, observamos que el incumplimiento de esta condición es una causa importante en todas las formas de extinción, a excepción de las fusiones con distinta gestora (anexo 3). Destacar que en el caso de las liquidaciones, el 86% de los fondos desaparecidos no superan los tres millones de euros exigidos por la CNMV y en las fusiones dentro de la misma gestora representa un 60%.

En definitiva, podemos considerar que el patrimonio exigido es el principal factor de mortalidad de los fondos pertenecientes a gestoras independientes, hecho que difiere de las gestoras de entidades financieras.

5.3. Gestora: aseguradoras

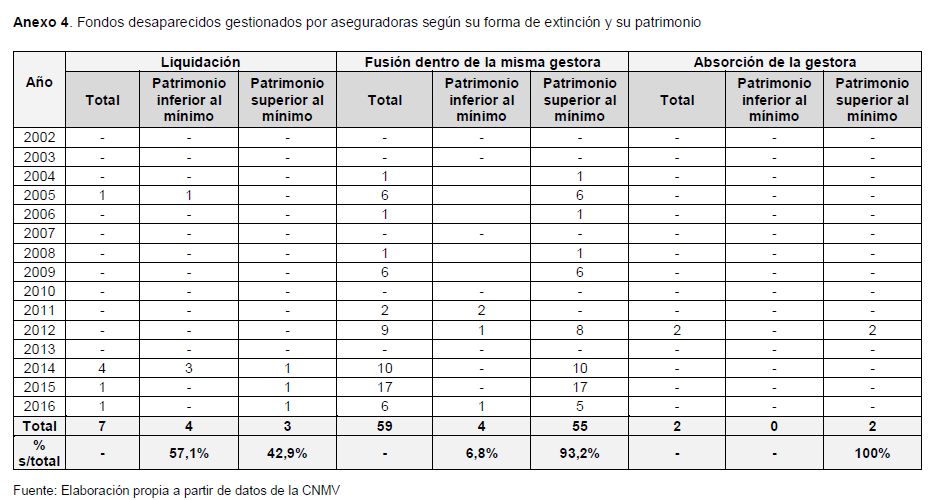

En cuanto al análisis de los fondos gestionados por aseguradoras resulta poco significativo dado que la muestra de fondos desaparecidos asciende a 68 fondos durante el periodo 2002-2016 y, por tanto, los resultados que se pueden extraer no son suficientemente representativos. Aun así destacar que no hay ningún fondo fusionado entre distintas gestoras y sólo 2 por absorción. La mayoría de estos fondos se han fusionado dentro de la misma gestora, el 86’8% (tabla 7) y que únicamente existen 10 fondos que se encuentran por debajo del mínimo legal (anexo 4).

6. Conclusiones

En este artículo se han analizado las distintas formas de extinción en el mercado de fondos españoles durante el período 2002-16, así como las diferencias en función de la tipología de gestora.

Los resultados obtenidos nos muestran que el principal mecanismo de extinción de los fondos de inversión españoles es la fusión dentro de la misma gestora, representando el 86% del total de fondos desaparecidos. Los procesos de liquidación y fusión con distinta gestora no son mecanismo usuales en nuestro mercado, ya que el cierre definitivo del fondo podría perjudicar la imagen y el prestigio de la gestora. Por otra parte, las fusiones forzadas por la absorción o adquisición de la gestora toman relevancia durante estos últimos años provocando un proceso de integración, tanto de entidades como de sus gestoras de IIC.

En cuanto a la tipología de gestora, no se observan grandes diferencias ya que el mecanismo más habitual continúa siendo la fusión dentro de la misma gestora, a excepción de la absorción forzada de la gestora que toma protagonismo en bancos y cajas de ahorro a partir de 2010.

Paralelamente, analizando el patrimonio de los fondos desaparecidos, podemos confirmar que la liquidación de la cartera por parte de la gestora viene motivada, en un 70’5% de los casos, por no superar el mínimo legal de patrimonio exigido en el Real Decreto 1082/2012 de IIC. En el supuesto de absorción por otra gestora también es un motivo significativo, ya que explica el 44’4% de los casos. En las otras dos tipologías de extinción, no podemos considerar que sea un factor determinante.

Destaca, en cuanto a la tipología de gestora, que el incumplimiento del mínimo legal sí es una causa importante en la desaparición de los fondos gestionados por grupos independientes, ya que representa el 60% de sus fondos desaparecidos.

7. Referencias

Barberà-Mariné, M.G.; Terceño, A.; Fabregat-Aibar, L. (2018). “Does the investor profile of the funds influence their ability to survive?”, Escritos Contables y de Administración, aceptado (pendiente de publicación).

Calvo Bernardino, A.; Martín de Vidales Carrasco, I. (2017). “Crisis financiera y reestructuración de las cajas de ahorro en España, 2003-2013”, Revista Galega de Economía, 26 (1), p.5-18.

Cambón, M. (2007). “Estudio sobre la evolución y los determinantes de las comisiones de gestión y depósito de los fondos de inversión”. Publicaciones de la CNMV, 1-85.

Fabregat-Aibar, L.; Terceño, A.; Barberà-Mariné, M.G. (2015). “El comportamiento de los fondos de inversión en España: un análisis de los factores de supervivencia”, XXIX Annual Conference of the European Academy of Management and Business Economics, San Sebastián, Spain.

Lassala, C. (1998). “Factores explicativos de las diferencias de rentabilidad financiera en los FIM de renta fija”. Revista Española de Financiación y Contabilidad, 27 (97), p. 1005-1031.

Marco, R. (2007). “Rentabilidad y crecimiento patrimonial en el Mercado de fondos de inversión”. Revista de Economía Aplicada, 15 (44), p. 41-84.

Real Decreto 1082/2012, de 13 de julio. Aprobación del Reglamento de desarrollo de la Ley 35/2003 de instituciones de inversión colectiva. Boletín Oficial del Estado (BOE), España, núm. 173, 21 de julio de 2012.

Autor:

Antonio Terceño es Catedrático de Economía Financiera de la Facultad de Economía y Empresa de la Universidad Rovira i Virgili. Actualmente, es el decano de dicha Facultad. Ha desempeñado los cargos de vicerrector de profesorado, director del Departamento de Gestión de Empresas y Coordinador del Doctorado en Economía y Empresa.

M. Glòria Barberà Mariné es Titular de Universidad de Economía Financiera de la Facultad de Economía y Empresa de la Universidad Rovira i Virgili. Fue decana de dicha Facultad desde 2007 hasta 2015.

Laura Fabregat Aibar es investigadora en formación en el Departamento de Gestión de la Empresas de la Facultad de Economía y Empresa de la Universidad Rovira i Virgili. Acreditada como European Financial Advisor (EFA) por EFPA.