Autor: Jose Azar

¿Hacen algo los grandes inversores para reducir las emisiones de CO2 de su cartera de empresas?

A principios de año BlackRock, la mayor gestora de activos en el mundo, anunció un cambio drástico en sus políticas de inversión: a partir de ahora, asegura, dejará de invertir en proyectos que presenten elevados riesgos de sostenibilidad y votará en contra de las propuestas de los consejos de empresas que no avancen en la implementación de prácticas para luchar contra el cambio climático y en la divulgación de información sobre sostenibilidad.

Apenas unas semanas más tarde, BlackRock reprendía a la alemana Siemens por su implicación en un controvertido proyecto minero de carbón en Australia, reprochándole que no hubiera valorado más a fondo el conjunto de riesgos potenciales asociados a esa operación, incluyendo los riesgos medioambientales, sociales y de gobierno corporativo. No era la primera vez que BlackRock tomaba medidas contra una compañía. Lo había hecho con anterioridad con otras grandes empresas como Volkswagen en 2016 y ExxonMobil en 2017. Pero constituyó un claro anuncio para navegantes tras su reciente declaración de su nueva estrategia de inversión basada en la sostenibilidad.

Una intervención, sin embargo, que no le evitó una nueva lluvia de críticas por haber votado las propuestas del CEO y del consejo de administración de Siemens en la junta general de accionistas (a pesar de que en esta ocasión no se votó ninguna resolución relacionada con el cambio climático) y de utilizar el discurso de la sostenibilidad como una burda medida de greenwashing, según declaraciones de Greenpeace Alemania.

Los grandes gestores, en el punto de mira

En los últimos años, los grandes gestores de activos se han convertido en el blanco de las críticas de asociaciones de defensa del accionista, grupos de inversores responsables y activistas contra el cambio climático. Se les acusa de actuar con tibieza frente al desafío medioambiental y de no utilizar su poder de influencia para presionar a las compañías en su cartera para que reduzcan su impacto en el medio ambiente. Algunas de estas organizaciones han llegado incluso a hacer un seguimiento de sus votos en los consejos y han constatado que muy a menudo los grandes inversores institucionales no apoyan las iniciativas que otros accionistas proponen para reducir el impacto ambiental de las compañías en las que participan. Pero, ¿están realmente justificadas todas estas acusaciones? ¿qué papel juegan realmente los grandes inversores en la lucha contra el cambio climático? ¿y qué hacen el resto de inversores? ¿Tiene efectividad el ruido que hacen o es puro greenwashing?

Los ‘Big Three’ y las emisiones de carbono

En el IESE hemos llevado a cabo recientemente una investigación con el objetivo de arrojar algo de luz al debate. Concretamente, hemos analizado el rol de los tres mayores gestores de activos en el mundo —BlackRock, Vanguard y State Street Global Advisors— en la reducción de las emisiones de carbono de las compañías. Conocidos popularmente como los Big Three, se calcula que juntos gestionan un volumen de 16 billones de dólares y controlan aproximadamente un 22% de las acciones del S&P 500.

Los Big Three se diferencian del resto de inversores en dos características esenciales: tamaño y enfoque de inversión. Por una parte son los inversores más grandes del mundo, con gran diferencia con el resto, por lo que el porcentaje accionarial que controlan les permite influir en decisiones clave de las empresas de su cartera, como la elección de consejeros o la aprobación de determinadas operaciones corporativas. Por otra parte, tienen un enfoque de inversión pasiva, es decir, invierten fundamentalmente replicando los índices. Esta segunda característica implica que no pueden desinvertir directamente en las empresas que mantienen en cartera, lo que acentúa las dudas sobre la capacidad y la motivación reales de estos gestores para monitorizar a las empresas en las que invierten. Aunque, precisamente esa misma incapacidad de desinvertir también podría servir como argumento para priorizar la inversión en aquellas compañías menos expuestas a los riesgos regulatorios, tecnológicos y físicos asociados al cambio climático, descartando otras opciones más contaminantes.

Así pues, no está claro ni resulta evidente qué tipo de influencia ejercen los grandes inversores institucionales en las compañías que controlan ni, por tanto, cuál es su papel ante el desafío climático. De ahí el interés de nuestro trabajo de investigación.

¿Qué dicen los datos?

Teóricamente, un accionista ejerce su poder de tres formas distintas: comprando acciones (o dejando de hacerlo), ejerciendo sus derechos de voto en las juntas de accionistas, o interactuando directamente con el equipo directivo de la compañía participada para manifestarle sus opiniones e inquietudes. En el caso de los grandes inversores, como los Big Three, esta última opción suele ser la preferida y más utilizada. Por tanto, el análisis de su influencia en las decisiones de las compañías no debería basarse ni limitarse únicamente a la observación de sus registros de voto en las juntas, sino extenderse a las interacciones de los fondos con los órganos de decisión de las compañías. Pues es en las comunicaciones con CEOs y consejeros (ya sean por carta, telefónicas o vía reunión presencial) donde los gestores de los grandes inversores suelen ejercer su poder para influir en las decisiones corporativas, incluidas las relativas a la problemática medioambiental.

En nuestra investigación hemos trabajado con una muestra final formada por un total de 59.265 observaciones correspondientes a más de 9.000 compañías de todo el mundo, de la que hemos estudiado dos variables clave:

1) Datos sobre emisiones corporativas de CO2 proporcionados por la firma Trucost, que recopila cada año los datos de más de 5.000 empresas (lo que representa aproximadamente un 80% de la capitalización bursátil mundial).

2) Los contactos de los tres grandes inversores con las compañías en su cartera, publicados por ellas mismas en sus informes de gestión de inversiones (Investment Stewardship Reports o ISRs).

Los resultados que hemos obtenido arrojan hallazgos interesantes y, en algún caso, sorprendentes.

Lo primero que hemos constatado es que los Big Three son más propensos a interactuar y reunirse con aquellas compañías con mayores emisiones de carbono. De hecho, los tres grandes focalizan sus interacciones en las grandes compañías (aquellas con un mayor efecto potencial sobre las emisiones de carbono globales) y en las que tienen una participación más significativa (y, por tanto, una mayor capacidad de influencia). Los datos revelan que la probabilidad de que los Big Three se reúnan con los CEOs es mayor cuanto mayores son las emisiones de carbono registradas por la compañía en el año previo. Un resultado que avala la tesis que, efectivamente, los Big Three tratan de influir en las compañías más contaminantes para que reduzcan sus emisiones de CO2.

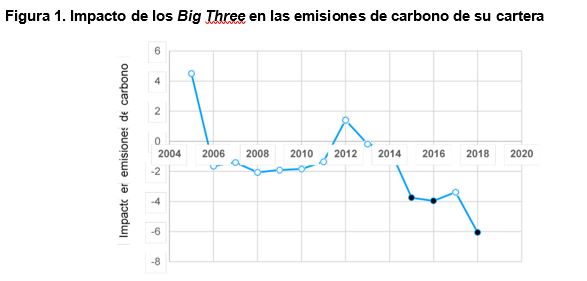

La pregunta es: ¿tienen esas interacciones un impacto real y apreciable en la reducción de emisiones? La respuesta, según nuestro análisis, es clara y rotundamente sí, pues hemos observado que cuanto mayor es la influencia que ejercen los tres grandes, más se reducen las emisiones de carbono, especialmente en los últimos años de periodo analizado (ver figura 1). Este patrón se mantiene incluso cuando introducimos en el análisis fuentes de variabilidad exógena plausibles, como los cambios en la propiedad de los Big Three o en el coste de las emisiones de carbono, y no se limita a una determinada región económica o sistema legal. Además, no solo se produce en relación con las emisiones de carbono directas de la compañía, sino que se extiende a las emisiones de toda su cadena de suministro.

La influencia de los inversores institucionales para conseguir que las empresas de su cartera de inversión reduzcan las emisiones de carbono es un fenómeno relativamente reciente, quizá en sintonía cronológica con el acuerdo de París, pero que ya se ha traducido en una reducción estadística y económicamente significativa de las emisiones de carbono, como puede observarse en la figura 1.

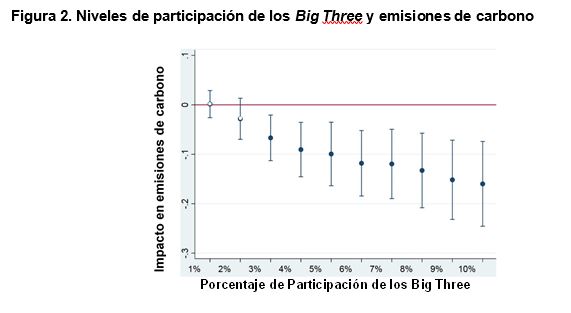

Nuestros resultados también indican que un incremento de la propiedad de los tres grandes está asociado con una reducción de las emisiones, es decir, cuanto más elevada es la participación que ostentan los Big Three en una compañía, más se reducen sus emisiones de carbono (ver figura 2). Un fenómeno que empieza a apreciarse a partir de una participación accionarial relativamente baja, de apenas el 2%, y que se intensifica a medida que aumentan los niveles de propiedad.

Motivaciones de los Big3

En cuanto a las motivaciones de los grandes inversores institucionales para presionar a las compañías a reducir su huella ambiental, estudios recientes han constatado que los riesgos climáticos afectan a la valoración de las compañías, por lo que los inversores, al contrario de lo que muchos presumen, sí tendrían incentivos para querer que las compañías en las que invierten intenten reducir el volumen de sus emisiones de gases contaminantes.

De hecho, algunas encuestas a inversores y otras investigaciones recientes también indican que cada vez son más los inversores que creen que los riesgos climáticos tienen implicaciones financieras para las compañías, y que estos riesgos ya han empezado a materializarse. Una reducción de las emisiones, en consecuencia, podría ser beneficiosa para las carteras de los grandes inversores institucionales. Y no solo en términos de reputación, al proyectar una imagen de mayor sensibilidad y responsabilidad ante el cambio climático, sino también en términos de una mayor rentabilidad, si entendemos que la reducción de las emisiones puede ser recompensada por el mercado con una rentabilidad diferencial.

Así que, más allá de cualquier consideración altruista, existen razones que justifican el interés de los Big Three en presionar a las compañías para que reduzcan sus emisiones de gases contaminantes. Razones a las que todavía cabría sumar el interés de los grandes fondos por atraer y retener a un nuevo tipo de cliente, mucho más sensibilizado con la problemática medioambiental y cada vez más habitual, que prefiere invertir en compañías más limpias y responsables socialmente.

Implicaciones del estudio

La principal conclusión que se desprende de nuestra investigación es que los Big Three, contrariamente a lo que muchos creen, tienen tanto los incentivos como los medios para conseguir que se reduzcan las emisiones CO2. Y la evidencia empírica sugiere que, a través de las interacciones con las compañías de su cartera, ya han estado jugando un papel positivo en esta importante dimensión del gobierno corporativo.

Otro hallazgo importante de nuestro trabajo tiene que ver con nuestro enfoque en las emisiones de CO2, y no en otros indicadores medioambientales. De hecho, demostramos que marcadores ampliamente utilizados y basados en las acciones medioambientales que reportan las propias compañías en sus memorias de sostenibilidad no están asociados con una reducción de las emisiones de carbono.

Un resultado coherente con la actual preocupación acerca de la práctica del greenwashing, que consiste en adoptar y publicitar acciones que mejoran los indicadores medioambientales pero que tienen un impacto real muy pequeño en la reducción de las emisiones de gases contaminantes (aunque sí contribuyen a mejorar la imagen de responsabilidad de la empresa). Pero que, al mismo tiempo, pone en entredicho la verdad comúnmente aceptada, y avalada por algunos estudios previos, de que la entrada de inversores institucionales se traduce en una mejora de los indicadores de sostenibilidad y, por tanto, resulta efectiva en la lucha contra el cambio climático. No es cierto. En primer lugar, porque de nuestra investigación se desprende que unos mejores indicadores no implican una reducción de las emisiones de CO2. Y, en segundo lugar, porque esa reducción de contaminación, solo se produce (en media) cuando los Big Three, y no otro tipo de inversores institucionales, influyen en las empresas de sus carteras.

Autores:

Jose Azar. Assistant Professor de la facultad de Ciencias Económicas en la Universidad de Navarra e Investigador Asociado en IESE Business School. Doctor y master en economía por la Universidad de Princeton y licenciado en economía por la Universidad Torcuato di Tella. Antes de incorporarse en Navarra, trabajó en Charles River Associates en Antitrust and Competition Practice. Es Research Affiliate del Center for Economic and Policy Research (CEPR) y miembro de Economics for Inclusive Prosperity (EfIP).

Miguel Duro. Assistant Professor del departamento de Contabilidad y Control, y director académico del Center for International Finance (CIF) del IESE. Doctor y Master en Business (Contabilidad) por Columbia Business School, Executive MBA del IESE, Certified International Investor Analyst (CIIA®), y Licenciado en Administración de Empresas por la Universidad de Sevilla. Más de diez años de experiencia profesional en diversos sectores.

Igor Kadach. Assistant Professor del departamento de Contabilidad y Control, doctor en Contabilidad por la Leonard N. Stern School of Business de la New York University (NYU), máster en Economía de la New Economic School, y licenciado en Ciencias Económicas de la Moscow State University. Sus intereses de investigación se centran en la divulgación voluntaria, la propiedad institucional y la estructura de la remuneración de los ejecutivos.

Gaizka Ormazabal. Associate Profesor del departamento de Contabilidad y Control, titular de la Cátedra Grupo Santander de Dirección de Instituciones Financieras y Gobierno Corporativo, y director académico del IESE Center for Corporate Governance (CCG) y del Center for International Finance (CIF) del IESE. Ph.D. in Business por Stanford University, y doctor en Ingeniería de Caminos, Canales y Puertos por la Universitat Politècnica de Catalunya.