Autor: Yolanda Fernández Pereira

Impacto del COVID-19 en el Sector Inmobiliario

En la situación actual, todavía de Gran Confinamiento, es un ejercicio de alto riesgo realizar previsiones de la evolución económica en general y, por ende, de la del mercado inmobiliario. La única alternativa es dibujar escenarios diferentes en función de hipótesis razonables. La realidad es que la extensión del brote epidémico del COVID-19 a todos los países ha hecho descarrilar de modo abrupto la economía mundial y está atacando la línea de flotación tanto de la demanda externa como interna de nuestro país.

Impacto por la vertiente de la Oferta

La magnitud del impacto de la pandemia sobre la actividad inmobiliaria será muy pronunciada en el corto plazo. La declaración del estado de alarma en España ha provocado la suspensión casi completa de la actividad de algunas ramas de los servicios, como la hostelería o el comercio minorista y, por supuesto, de las actividades inmobiliarias “in situ”. La drástica limitación de los movimientos de las personas impide las visitas a las casetas de venta de las promociones inmobiliarias, a las oficinas de las agencias y a las propiedades inmobiliarias de particulares. Así, un primer impacto a cuantificar es la intensidad y duración del desplome del Valor Añadido Bruto de esta rama de actividad. El VAB de las actividades inmobiliarias tenía un peso en el PIB del 10,5% antes de la pandemia y el mínimo histórico de la serie se cifra en el 5,1%. Si tomamos este último porcentaje como punto de llegada estaríamos asumiendo, “ceteris paribus”1, un retroceso del 51% del VAB de servicios inmobiliarios, valorado en términos corrientes. Sobre este escenario central habría que pivotar el resto de los escenarios alternativos, en función de expectativas más o menos pesimistas para la caída del PIB total.

El otro componente del PIB, por la vertiente de la oferta, que sufrirá intensamente las consecuencias derivadas del estado de alarma es el VAB de construcción. Tras el estallido de la burbuja inmobiliaria en 2008 este sector ha ido perdiendo peso paulatinamente en la actividad económica, hasta situarse en el 5,9% del PIB en el último trimestre de 2019. Por tanto, el ajuste a la baja estimado de la producción de construcción está más acotado que en los servicios inmobiliarios. Un factor diferencial que considerar es el estado de “hibernación” total al que ha estado sometido el sector de construcción, desde el 30 marzo hasta el pasado 9 de abril, lo que no deja duda de que durante ese período la generación de VAB ha sido nula. Con todos estos condicionantes, el escenario central nos llevaría a estimar una reducción del VAB de construcción a precios corrientes de un 15%.

Impacto en el mercado inmobiliario residencial

Si focalizamos el análisis en el mercado inmobiliario residencial, los efectos del “contagio” del COVID-19 se materializarán con más intensidad en la demanda y los precios de la vivienda que en la oferta. Partimos de una situación muy diferente a la del inicio de la crisis anterior, caracterizada por los elevados niveles de stock de vivienda tanto nueva como, especialmente, usada. La producción de viviendas libres nuevas alcanzaba una media anual de 610.000 unidades en los tres años previos a la crisis desatada en 2008, frente a las 75.000 viviendas anuales del último trienio.

La demanda de vivienda se verá mermada por varios factores, destacando el deterioro del mercado laboral. En un solo mes, marzo de 2020, hemos recuperado niveles de desempleo de hace tres años, superiores a los 3,5 millones de personas. Esta evolución, junto la prevista interrupción de flujos de inmigrantes y la caída, sino desaparición, de la demanda de vivienda turística por parte de extranjeros, agudizará la tendencia bajista que ya dibujaban las ventas en 2019. Por primera vez en el último quinquenio, las compraventas registradas de viviendas retrocedieron el pasado año. La vivienda usada (que representa el 82% del total) anotó una caída de ventas del 3,1% anual mientras que la nueva registró una ligera subida del 0,6%. La última información disponible refleja una caída interanual del 6% de las ventas en febrero que, a todas luces, se intensificará en los siguientes meses. El ajuste de la demanda de vivienda, derivado de proyectar su evolución posterior al estallido de la crisis de 2008, nos llevaría a una caída de las compraventas de entorno al 30%.

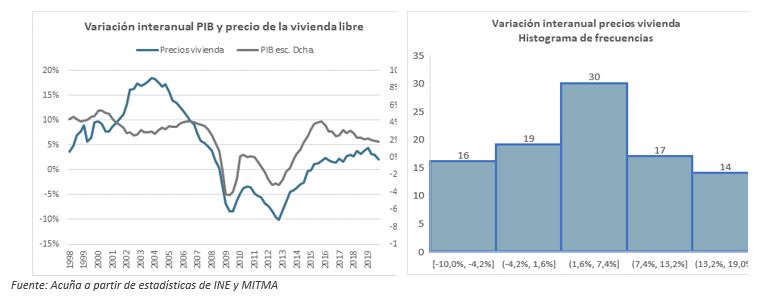

En cuanto a la evolución de los precios de la vivienda, su elevada correlación con el PIB permite ajustar los escenarios alternativos alineando ambas tendencias. En este ámbito, las estimaciones del Banco de España en su último informe2 anticipan un retroceso del 9,5% del PIB en el escenario central. El estallido de la burbuja inmobiliaria se saldó con una caída del precio de la vivienda libre superior al 30% desde los máximos alcanzados en 2008. Es cierto que la corrección de precios se llevó a cabo durante un prolongado espacio de tiempo, de casi siete años, frente a la situación actual en la que se atisba que la caída será muy pronunciada pero transitoria. En la anterior fase de recesión los precios de la vivienda acusaron fuertes retrocesos durante 16 trimestres, no consecutivos, de entre el 4,2% y el 10%. En la actualidad el ajuste de los precios puede verse acotado en el segmento de obra nueva por su escasez en determinadas localizaciones y porque el nivel de endeudamiento de los promotores es muy inferior al de la anterior crisis ya que para conseguir la financiación bancaria es necesario tener cerrado un elevado porcentaje de las ventas. En el segmento de segunda mano es previsible que algunos propietarios se vean más presionados para conseguir liquidez vendiendo parte de su patrimonio y este factor impulsará a la baja los precios, cuando se reanuden las transacciones.

Las nuevas preferencias habitacionales tras la pandemia supondrán también un cambio cualitativo en la demanda de vivienda. Estudios recientes de los portales inmobiliarios de Idealista y Fotocasa auguran un mayor interés por las viviendas ubicadas fuera de las grandes urbes, de mayor tamaño y con más luminosidad. En cuanto al régimen de tenencia, cada vez es más valorada la flexibilidad y la movilidad geográfica que permite el alquiler frente a la compra de vivienda. Otra tendencia que se vislumbra es que parte del parque de alquiler de vivienda vacacional se convertirá en alquiler tradicional, lo que también podría traducirse en una rebaja de las rentas.

Impacto en el mercado inmobiliario no residencial

El mercado inmobiliario no residencial también se resentirá por la crisis del coronavirus. Desde que se decretó el estado de alarma, el pasado 15 de marzo, se han cerrado centros y locales comerciales, oficinas y hoteles, cuyos inquilinos han iniciado procedimientos de ERTE y se encuentran con problemas de liquidez para poder pagar los alquileres. Cada uno de estos segmentos del sector inmobiliario se enfrenta a su propia idiosincrasia. El mercado de oficinas se verá afectado por las nuevas formas de organización del trabajo, con gran parte de la población activa teletrabajando.

En cuanto al sector logístico, podemos convenir que es el que mejor parado saldrá de esta situación. Durante el confinamiento se ha visto beneficiado por la necesidad de proveer y garantizar la distribución y almacenamiento de productos esenciales. El auge del comercio electrónico, como única alternativa para la adquisición de productos no esenciales, también impulsará la mejora de todas las infraestructuras tecnológicas y de almacenamiento.

¿”Felices” años veinte?

Ningún ámbito de la actividad económica se librará de la sangría provocada por la crisis del COVID-19, si bien las medidas de política económica deberían permitir endeudarse sin límites tanto al sector privado como al público para tapar la hemorragia inicial y estabilizar las economías. Las autoridades monetarias han decidido dar una vuelta de tuerca a la política monetaria pasando del QE (Quantitative Easing) aplicado en la anterior crisis a lo que podríamos denominar el IL (Infinite Liquidity).

En definitiva, estos nuevos años veinte no serán merecedores de los calificativos de “felices” ni “dorados”, como lo fueron los de hace un siglo, cuando el desenlace de la primera guerra mundial marcaba el fin de un mundo y el principio de otro.

[1] “manteniendo todo lo demás constante”

[2] “Escenarios macroeconómicos de referencia para la economía española tras el COVID-19”

Autora: Yolanda Fernández Pereira es Directora de Estudios de Acuña, empresa de consultoría y análisis económico y financiero en el sector inmobiliario, y Profesora de la Escuela de la Fundación de Estudios Financieros (eFEF).