Autor: Daniel Ortiz

El presente trabajo tiene como objetivo contrastar la influencia de la incertidumbre de la política económica en la valoración de las acciones. Utilizando el indicador de incertidumbre de política económica (EPU) de Baker, Bloom y Davis (2016), regresamos carteras ordenadas por tamaño y beta de mercado contra una variedad de factores de riesgo, incluyendo un modelo de siete factores, y evaluamos el impacto de esta fuente de riesgo en sus rendimientos esperados.

Encontramos que la incertidumbre de la política económica tiene un impacto negativo y significativo en los rendimientos de las carteras de tamaño y riesgo beta cuando incluimos la volatilidad del mercado. Sin embargo, cuando incluimos los cinco factores de Fama y French (2015) dicha significatividad desaparece. Es decir, la variable que recoge la incertidumbre de la política económica no es capaz de aportar capacidad explicativa a los rendimientos una vez tenemos en cuenta los factores.

Introducción

Las decisiones de políticas económicas, y lo que es más importante, la incertidumbre de éstas siempre ha estado presente en la valoración de los activos financieros como parte del conjunto de información de los inversores. Varios autores hacen referencia al impacto de la incertidumbre política en el comportamiento de los agentes económicos. Trabajos cómo los de Bernanke (1983), Bloom (2009), Bloom, Bond y van Reenen (2007), Pastor y Veronesi (2013), Baker, Bloom y Davis (2013) o Brogaard y Deztel entre otros analizan el papel de la incertidumbre en distintas facetas de la actividad económica y financiera. Más concretamente, y entre otros resultados, estos trabajos muestran como la incertidumbre de la política económica influye en la determinación de la inversión de una empresa, la producción, el desempleo y la productividad, las correlaciones y las volatilidades entre las acciones o la prima de riesgo. De este modo, la incertidumbre política adquiere una dimensión muy importante en los campos de la economía y las finanzas

En este trabajo abordamos la influencia de la incertidumbre desde una perspectiva de valoración de activos usando un modelo de regresión de serie temporal de siete factores basado en el modelo de cinco factores de Fama y French con la adición de un factor de volatilidad y un factor de incertidumbre de la política económica. El análisis se realiza con carteras formadas bajo dos criterios diferentes: tamaño de las empresas y riesgo sistemático o riesgo beta. Nuestra hipótesis es el contraste de que la incertidumbre ocasionada por la política económica tiene un precio en el mercado y conlleva una rebaja en los rendimientos de las acciones/carteras.

En lo que a los resultados se refiere, mostramos cómo en presencia de la medida de volatilidad VIX, la EPU es significativa y negativa, es decir, un aumento de la incertidumbre implica menores rentabilidades en las carteras tanto de tamaño como de riesgo beta. Sin embargo, al incluir los factores dicha significatividad desaparece, es decir, EPU no es capaz de aportar capacidad explicativa a los rendimientos una vez tenemos en cuenta los factores.

Datos y carteras

Disponemos de rendimientos mensuales para acciones cotizadas en los mercados de Estados Unidos desde enero de 1990 hasta diciembre de 2018. Estos valores se utilizan para formar dos tipos de carteras ponderadas por valor, cada una de ellas ordenada según dos criterios: tamaño y riesgo sistemático1. La elección de una clasificación por tamaño surge del interés en abordar cómo los blue chips (S10) se ven afectados por el entorno político de modo distinto diferentemente a los small caps (S1). Por otra parte, el criterio de beta de mercado tiene en cuenta el hecho de que el riesgo político está correlacionado con el riesgo de mercado. Por lo tanto, puede explicar potencialmente si el riesgo político afecta de manera distinta a carteras que tienen niveles diferentes de riesgo de mercado.

Como variables explicativas, utilizaremos los cinco factores obtenidos por Fama y French (MktRF, SMB, HML, RMW y CMA), EPU (Economic Policy Uncertainty) y VIX:

- MktRF es la cartera de mercado ponderada por capitalización menos el tipo de letra del Tesoro a un mes.

- SMB (Small Minus Big) es el rendimiento de las carteras de acciones pequeñas menos el rendimiento de las carteras de acciones grandes.

- HML (High Minus Low) es el rendimiento de las carteras valor menos el rendimiento de las carteras de crecimiento.

- RMW (Robust Minus Weak) es el rendimiento de las dos carteras de rentabilidad operativa robusta menos el rendimiento de las dos carteras de rentabilidad operativa débil.

- CMA (Conservative Minus Aggressive) es el rendimiento de las carteras de inversión conservadoras menos el rendimiento medio de las dos carteras de inversión agresivas.

- VIX (Índice de Volatilidad o VIX) es un índice que representa la expectativa del mercado de una volatilidad prospectiva de 30 días. Proporciona una medida del riesgo del mercado y de los sentimientos de los inversores. Los valores del VIX son una forma de medir el riesgo de mercado, el miedo y es muy utilizado en la literatura académica.

- EPU (Economic Policy Uncertainty) es un índice normalizado compuesto por múltiples componentes de naturaleza mediática e institucional. Los datos del factor son de Baker et al. (2016), cuya principal conclusión es que la incertidumbre política está alta y positivamente correlacionada con la volatilidad de los precios de las acciones, y negativamente correlacionada con la inversión y el empleo en sectores sensibles a las políticas económicas. El primer componente es un índice del volumen de artículos de noticias de 10 periódicos importantes (como el WSJ, el NY Times o el Washington Post) en el que a menudo se mencionan términos relacionados con la incertidumbre de política económica, como «incierto», «déficit» o «reserva federal». El segundo componente es un índice ponderado de las disposiciones del código tributario programadas por la Oficina de Presupuesto del Congreso (CBO), que expiran en los próximos 10 años. El tercer componente es un término compuesto construido a partir de la Encuesta del Banco de la Reserva Federal de Filadelfia y mide el desacuerdo previsto en el índice de precios al consumidor y en el gasto de los gobiernos federales/estatales/locales. EPU es un promedio ponderado de todos los componentes una vez estos están normalizados con su desviación estándar. El primer componente tiene un peso de 1/2, mientras que el segundo componente y cada una de las medidas en el término compuesto se cargan por 1/6.

Debemos señalar que la EPU no se construye como las carteras de factores de FF5 y, por lo tanto, no debe esperarse que produzca resultados comparables. Los factores de riesgo propuestos son, esencialmente, diferencias en los rendimientos medios de carteras ponderadas por capitalización formadas bajo determinados criterios. Para hacer comparables los rendimientos de acciones y factores creamos una variante a partir del EPU. Pol es el logaritmo de la ratio entre dos períodos consecutivos, convirtiéndolo en un retorno en lugar de un índice. Esta misma idea la aplicamos al VIX, de modo que obtenemos la variación entre periodos consecutivos.

Resultados

Para determinar el efecto que tiene la incertidumbre de la política económica en las carteras, vamos a realizar dos análisis en cada uno de los dos tipos de carteras (tamaño y riesgo). En primer lugar, regresamos las variables que representa la volatilidad y la incertidumbre sobre las rentabilidades de las carteras. En segundo lugar, realizaremos el mismo análisis en presencia de los factores de FF5. Todas las regresiones analizadas (una para cada cartera de tamaño o riesgo beta) serán por Mínimos Cuadrados Ordinarios y los estadísticos de contraste se calculan utilizando errores estándar robustos.

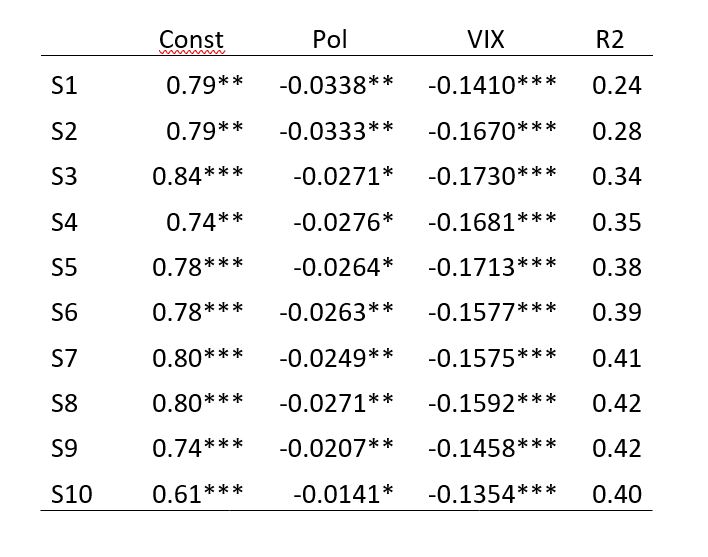

En la siguiente tabla podemos ver los resultados para las carteras de tamaño. Concretamente, para cada cartera realizamos la siguiente regresión:

Tabla 1

Las variables dependientes son las rentabilidades de cada una de las carteras de tamaño netas del activo libre de riesgo. Las variables endógenas son Pol (variación de EPU) y VIX (variación del Índice de Volatilidad). Las regresiones utilizan 347 observaciones para cada regresión desde febrero de 1990 hasta diciembre de 2018. Los errores son robustos. ***, ** y * denotan una significación en los niveles de 0.1, 1 y 5%, respectivamente.

Podemos obtener algunas conclusiones. Observamos que todos los coeficientes de Pol son negativos y significativos. Estos coeficientes disminuyen con el tamaño de la cartera. Es decir, (se vuelven más negativos a medida que disminuye el tamaño) casi monotónicamente. Esto sugiere que las acciones con valores de mercado más bajos son más sensibles a la incertidumbre política que las grandes empresas. Es reseñable que la volatilidad muestra el mismo comportamiento y todos los coeficientes son significativos. Por último, como era esperable, las constantes de todas las regresiones son significativas, lo cual indica que es posible que existan otros factores que podrían explicar la varianza de los rendimientos de las carteras.

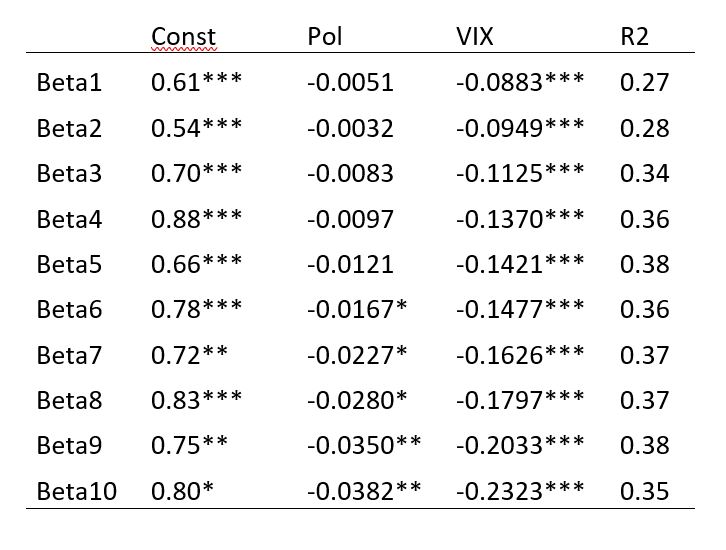

En la siguiente tabla podemos ver los resultados para las carteras de riesgo beta.

Las variables dependientes son las rentabilidades de cada una de las carteras de riesgo beta netas del activo libre de riesgo. Las variables endógenas son Pol (variación de EPU) y VIX (variación del Índice de Volatilidad). Las regresiones utilizan 347 observaciones para cada regresión desde febrero de 1990 hasta diciembre de 2018. Los errores son robustos. ***, ** y * denotan una significación en los niveles de 0.1, 1 y 5%, respectivamente.

En este caso, la incertidumbre solo es significativa para las carteras con mayor beta. Es decir, las carteras con un alto riesgo sistemático estás afectadas por la incertidumbre no siendo así para las acciones de menor riesgo. Los resultados de las constantes y la volatilidad son similares a los de la tabla anterior. Hay que señalar que los resultados de ambas tablas muestran unos ajustes (R2) bastante aceptables.

Como ya hemos señalado, el siguiente paso consiste en realizar el mismo análisis, pero en esta ocasión incluyendo los factores FF5. De este modo, podremos analizar si el comportamiento de la incertidumbre política en presencia de los diferentes factores se sigue manteniendo significativo. Concretamente realizamos para cada cartera la siguiente regresión:

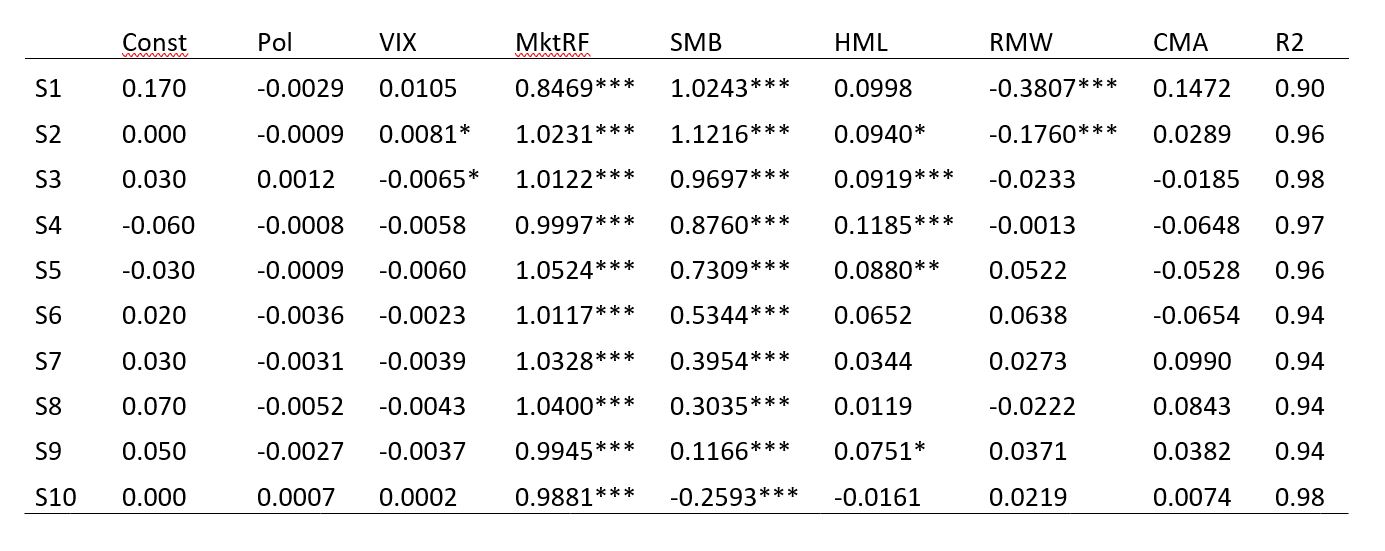

La siguiente tabla muestra los resultados para las carteras de tamaño.

Las variables dependientes son las rentabilidades de cada una de las carteras de tamaño netas del activo libre de riesgo. Las variables endógenas son Pol (variación de EPU) y VIX (variación del Índice de Volatilidad) y los cinco factores de Fama y French: MktRF, SMB, HML, RMW y CMA. Las regresiones utilizan 347 observaciones para cada regresión desde febrero de 1990 hasta diciembre de 2018. Los errores son robustos. ***, ** y * denotan una significación en los niveles de 0.1, 1 y 5%, respectivamente.

Como podemos observar, los resultados son muy diferentes a los obtenidos en la Tabla 1. Más concretamente, y con la excepción del VIX en dos carteras, los coeficientes de Pol Y VIX dejan de ser significativos. Es decir, ni la incertidumbre ni la volatilidad son capaces de explicar la rentabilidad de las carteras una vez se encuentra en presencia de los otros factores. No menos importante, en todas las regresiones, la constante deja de ser significativa, es decir, los cinco factores de Fama y French son capaces de explicar la varianza de los rendimientos de las carteras de tamaño. La Tabla 4 muestra los resultados para las carteras de riesgo beta.

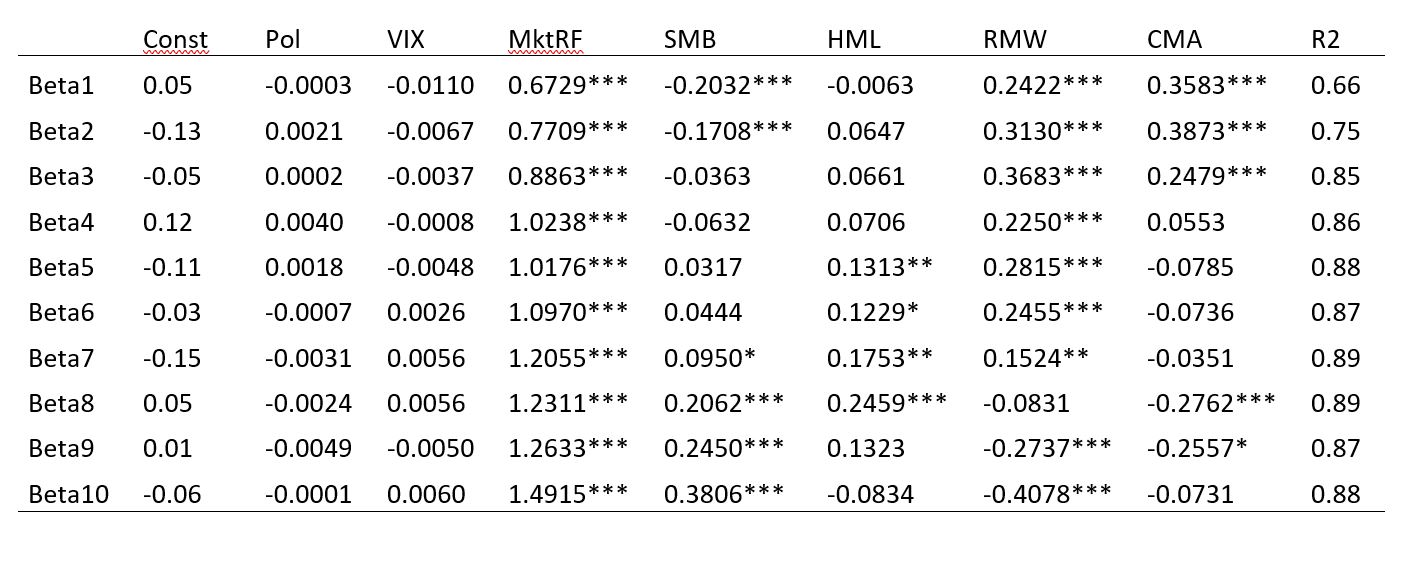

Las variables dependientes son las rentabilidades de cada una de las carteras de riesgo beta netas del activo libre de riesgo Las variables endógenas son Pol (variación de EPU) y VIX (variación del Índice de Volatilidad) y los cinco factores de Fama y French MktRF, SMB, HML, RMW y CMA. Las regresiones utilizan 347 observaciones para cada regresión desde febrero de 1990 hasta diciembre de 2018. Los errores son robustos. ***, ** y * denotan una significación en los niveles de 0.1, 1 y 5%, respectivamente.

Podemos obtener las mismas conclusiones que anteriormente. Los coeficientes de la incertidumbre, la volatilidad y la constante se vuelven no significativos en presencia de los factores de Fama y French.

Conclusión

Utilizamos el indicador EPU de Baker et al. (2016) para desarrollar un modelo factorial que añade fuentes de riesgo al modelo de cinco factores de Fama y French. Esto se hace sobre la base de que, a medida que se contabilizan más fuentes de riesgo, disminuye la probabilidad de obtener rendimientos anormales. Esta hipótesis está parcialmente confirmada, ya que las carteras de tamaño y riesgo no muestran alfas estadísticamente significativas en las especificaciones donde se incluyen los cinco factores de Fama y French.

En lo que al indicador EPU se refiere, hemos mostrado cómo en presencia de la medida de volatilidad VIX, la EPU es significativa y negativa, es decir, un aumento de la incertidumbre implica menores rentabilidades en las carteras tanto de tamaño como de riesgo beta. Sin embargo, al incluir los factores dicha significatividad desaparece, es decir, EPU no es capaz de aportar capacidad explicativa a los rendimientos una vez tenemos en cuenta los factores.

Por último, reconocemos el hecho de que este trabajo carece de algunas de las herramientas necesarias para un análisis más preciso y, por lo tanto, deja margen de mejora. Idealmente, el estudio de la interacción entre la incertidumbre política y los rendimientos de las carteras requeriría la obtención de datos sobre los rendimientos individuales de las acciones, regresarlos contra el factor de incertidumbre política y construir carteras ordenadas por su exposición a este factor. De esa manera, podríamos aislar esta fuente de riesgo de otras como el tamaño o el riesgo de mercado.

[1] Los datos han sido obtenidos a partir de la disponible en la pagina web de Kenneth R. French. http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/index.html. Se puede consultar la forma de construcción de las mismas.

Bibliografía

Baker, S. R., Bloom, N., & Davis, S. J. (2016). Measuring economic policy uncertainty. The Quarterly Journal of Economics, 131(4), 1593–1636.

Bernanke, B. S. (1983). Irreversibility, uncertainty, and cyclical investment. The Quarterly Journal of Economics, 98(1), 85–106.

Bloom, N. (2009). The impact of uncertainty shocks. Econometrica, 77(3), 623–685.

Bloom, N., Bond, S., & Van Reenen, J. (2007). Uncertainty and investment dynamics. The Review of Economic Studies, 74(2), 391–415.

Brogaard, J.,& Detzel, A. (2015). The asset-pricing implications of government economic policy uncertainty. Management Science, 61(1), 3–18.

Fama, E. F., & French, K. R. (2015). A five-factor asset pricing model. Journal of Financial Economics, 116(1), 1–22.

Pastor, L., & Veronesi, P. (2013). Political uncertainty and risk premia. Journal of Financial Economics, 110(3), 520–545.

Autores:

Mikel Tapia es Catedrático de Finanzas en la Universidad Carlos III de Madrid. Especialista en microestructura de mercados y valoración de activos, Mikel ha publicado en revistas como el Journal of Banking and Finance, el International Review of Economics & Finance o el European Journal of Finance. Mikel es Presidente del Comité Asesor Técnico del IBEX 35® y ha sido Visiting Scholar en Arizona State University (USA, 1997), Tilburg University (Holanda, 2003) y LUISS – Libera Università Internazionale degli Studi Sociali Guido Carli (Italia, 2016).

Daniel Ortiz es graduado en Economía en la Universidad Carlos III de Madrid, y Analista de Business Intelligence y Operaciones Comerciales en la farmacéutica GlaxoSmithKline. Daniel cuenta con dos experiencias académicas en Estados Unidos, la más reciente en la Universidad de Richmond, Robins School of Business. En ellas ha desarrollado un interés por el análisis de los mercados financieros. En el área de finanzas, cuenta con experiencia en la consultora PwC y en la boutique de M&A PWACS. Actualmente, compagina este interés con su actual ocupación en el sector farmacéutico.