Autor: Adolfo García Nombela

Un 74% de los gestores de fondos espera que sus retornos queden por encima de la media. El 80% de los alumnos de una clase de bachillerato estima que sus calificaciones se situarán en la mitad superior de la lista. Los porcentajes son parecidos cuando se nos pregunta sobre la calidad de nuestra conducción o la destreza como amantes.

La tendencia a sobrestimar nuestras habilidades forma parte de la naturaleza humana, y resulta muy evidente al afrontar riesgos financieros. La propensión a descartar escenarios incómodos al emprender un negocio o a endeudarnos en exceso sobre la premisa de que el futuro solo puede ser mejor están entre los más frecuentes. La línea entre la audacia y la temeridad puede ser muy fina.

Los riesgos derivados del exceso de confianza pueden verse ampliados por la creencia de que podemos influir en el resultado de muchas situaciones. Queda de manifiesto por el hecho de que estemos dispuestos a pagar más por un billete de lotería cuyo número hayamos elegido, cuando la probabilidad de obtener el premio no varía. Warren Buffett propuso una historia que describe bien cómo funciona la psicología inversora y la dificultad para reconocer el simple azar. Imaginemos que convocamos a todos los ciudadanos a un concurso de lanzamiento de moneda. El ganador en cada turno se queda con un euro del perdedor y continúa la partida apostando en cada ronda todo lo ganado hasta entonces. Transcurridos varios turnos y ya con unos cuantos jugadores con unos miles de euros, despertará la naturaleza humana. En familia o en conversaciones con los amigos los jugadores comenzarán a explicar los detalles de su técnica, al principio tímidamente y con más detalle según avanzan las rondas. El grupo de millonarios terminará publicando libros sobre cómo hacerse rico lanzando la moneda al aire, tratados con técnicas infalibles e inspiradoras autobiografías. La forma en la que se ve la vida es reflejo de las experiencias que se han tenido y de las personas que se han cruzado en el camino, mucho de lo cual es puro azar. Ni siquiera cuando algún profesor universitario explique que el mismo resultado habría sido obtenido por un grupo de orangutanes cambiará esta narrativa.

Pocas cosas hay más seductoras que una buena narrativa. Todas las burbujas financieras tienen la suya. En un experimento realizado con medicamentos, se indicaba a los participantes que la eficacia del tratamiento era del 90% y seguidamente se les contaba una historia sobre las virtudes del medicamento. El 88% confirmaba que lo utilizarían. Con la misma probabilidad de eficacia, pero acompañado de una experiencia negativa con la medicación, el porcentaje de aceptación bajaba al 39%. Y al revés, cuando la eficacia del tratamiento era del 30% junto con una historia sobre sus virtudes, el porcentaje dispuesto a utilizarlo alcanzaba el 78%. Algo similar ocurre con las señales de los precios. En un experimento con catas de vinos se ofreció a los sujetos probar una copa de vino de una botella de 10 dólares, y seguidamente otra copa de una botella de 90 dólares. Los catadores encontraban el segundo vino al menos el doble de bueno que el primero, cuando ambas copas eran exactamente del mismo vino. El paralelismo con las salidas a bolsa es llamativo. En 2019 hemos tenido varios casos de compañías muy cuestionadas que venían precedidas de un formidable halo de excepcionalidad. Aunque portadoras de atractivas historias, las salidas a bolsa no son una buena inversión: en el plazo de tres años y para el mercado americano, las OPV en promedio tienen una rentabilidad un 21% anual inferior al mercado. En palabras de John Templeton, The four most expensive words in the English language are ‘This time it’s different’.

Imagine que ha sido contratado para revisar las faltas de un conjunto de ensayos y tiene tres opciones. Puede realizarlo cuando quiera y dejarlo para el último momento, puede comprometer sus propias metas intermedias para cada uno de los ensayos, o puede aceptar un calendario predeterminado. La mayoría optará por la primera, pensando que mejor al ritmo de cada uno. Lamentablemente esta decisión no tiene en cuenta la propensión a la procrastinación. Aun con la mejor intención, y tal y como le ha ocurrido al autor de este texto, acabamos dejando las cosas para el último momento. Hubiera sido mejor asumir el calendario cerrado de fechas de entrega. En los experimentos, el grupo con un calendario impuesto encontraba más errores y entregaba con cierto retraso. El grupo con su propio calendario de entregas parciales encontraba menos errores que el grupo anterior y entregaba con el doble de retraso. El peor grupo, como imaginarán, es el que tenía permitido dejarlo todo para el final entregando con el triple de retraso y encontrando aún menos errores. El experimento da la pista para combatir la procrastinación: el compromiso previo con acciones u objetivos.

La procrastinación es, de hecho, uno de los grandes riesgos en la gestión de las finanzas personales. Menos de un tercio de los mayores de 50 años han dedicado unas horas a elaborar algún tipo de plan financiero. Supone un esfuerzo mínimo comparado con las horas que por ejemplo dedicamos a comprar un coche y puede tener significativas consecuencias para nuestro bienestar en el futuro. Un plan muy sencillo sería deducir un 5% o un 10% directamente de los ingresos netos recibidos evitando enredarse en complejos cálculos que siempre dejamos para otro día, e invertirlo de forma sistemática en productos de inversión de largo plazo y bajo coste (fondos referenciados al MSCI World o al Euro Stoxx 50, por ejemplo) puede ser muy eficaz. También puede solicitar a su empresa que le pague parte del sueldo directamente en la cuenta desde la que invierte en algún producto financiero. Transcurridos 20 ó 30 años contaremos con un patrimonio significativo producto del esfuerzo de apenas unas horas.

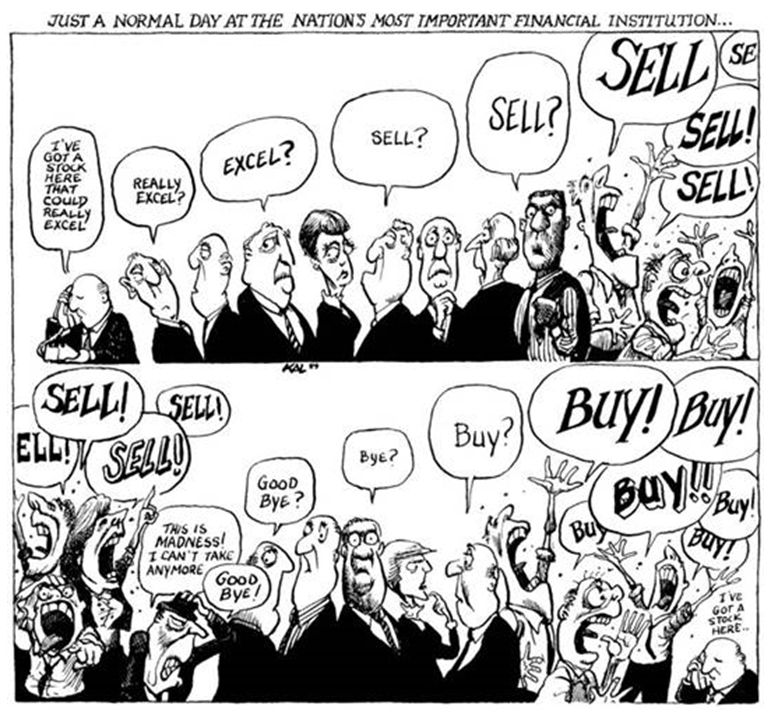

Uno de los enigmas en las finanzas es por qué la prima de riesgo de la bolsa ha sido históricamente tan alta. La prima de riesgo es el rendimiento adicional que los inversores en renta variable obtienen por poseer acciones frente a bonos, y es más alta de lo que debería en relación al riesgo asumido. Dos economistas del comportamiento, Shlomo Benartzi y Richard Thaler, proponen una solución al misterio definiendo la «aversión a la pérdida miope». Con datos de la bolsa para períodos de 10 ó 20 años casi siempre verá ganancias, pero a corto plazo hay muchos altibajos. La idea básica de la aversión a la pérdida miope es que, siendo tan reacios a las pérdidas y revisando la cartera con frecuencia, acabamos exigiendo mayores rendimientos que compensen el sufrimiento. Si revisáramos la cartera con menos frecuencia sería más probable que viéramos ganancias y reduciríamos la ansiedad. Benartzi y Thaler estiman que la frecuencia de la revisión de la cartera que está en consonancia con la prima de riesgo real de la bolsa es de aproximadamente un año. La frecuencia con la que seguimos los datos puede de hecho ser un predictor del rendimiento de cada inversor. El cortoplacismo con el que el inversor medio se presenta en los mercados tiene como resultado entradas cuando el mercado está al alza y salidas cuando está a la baja, estimándose en unos cuatro puntos porcentuales el coste anual de este comportamiento.

En las últimas décadas, psicólogos y economistas han catalogado las formas en que el comportamiento humano se desvía de la teoría económica, principalmente a través de experimentos y observaciones como los anteriores. Daniel Kahneman y Amos Tversky, psicólogos con investigaciones muy influyentes, demuestran que las personas usan la heurística, o reglas generales, para tomar las decisiones del día a día simplificándose la vida. El problema es que estos atajos en ocasiones conducen a sesgos inconsistentes con la premisa del agente racional. Keynes ya advirtió en el capítulo XII de su Teoría General de los espíritus animales que albergamos. Y Benjamin Graham, uno de los padres del análisis fundamental, consideraba clave el autocontrol para invertir con éxito. «Es probable que el principal problema del inversor, e incluso su peor enemigo, sea él mismo».

La CNMV ha publicado una accesible Guía sobre la psicología económica de los inversores que explica a inversores, gestores y al público en general las limitaciones que impone la naturaleza humana y algunos mitigantes. La conclusión más importante del documento es tomar conciencia de que estas limitaciones le afectan también a usted.

Fuente: The Economist

Lecturas adicionales:

A short history of financial euphoria. John Kenneth Galbraith. Penguin books, 1994 (traducido en Ariel).

Predictably irrational. The hidden forces that shape our decisions. Dan Ariely. Harper Collins, 2008 (traducido por Booket como Las trampas del deseo).

Animal spirits. George Akerlof y Robert Schiller. Princeton University Press. 2009 (traducido por Gestión 2009).

The Little book of behavioural investing. James Montier. Wiley, 2010.

The success equation. Untangling skill and luck in business, sports and investing. Michael Mauboussin. HBR Press 2012 (traducido por Empresa Activa como La ecuación del éxito).

Narratives. How stories go viral and drive major economic events. Robert Shiller. Princeton University Press 2019.

Autor: Adolfo García Nombela

Vocal de la Junta Directiva y Presidente de la Comisión de Innovación Financiera del IEAF, y Director Financiero Corporativo de Endesa SA. Economista formado en la Universidad Autónoma de Madrid, que completa con masters en Economía Internacional (Carlos V – UAM) y en Alta Dirección (IESE).