Autor: José M.ª López Jiménez

En este artículo se analiza la reciente tendencia que ha motivado que las entidades bancarias deban identificar y gestionar todo tipo de riesgos, y, en particular, los climáticos y los relacionados con el medioambiente, en el contexto de la expansión del paradigma de las finanzas sostenibles y, relacionada con este, de una presión inversora, regulatoria y supervisora en aumento. Todo ello se ilustra tomando como ejemplo la “Guía sobre riesgos relacionados con el clima y medioambientales”, publicada por el Banco Central Europeo, en su faceta supervisora, a finales de noviembre de 2020.

1. Introducción

No parece extraño que para unas entidades como las bancarias, dedicadas fundamentalmente a recibir depósitos procedentes del público y a conceder préstamos por cuenta propia1, la gestión del riesgo de crédito sea prioritaria.

Es más, con anterioridad a la crisis financiera y económica de 2007 y 2008, con todas sus derivaciones de los años posteriores, llegó a parecer, en lo que afecta, al menos, a las entidades de banca minorista, que el riesgo, en general, y el riesgo de crédito, en particular, se identificaban y podían ser hasta cierto punto intercambiables.

Esta percepción, reforzada por la creencia infundada de que la evolución del sistema financiero permitiría neutralizar y domar totalmente los diversos riesgos, motivó, de un lado, el inadecuado tratamiento del riesgo de crédito, y, de otro, la desconsideración de otros, que no fueron gestionados o, ni siquiera, identificados.

El optimismo reinante ocultó la acumulación de riesgos, en un contexto de expectativa de una liquidez infinita en los mercados y de que el periodo de baja volatilidad sería permanente (Linde, 2015, pág. 23).

El nuevo marco regulador y supervisor de la Unión Europea2, entre otras jurisdicciones, es hoy día mucho más exigente, y obliga a las entidades a identificar, gestionar y vigilar todos los riesgos en los que puedan incurrir. Así, las entidades tratan de gestionar en la actualidad una rica panoplia de riesgos, financieros y no financieros: de cambio de divisa, de mercado, de cumplimiento, operacional, de transición, de conducta, tecnológico, cibernético, de reputación, político, etcétera (Domínguez y López, 2021).

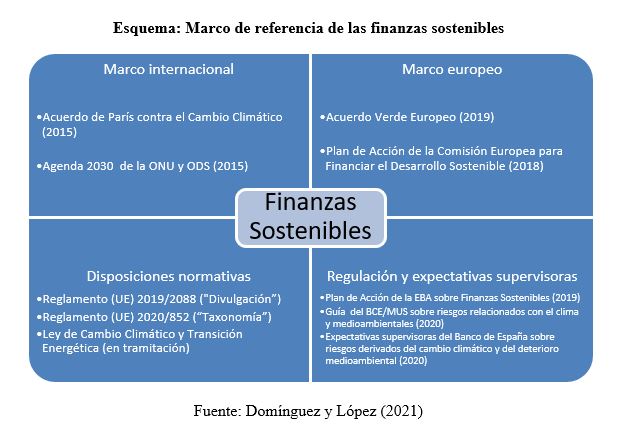

El riesgo medioambiental, primero, y el climático, más adelante, no han estado incluidos entre los prioritarios, ni antes de la crisis financiera y económica ni en los inmediatos años posteriores, aunque se aprecia un creciente interés por parte de las autoridades y de las entidades para su gestión, ante la presión normativa, en el marco más general de las conocidas como “finanzas verdes o sostenibles”3 (esquema).

El término “finanzas sostenibles” se refiere, a juicio de la Comisión Europea (2018, pág. 2), “al proceso de tener debidamente en cuenta las cuestiones ambientales y sociales en las decisiones de inversión, lo que se traduce en una mayor inversión en actividades sostenibles y a más largo plazo”4.

Por parte de las autoridades supervisoras y regulatorias5 se constata que la mayoría de las instituciones de los diversos países no están desarrollando un enfoque suficientemente exhaustivo, estratégico y a largo plazo de los riesgos climáticos, así como que la reducción de la exposición directa de algunas entidades no basta para rebajar la exposición del sistema financiero en su conjunto, lo que, a su vez, pone en peligro la estabilidad financiera (Consejo de Estabilidad Financiera, 2020, pág. 28).

El propio Banco Central Europeo (también designado como BCE, en adelante), considera que, a pesar de los avances, la información que las entidades bancarias divulgan sobre los riesgos relacionados con el clima y medioambientales es insuficiente, por lo que aquellas deben desplegar un esfuerzo significativo para respaldar más adecuadamente con datos cuantitativos y cualitativos pertinentes la información que declaran (BCE, 2020b; 2020c).

Por parte de los bancos, la gestión y el reporte en relación con el clima y el medioambiente se ha desplegado, fundamentalmente, desde las áreas de Responsabilidad Social Corporativa (RSC), pero, sin embargo, las finanzas sostenibles no se deben identificar con la RSC, a pesar de la existencia de espacios compartidos. “Las finanzas sostenibles son un concepto mucho más amplio, profundo y determinante, ya que afecta sobre todo al núcleo duro de la actividad bancaria: el crédito. De lo que se trata es de financiar las inversiones teniendo en cuenta criterios medioambientales, sociales y de gobernanza (ASG)” (PwC, 2020, pág. 7)6.

En realidad, como veremos en el siguiente apartado, el interés supervisor pasa, además de por el negocio, por la estrategia a largo plazo de las compañías, por la involucración de los consejos de administración, por la gestión de los riesgos y por la divulgación de información que, obviamente, debe descansar en una previa gestión seria y sólida.

Tras esta introducción, en el siguiente apartado ilustraremos el general interés supervisor por la gestión de estos riesgos por las entidades, tomando como muestra concreta la Guía del BCE sobre riesgos relacionados con el clima y medioambientales (BCE, 2020d). El apartado tercero y último cierra este artículo con algunas consideraciones finales.

2. La Guía del BCE sobre riesgos relacionados con el clima y medioambientales

El Consejo de Estabilidad Financiera (2020, pág. 31) señala que las autoridades financieras están comenzando a evaluar cómo se gestionan los riesgos climáticos por las entidades financieras, a la par que adoptan medidas para incentivar que estas compañías mitiguen dichos riesgos7. Así, es frecuente que las entidades supervisadas sean sometidas a encuestas por los supervisores, o bien que estos elaboren expectativas supervisoras (“supervisory expectations”)8 u orientaciones de supervisión (“supervisory guidance”).

En este contexto, el BCE publicó en mayo de 2020 un “Proyecto de guía del BCE sobre riesgos relacionados con el clima y medioambientales” para recabar, no más tarde del 25 de septiembre de 2020, las opiniones de los grupos de interés9.

Finalmente, considerando las observaciones recibidas, a finales de noviembre de 2020 se publicó el texto definitivo de la Guía del BCE, que contiene sus 13 grandes expectativas supervisoras para la gestión de los riesgos climáticos y medioambientales, algunas de las cuales, a su vez, se descomponen en varias sub expectativas (para alcanzar 43, en total). Las 13 expectativas se agrupan en cuatro dimensiones: modelos y estrategia de negocio, gobernanza y apetito de riesgo, gestión de riesgos y divulgación de información.

El Banco Central Europeo, a través del Mecanismo Único de Supervisión, venía incluyendo entre los riesgos a seguir desde 2019 el de cambio climático, que, aunque no supone una amenaza en el corto plazo, puede afectar a las entidades de crédito “indirectamente, aunque de forma significativa, por eventos climáticos extremos más frecuentes e intensos o por la transición en curso a una economía baja en carbono” (Banco Central Europeo, 2018, pág. 5).

No pretendemos exponer en profundidad el alcance de las expectativas y de las sub expectativas del supervisor europeo, lo que prácticamente requeriría un tratado elaborado “ad hoc”, dados el nuevo paradigma que las finanzas sostenibles representan, de lo cual la Guía del BCE no es más que una manifestación cualificada, y la nueva forma de desarrollar el negocio y la actividad bancaria que se va a imponer en los próximos años. Como anexo se recoge el contenido de las 13 expectativas, por lo que a continuación nos referiremos a algunos aspectos significativos de la Guía.

La Guía del BCE diferencia entre los riesgos climáticos y los medioambientales, lo que refleja que las entidades financieras tendrán que deslindar en su gestión, por consiguiente, estos dos tipos de riesgo, parcialmente coincidentes pero con particularidades propias: de un lado, el riesgo climático, relacionado con el aumento de la temperatura media del planeta, y, de otro, el riesgo ambiental, ligado a la degradación del medioambiente; el riesgo climático es una manifestación del riesgo medioambiental, por lo que con esta última expresión se podría dar cabida a todos los fenómenos observados (Domínguez y López, 2021). Como elemento común, en el origen de ambos riesgos y de su probable materialización se encuentra la acción humana.

Las principales manifestaciones de los riesgos climáticos y relacionados con el medioambiente son los conocidos como riesgos físicos y de transición, los cuales, al propio tiempo, se evidencian por medio de otros riesgos más conocidos, como el de crédito, el de mercado, el operativo, el reputacional, el legal, el de liquidez…

El supervisor se muestra extraordinariamente cauto ante el impacto del riesgo medioambiental y el del climático, pues anticipa que “alguna combinación de riesgos físicos y de transición se materializará con toda probabilidad en los balances de las entidades de la zona del euro y en el valor económico de sus exposiciones” (BCE, 2020d, pág. 12)10. En el largo plazo se vislumbra “una pérdida importante y duradera de riqueza”.

El riesgo físico hace referencia al impacto financiero de un clima cambiante, incluidos fenómenos meteorológicos extremos más frecuentes y cambios graduales en el clima, así como la degradación medioambiental, como la contaminación del aire, el agua y la tierra, las tensiones hídricas, la pérdida de biodiversidad y la deforestación (BCE, 2020d, pág. 11).

El riesgo de transición se refiere a las pérdidas financieras de una entidad que pueden derivarse directa o indirectamente del proceso de ajuste a una economía más baja en carbono y más sostenible desde el punto de vista medioambiental (BCE, 2020d, pág. 11).

La publicación de la Guía del BCE traerá consigo diversas consecuencias directas. Así, en los primeros meses de 2021 se solicitará a las entidades que realicen una autoevaluación con referencia a las expectativas supervisoras y que elaboren planes de acción sobre esa base. A continuación, el BCE contrastará las autoevaluaciones y los planes de las entidades y los discutirá en el marco del diálogo supervisor. En 2022 se llevará a cabo una evaluación supervisora completa de las prácticas de las entidades y se adoptarán medidas de seguimiento concretas cuando resulte procedente. La prueba de resistencia que el BCE llevará a cabo en 2022 se centrará en los riesgos relacionados con el clima, lo que representa una novedad notable.

Hay que resaltar que las expectativas no son de obligado cumplimiento, planteamiento que responde a una tendencia general consistente en el establecimiento de “normas suaves” (“soft law”), que, bajo el apercibimiento de la aplicación de posibles “sanciones” de distinto perfil por la autoridad supervisora o regulatoria, puede ser tan efectivo como una norma con rango de ley para adaptar la conducta de las entidades destinatarias de las mismas (López Jiménez, 2020).

La Guía tampoco sustituye, como es evidente, a ninguna norma aplicable, sino que deriva de disposiciones como el Reglamento y la Directiva sobre Requerimientos de Capital, ambos de 201311, además de que debe contemplarse conjuntamente con otras guías del BCE, como, por ejemplo, la del proceso de evaluación de la adecuación del capital interno (ICAAP).

Las entidades supervisadas tendrán que determinar por sí mismas la “materialidad” de su exposición a los riesgos relacionados con el clima y el medioambiente, atendiendo al modelo de negocio, al entorno operativo y al perfil de riesgo; dependiendo de estos tres factores, “una entidad, independientemente de su tamaño, puede estar concentrada en un mercado, sector o territorio expuesto a riesgos físicos y de transición importantes, lo cual podría hacerla extraordinariamente vulnerable a las repercusiones de los cambios relacionados con el clima y la degradación medioambiental” (BCE, 2020d, pág. 6).

3. Consideraciones finales

Conforme a lo que se ha señalado con anterioridad, ponemos de relieve las siguientes conclusiones:

i. Aunque la gestión de los riesgos climáticos y los relacionados con el medioambiente no ha sido prioritaria tradicionalmente para los bancos, desde 2015, especialmente, coincidiendo con la aprobación del Acuerdo de París y de la Agenda 2030 de las Naciones Unidas, se aprecia un interés sin precedentes por parte de las entidades para su gestión.

ii. Este interés deriva, además del propio posicionamiento estratégico, de la mayor atención prestada al enfoque de las finanzas sostenibles y a la gestión de aspectos no financieros, en puridad, como son los ambientales, los sociales y los de gobernanza (ASG) por parte de los inversores, los clientes y otros grupos de interés, en un entorno de aumento de la temperatura media del planeta y de una mayor frecuencia de los eventos climatológicos extremos de toda índole.

iii. Especialmente relevante para la consolidación de este cambio de paradigma es la preocupación mostrada por las autoridades regulatorias y supervisoras respecto de la gestión de estos riesgos por las entidades financieras, en la medida en que se presume que, en el largo plazo, los riesgos se materializarán, generando daños económicos con potencial impacto en la estabilidad financiera.

iv. Aun cuando el sistema bancario fuese totalmente neutral para el medioambiente, por su amplia exposición respecto a una diversidad de activos sujetos a riesgos conectados con aquél, puede verse afectado de forma drástica por fenómenos ligados al cambio climático. Dicho deterioro incidiría de forma directa e inmediata sobre los agentes económicos a los que aporta financiación y otros servicios financieros.

v. El sector bancario (como el financiero, más en general) se puede ver altamente impactado por los cambios en las valoraciones de los activos que surgen en el proceso de transición hacia una economía baja en carbono y más sostenible, que puede poner de manifiesto los conocidos como “activos varados”.

vi. Precisamente, la transición hacia un modelo económico más sostenible, apoyada en la financiación y en la inversión canalizada por el sector bancario y por el sistema financiero, permitiría la mitigación de los riesgos climáticos y medioambientales.

vii. Es así como llegamos a la publicación de expectativas o guías sobre los riesgos climático y medioambiental por los supervisores bancarios, conforme a las competencias atribuidas, como la del BCE de noviembre de 2020.

viii. La Guía del BCE —con sus 13 expectativas— no es de obligado cumplimiento para las entidades, pero se puede anticipar que será mayoritariamente tomada en consideración por el sector para la gestión de los riesgos físicos y de transición, y para reconfigurar la estrategia a largo plazo, el modelo de negocio, la gestión del riesgo y la divulgación de información, es decir, para la implantación de un modelo de banca diferente del que ha prevalecido durante años, sostenible financieramente y orientado, junto a otras medidas públicas y privadas, a dar respuesta al extraordinario reto climático de nuestra época.

[1] Véase el artículo 1 de la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

[2] En lo más esencial, este marco regulador se integra por el Reglamento (UE) 575/2013, del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión, y por la Directiva 2013/36/UE, del Parlamento Europeo y del Consejo, de 26 de junio de 2013, relativa al acceso a la actividad de las entidades de crédito y a la supervisión prudencial de las entidades de crédito y las empresas de inversión.

Por el lado de la supervisión hay que destacar la actividad desarrollada, desde el 4 de noviembre de 2014, por el Mecanismo Único de Supervisión (MUS) del Banco Central Europeo respecto de las entidades significativas de la eurozona (con activos superiores a los 30.000 millones de euros, como criterio general), de acuerdo con el Reglamento (UE) 1024/2013, del Consejo, de 15 de octubre de 2013, que encomienda al Banco Central Europeo tareas específicas respecto de políticas relacionadas con la supervisión prudencial de las entidades de crédito.

Tras el establecimiento de una cooperación estrecha, el Banco Central Europeo también supervisa directamente determinadas entidades bancarias búlgaras y croatas (Banco Central Europeo, 2020a).

[3] Por ejemplo, según la Subgobernadora del Banco de España (Delgado, 2020, pág. 1), si se revisan las intervenciones de sus predecesores en el cargo no se podrá encontrar ninguna sobre esta materia; asimismo, tampoco es fácil localizar “en las webs de otros bancos centrales muchos discursos sobre sostenibilidad que tengan más de dos años de antigüedad”.

[4] Se echa de menos en este concepto un mayor alcance material, pues todas las facetas de la oferta de servicios financieros se ven afectadas, así como una mención expresa a los diversos tipos de clientes de las entidades, desde los institucionales o profesionales a los minoristas. Sin embargo, el propio Plan de Acción sí contempla en su desarrollo, de un modo u otro, esta amplitud del fenómeno de la sostenibilidad aplicada al sector financiero.

[5] Este interés de las autoridades por el clima y, más en general, por los factores medioambientales, sociales y de gobernanza (ASG o ESG, por sus siglas en inglés), supera los límites del sector bancario. Por ejemplo, la Comisión Nacional del Mercado de Valores (2020) revisó en 2020 las recomendaciones del “Código de Buen Gobierno de las Sociedades Cotizadas” para dar mayor relevancia a los riesgos y a la información no financiera, así como a la sostenibilidad.

Las Autoridades Europeas de Supervisión, que agrupan, además de a la Autoridad Bancaria Europea, a la Autoridad Europea de Seguros y Pensiones de Jubilación y a la Autoridad Europea de Valores y Mercados, también prestan cada vez más atención a los factores ASG (véase, por ejemplo, Autoridades Europeas de Supervisión, 2020).

[6] Las “Directrices sobre concesión y seguimiento de préstamos” (Autoridad Bancaria Europea, 2020), con entrada en vigor el 30 de junio de 2021, pretenden que las entidades bancarias incorporen los factores ASG en las políticas de propensión y gestión del riesgo, y en las políticas y en los procedimientos para la concesión de crédito, adoptando un enfoque holístico. Estas Directrices son un buen ejemplo del cambio de perspectiva, pues representan la primera política relacionada con productos específicos (los que sirven para instrumentar la concesión de crédito por las entidades bancarias) que incorporan “las consideraciones de la sostenibilidad” (Autoridad Bancaria Europea, 2019, pág. 11).

[7] Por ejemplo, la Directiva (UE) 2019/878, del Parlamento Europeo y del Consejo, de 20 de mayo de 2019, por la que se modifica la Directiva 2013/36/UE, añade un nuevo apartado 8 al artículo 98 de esta última, conforme al cual la Autoridad Bancaria Europea evaluará la posible inclusión en la revisión y la evaluación efectuadas por las autoridades supervisoras competentes de los riesgos ASG. El regulador presentará a la Comisión, al Parlamento Europeo y al Consejo un informe con sus conclusiones a más tardar el 28 de junio de 2021, partiendo de cuyo resultado la Autoridad Bancaria Europea podrá, si procede, formular directrices en relación con la inclusión uniforme de los riesgos ASG en el proceso de revisión y evaluación supervisora (más conocido como SREP, por sus siglas en inglés —“Supervisory Review and Evaluation Process”—).

[8] El Banco de España (2020) publicó sus expectativas supervisoras en este ámbito, dirigidas a las entidades menos significativas, en octubre de 2020.

[9] Un informe con los comentarios recibidos se puede encontrar en BCE (2020e).

[10] Pensemos, por ejemplo, en el temporal de frío y nieve que ha azotado nuestro país en los primeros días de 2021. Se tiende a asociar el cambio climático con las olas de calor, “olvidando que el cambio del clima resulta en una sucesión de fenómenos meteorológicos extremos de características distintas: olas de frío, de calor, huracanes, etcétera” (Valladares et al., 2021).

[11] Véase la nota al pie 2.

Autor: José M.ª López Jiménez

Doctor y Licenciado en Derecho por la Universidad de Málaga, y Diplomado en Ciencias Políticas y Sociología por la UNED (Sección de Ciencias Políticas).

Director y autor de diversos libros, artículos y capítulos en obras colectivas sobre aspectos relacionados con el sistema financiero. Es profesor de Derecho Civil en la Universidad de Málaga.

Director de RSC en un banco cotizado.

Forma parte de la Junta Directiva de la Delegación de Andalucía del IEAF.

Referencias bibliográficas

Autoridad Bancaria Europea (2019): “EBA action plan on sustainable finance”, 6 de diciembre. Disponible en: https://www.eba.europa.eu/sites/default/documents/files/document_library//EBA%20Action%20plan%20on%20sustainable%20finance.pdf (enlace consultado el 11 de enero de 2021).

Autoridad Bancaria Europea (2020): “Directrices sobre concesión y seguimiento de préstamos” (EBA/GL/2020/06), 29 de mayo. Disponible en: https://www.eba.europa.eu/sites/default/documents/files/document_library/Publications/Guidelines/2020/Guidelines%20on%20loan%20origination%20and%20monitoring/Translations/886679/Final%20Report%20on%20GL%20on%20loan%20origination%20and%20monitoring_COR_ES.pdf (enlace consultado el 11 de enero de 2021).

Autoridades Europeas de Supervisión (2020): “Joint Consultation Paper. ESG Disclosures. Draft regulatory technical standards with regard to the content, methodologies and presentation of disclosures pursuant to Article 2a, Article 4(6) and (7), Article 8(3), Article 9(5), Article 10(2) and Article 11(4) of Regulation (EU) 2019/2088”, 23 de abril. Disponible en: https://www.esma.europa.eu/sites/default/files/jc_2020_16_-_joint_consultation_paper_on_esg_disclosures.pdf (enlace consultado el 11 de enero de 2021).

Banco Central Europeo (2018): “Supervisión Bancaria del BCE: Evaluación de los riesgos para 2019”. Disponible en: https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ra/ssm.ra2019.es.pdf (enlace consultado el 11 de enero de 2021).

Banco Central Europeo (2020a): “El BCE enumera las entidades búlgaras y croatas que supervisará directamente a partir de octubre de 2020”, 11 de septiembre. Disponible en: https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/ComunicadosBCE/NotasInformativasBCE/20/presbce2020_155.pdf (enlace consultado el 11 de enero de 2021).

Banco Central Europeo (2020b): “El BCE publica la versión final de la Guía sobre riesgos relacionados con el clima y medioambientales dirigida a las entidades de crédito”, 27 de noviembre. Disponible en: https://www.bankingsupervision.europa.eu/press/pr/date/2020/html/ssm.pr201127~5642b6e68d.es.html (enlace consultado el 11 de enero de 2021).

Banco Central Europeo (2020c): “ECB report on institutions’ climate-related and environmental risk disclosures”, noviembre. Disponible en: https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.ecbreportinstitutionsclimaterelatedenvironmentalriskdisclosures202011~e8e2ad20f6.en.pdf (enlace consultado el 11 de enero de 2021).

Banco Central Europeo (2020d): “Guía sobre riesgos relacionados con el clima y medioambientales. Expectativas supervisoras en materia de gestión y comunicación de riesgos”, noviembre. Disponible en: https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.202011finalguideonclimate-relatedandenvironmentalrisks~58213f6564.es.pdf (enlace consultado el 11 de enero de 2021).

Banco Central Europeo (2020e): “Feedback statement. Responses to the public consultation on the draft ECB Guide on climate-related and environmental risks”. Disponible en: https://www.bankingsupervision.europa.eu/legalframework/publiccons/pdf/climate-related_risks/202011_feedbackstatement.en.pdf (enlace consultado el 11 de enero de 2021).

Banco de España (2020): “Expectativas supervisoras del Banco de España sobre los riesgos derivados del cambio climático y del deterioro medioambiental”, 23 de octubre. Disponible en: https://www.bde.es/f/webbde/INF/MenuVertical/Supervision/Normativa_y_criterios/Recomendaciones_BdE/Expectativas_supervisoras_sobre_riesgo_medioambiental_27102020.pdf (enlace consultado el 11 de enero de 2021).

Comisión Europea (2018): “Plan de Acción: Financiar el desarrollo sostenible”, Comunicación de la Comisión al Parlamento Europeo, al Consejo Europeo, al Consejo, al Comité Económico y Social Europeo y al Comité de las Regiones, 9 de marzo. Disponible en: https://ec.europa.eu/transparency/regdoc/rep/1/2018/ES/COM-2018-97-F1-ES-MAIN-PART-1.PDF (enlace consultado el 11 de enero de 2021).

Comisión Nacional del Mercado de Valores (2020): “La CNMV aprueba la reforma del Código de Buen Gobierno de las Sociedades Cotizadas”, nota de prensa, 26 de junio. Disponible en: https://www.cnmv.es/Portal/verDoc.axd?t=%7B1ddb9adc-3d75-454d-b492-40a83070f71f%7D (enlace consultado el 11 de enero de 2021).

Consejo de Estabilidad Financiera (2020): “The implications of Climate Change for Financial Stability”, 23 de noviembre. Disponible en: https://www.fsb.org/2020/11/the-implications-of-climate-change-for-financial-stability/ (enlace consultado el 11 de enero de 2021).

Delgado, M. (2020): “Clausura del I Foro del Observatorio Mapfre de Finanzas Sostenibles”, Margarita Delgado, Subgobernadora del Banco de España. Disponible en: https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/IntervencionesPublicas/Subgobernador/Arc/Fic/delgado241120.pdf (enlace consultado el 11 de enero de 2021).

Domínguez Martínez, J. M., y López Jiménez, J. M.ª (2021): “El nuevo paradigma de las finanzas sostenibles: consideraciones generales”, en La sostenibilidad y el nuevo marco institucional y regulatorio de las finanzas sostenibles, López Jiménez, J. M.ª, y Zamarriego Muñoz, A., (dirs.), Thomson Reuters Aranzadi, Navarra, en prensa.

Linde, E. (2015): “Introducción”, en 31 claves para la gestión de riesgos en entidades bancarias. Nuevos riesgos, nuevos retos, Espí, J. Mª. (coord.), Colegio de Economistas de Madrid, Madrid.

López Jiménez, José M.ª (2020): “El BCE, la banca, el clima y el medio ambiente: de las palabras a la acción”, Social Investor, 14 de diciembre. Disponible en: https://www.socialinvestor.es/regulacion/el-bce-y-los-riesgos-climaticos-y-ambientales-de-las-palabras-a-la-accion/ (enlace consultado el 11 de enero de 2021).

PwC (2020): “Unión Bancaria, ¿un negocio sostenible?”, febrero. Disponible en: https://www.pwc.es/es/financiero/union-bancaria-negocio-sostenible.html (enlace consultado el 11 de enero de 2021).

Valladares, F., Mataix, C., y Monge, C. (2021): «“Filomena”, una cara más del cambio climático», El País, 10 de enero. Disponible en: https://elpais.com/opinion/2021-01-09/filomena-una-cara-mas-del-cambio-climatico.html (enlace consultado el 11 de enero de 2021).

Anexo. Descripción general de las expectativas supervisoras del BCE

|

Expectativa 1 |

Se espera que las entidades conozcan el impacto de los riesgos relacionados con el clima y medioambientales sobre el entorno empresarial en el que operan a corto, medio y largo plazo para poder adoptar decisiones estratégicas y de negocio informadas. |

|

Expectativa 2 |

Al determinar y aplicar su estrategia de negocio, se espera que las entidades tengan en cuenta los riesgos relacionados con el clima y medioambientales que tengan un impacto en su entorno empresarial a corto, medio y largo plazo. |

|

Expectativa 3 |

Se espera que el órgano de administración tenga cuenta los riesgos relacionados con el clima y medioambientales al definir la estrategia empresarial general, los objetivos de negocio y el marco de gestión de riesgos de la entidad y que ejerza una vigilancia efectiva de estos riesgos. |

|

Expectativa 4 |

Se espera que las entidades incluyan explícitamente los riesgos relacionados con el clima y medioambientales en su marco de apetito de riesgo. |

|

Expectativa 5 |

Se espera que las entidades asignen la responsabilidad de la gestión de los riesgos relacionados con el clima y medioambientales en su estructura organizativa con arreglo al modelo de tres líneas de defensa. |

|

Expectativa 6 |

A los efectos de la comunicación interna, se espera que las entidades comuniquen datos de riesgo agregados que reflejen sus exposiciones a los riesgos relacionados con el clima y medioambientales para que el órgano de administración y los comités correspondientes puedan adoptar decisiones informadas. |

|

Expectativa 7 |

Se espera que las entidades incluyan los riesgos relacionados con el clima y medioambientales como factores de las categorías de riesgos existentes en su marco de gestión de riesgos aplicable con el fin de gestionar, vigilar y atenuar estos riesgos desde una perspectiva suficientemente a largo plazo y que revisen periódicamente sus mecanismos. Se espera que las entidades identifiquen y cuantifiquen estos riesgos en el marco de su proceso global de asegurar la adecuación del capital. |

|

Expectativa 8 |

En su gestión del riesgo de crédito, se espera que las entidades tengan en cuenta los riesgos relacionados con el clima y medioambientales en todas las fases pertinentes del proceso de concesión de crédito y que vigilen los riesgos de sus carteras. |

|

Expectativa 9 |

Se espera que las entidades consideren cómo podrían afectar negativamente a la continuidad de las operaciones los acontecimientos relacionados con el clima y el medio ambiente y en qué medida la naturaleza de sus actividades podría aumentar los riesgos reputacionales y de responsabilidad. |

|

Expectativa 10 |

Se espera que las entidades vigilen de forma continuada el efecto de los factores climáticos y medioambientales sobre sus posiciones de riesgo de mercado vigentes y sus inversiones futuras y desarrollen pruebas de resistencia que incluyan los riesgos relacionados con el clima y medioambientales. |

|

Expectativa 11 |

Se espera que las entidades con riesgos relacionados con el clima y medioambientales significativos evalúen la idoneidad de sus pruebas de resistencia con vistas a incluirlos en sus escenarios base y adverso. |

|

Expectativa 12 |

Se espera que las entidades evalúen si los riesgos significativos relacionados con el clima y medioambientales pueden provocar flujos netos de salida de efectivo o reducir sus colchones de liquidez y, en tal caso, que incluyan estos factores en su gestión del riesgo de liquidez y en la calibración de los colchones de liquidez. |

|

Expectativa 13 |

A los efectos de su comunicación de información reglamentaria, se espera que las entidades publiquen información significativa y los parámetros clave sobre los riesgos relacionados con el clima y medioambientales que consideren significativos, teniendo debidamente en cuenta las Directrices de la Comisión Europea sobre la presentación de informes no financieros: Suplemento sobre la información relacionada con el clima. |