Autora: Isabel Moro Pascual

Cuando comenzamos un nuevo año, es inevitable preguntarnos cómo han evolucionado las fuentes de financiación de las empresas de nuestro país. Desde hace unos años, y con mucha más intensidad durante y después de la “gran crisis”, la banca tradicional no es capaz de satisfacer todas las necesidades de financiación de distintos sectores de nuestra economía. Es entonces cuando el término “financiación alternativa” o mal llamado “shadow banking” o “banca en la sombra” comienza a escucharse por los departamentos financieros.

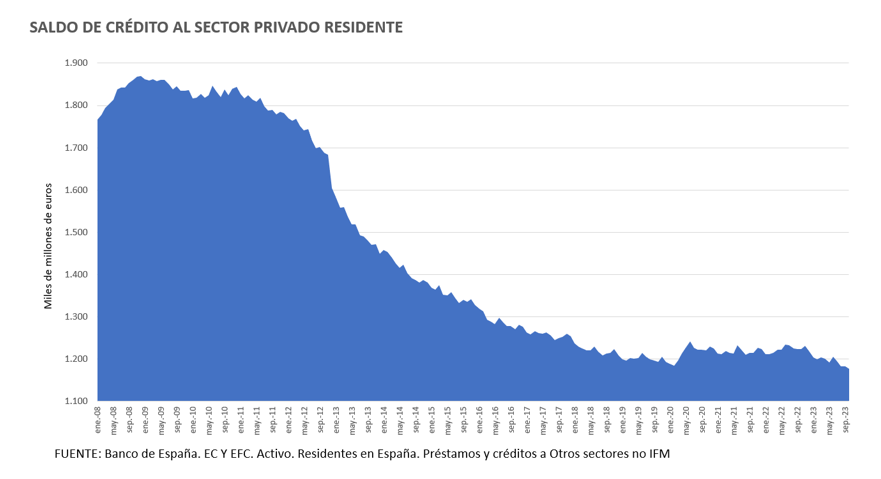

El impacto de la crisis económica del 2008 fue global, afectando a miles de empresas que no pudieron continuar su actividad y tuvieron que cerrar, en gran medida por la imposibilidad de acceder al crédito bancario. A pesar de que ya ha pasado más de 15 años desde el comienzo de la recesión, las consecuencias de esta han restringido el acceso al crédito bancario de manera significativa.

Entre otras, la concentración bancaria: el número de bancos ha pasado en España de 62 en 2008 a 10 actualmente, con el objetivo de crear entidades más grandes y preparadas para afrontar las caídas de la rentabilidad del sector y los cambios regulatorios. Uno de los efectos inmediatos de esta mayor regulación que sufre la banca tradicional es que los mayores requisitos de capital han restringido los préstamos en la economía real. Todos conocemos empresas con negocios exitosos a los que la banca tradicional por sorpresa, sin que hubiera cambiado su perfil de riesgo, cortó su financiación, creando un problema de liquidez que para muchas de ellas fue mortal.

La financiación alternativa aprovecha esa demanda insatisfecha por la banca tradicional. Allá por el año 2013, Mario Draghi, el entonces presidente del BCE, hizo una observación que se cita frecuentemente: “en los Estados Unidos el 80% de la intermediación crediticia se realiza a través de los mercados de capitales. En la situación europea es al revés. El 80% de la intermediación financiera pasa por el sistema bancario”.[1]

En el caso de España, la mayoría de las empresas tenía una dependencia total de la banca, y la economía en general, se calcula que estaba en el entorno del 95%.

A cierre de 2023 se estima que en la economía española la financiación bancaria representa alrededor de un 70%, frente al 30% de la financiación alternativa, que muestra una tendencia clara al crecimiento.

¿Debemos preocuparnos por este fenómeno de desintermediación?

Fue a raíz de un discurso en 2007 del economista Paul McCulley que se comenzó a hablar de “shadow banking” o banca en la sombra. Él utilizó este término en una conferencia de economía organizado por el Banco de la Reserva Federal de Kansas City. El término nació con connotaciones negativas, simbolizando uno de los muchos fallos del sistema financiero que condujeron a la crisis mundial. En nuestra experiencia, es más apropiado referirnos a esta desintermediación como “financiación alternativa”, y su significado, depende mucho de quien utiliza el término, no habiendo una definición única. Una posible definición es aquella que hace referencia a la financiación que queda fuera de la financiación bancaria tradicional. Es decir, a través de la financiación alternativa cualquier empresa puede acceder a distintas formas de financiación fuera de la via bancaria y por tanto pudiendo evitar las dificultades que imponen las entidades tradicionales en la concesión de ciertos tipos de financiación.

El término “banca en la sombra” se centra en la institución que realiza la actividad, con la hipótesis implícita de que la actividad a la que se hace referencia fuera idéntica a lo que hacen los bancos, ignorando aquellos elementos realmente diferenciadores: si estas instituciones distintas a los bancos ofrecieran crédito de la misma forma que los bancos, con condiciones similares, ¿quién se arriesgaría a cambiar a lo desconocido? Si la actividad de estas nuevas entidades ha crecido enormemente es porque ofrecen algo distinto.

Algunos autores[2] prefieren utilizar el término «Market Based Finance» o «Finanzas Basadas en el Mercado» o «MBF» para referirse a este fenómeno: buscar mayor eficiencia que la banca tradicional en las relaciones bilaterales. Este mercado aglutina a diferentes proveedores de crédito y capital y una gama de posibles receptores. En principio, esto debería permitir que ambas partes se adapten mejor, en términos de igualar las preferencias de riesgo y las características del proveedor.

Qué ofrece el MBF como elementos diferenciadores:

- Mayor agilidad, flexibilidad y personalización que la banca tradicional para conseguir soluciones novedosas a los problemas de financiación de la economía real. Integra dentro de sus servicios nuevas tecnologías como el blockchain, big data o inteligencia artificial.

- Aplicar criterios de control de riesgos más adaptados a las necesidades reales de cada producto, sin los excesos de la banca tradicional. Las tecnologías que aplican muchos de los agentes del MBF permite analizar y gestionar el riesgo de una manera distinta y quizás, mejor adaptada a las necesidades de hoy en día.

- Esta financiación no exige condiciones de vinculación al solicitante de financiación (como sí hacen la banca tradicional) que suponen un mayor gasto para las empresas.

Competencia frente a un sistema que se ha convertido en un oligopolio: el fenómeno de concentración dentro de la banca tradicional ha reducido el número de bancos de manera significativa y por ende, las posibles fuentes de financiación.

- Y cómo no decirlo, en muchas ocasiones y para muchas empresas, el MBF ofrece posibilidades de financiación para clientes que no tienen ninguna alternativa dentro del abanico de productos bancarios.

¿Supone realmente la actividad del MBF un riesgo para la economía por no estar regulado?

- Los proveedores de MBF están compartiendo el riesgo de mercado y el riesgo de liquidez con la banca tradicional, y en muchos casos, cerrando brechas de información.

- Respecto al apalancamiento y a las fuentes de financiación, no se puede generalizar ya que existen jugadores de muchísimos tipos. Una de las claves para su clasificación podría ser el origen de sus fondos, sobre todo si la financiación de estos proveedores proviene de la banca tradicional y su quiebra, por consiguiente, pudiera amenazar la estabilidad de la economía. Es importante destacar que el MBF opera en muchos casos de una manera similar al modelo (hipotético) de préstamos 100% respaldados por capital por parte de los bancos, ya que cualquier pérdida queda asumida por completo por los inversores de ‘capital’.

Ante aquellos que reclaman mayor intervención regulatoria, debemos plantearnos si las autoridades son capaces de determinar con precisión qué empresas presentan riesgos sistemáticos y cuáles no; ¿puede el impacto de esta regulación acabar limitando la competencia o controlando precios? ¿se puede impedir que la empresa que busca financiación tome sus propias decisiones eligiendo dónde y cómo quiere financiarse? ¿debe tener la empresa la capacidad de elegir libremente su estructura de capital? No se puede ignorar que la financiación alternativa está resolviendo un problema real que está permitiendo dar viabilidad a empresas y proyectos, complementando en muchos casos a la financiación tradicional, y en otros, llegando donde los estrictos y poco flexibles criterios de la banca, simplemente no llegan.

Isabel Moro Pascual. Managing Partner de WELZ. Isabel está licenciada en Administracion de Empresas (E-2) y Ciencias Actuariales y Financieras por ICADE Universidad Pontifica Comillas. Previo a su rol en WELZ, desarrolló su carrera en banca de inversión en la división de mercado de capitales y en Venture Capìtal. Welz es una plataforma de financiación alternativa enfocada a la financiación de proyectos inmobiliarios en la Península Ibérica.

[1] https://www.ecb.europa.eu/press/pressconf/2013/html/is130502.en.html

[2] Peter Andrews es economista jefe de la FCA. Licenciado por la Universidad de Oxford y la Universidad de Londres.