Autor: Servicio de estudios de MAPFRE

La Brecha de Protección de Seguro y el potencial asegurador

La industria aseguradora juega un papel cada vez más importante en la economía y sociedad como generador de empleo y riqueza, a la vez que cumple una función preventiva y de estabilización del sector financiero. Un buen nivel de aseguramiento tiene un gran valor para el bienestar de la sociedad, al proteger a los ciudadanos de posibles eventos inciertos que puedan poner en peligro su salud, patrimonio y rentas presentes y futuras.

Además, el seguro facilita el crecimiento sostenido al liberar recursos gracias a que diversifica el riesgo y canaliza el ahorro hacia la inversión.

No obstante, existen muchas diferencias en el desarrollo de los distintos mercados a nivel global que hacen que no todos los países y regiones se beneficien del impacto positivo que el sector asegurador puede aportar. Aunque es difícil determinar un nivel de aseguramiento óptimo que proteja de forma eficaz a hogares, empresas e instituciones, suele fijarse en una referencia de una economía madura, un benchmark. La diferencia entre el nivel de aseguramiento existente y el deseable (en términos de bienestar social) es lo que se denomina como la Brecha de Protección del Seguro (BPS).

En esta dimensión, la brecha de aseguramiento constituye una forma de medir no solo el grado de desarrollo de un mercado de seguros, sino también un instrumento para vislumbrar su potencial, entendiendo que el potencial de aseguramiento es una buena medida de las posibles ganancias de bienestar en términos de renta y estabilidad financiera, alcanzable bajo los niveles óptimos de aseguramiento.

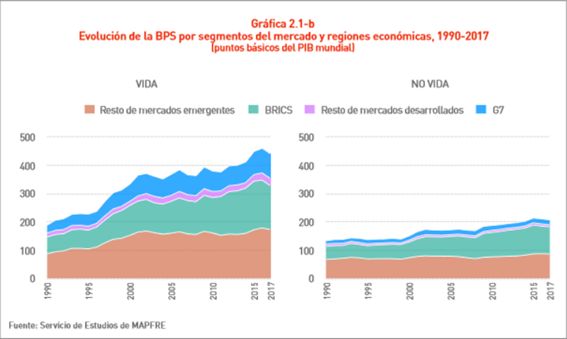

Como se puede observar en las Gráficas 2.1-a, 2.1-b y 2.1-c, la brecha de aseguramiento global (Vida y No Vida) se estima actualmente en más de 5 billones de dólares, lo que equivale a 650 puntos básicos (pbs) del PIB global. Visto por mercados, de esta brecha 138 pbs corresponden a mercados desarrollados y 512 pbs a mercados emergentes. Es importante hacer énfasis que la mayor contribución a la BPS global se ha producido en los mercados emergentes, los cuales suponen el 75% de la brecha de aseguramiento en el segmento de Vida y el 90% de la BPS de No Vida. De entre los mercados emergentes, que suponen más de dos terceras partes de la muestra, los BRICS (Brasil, Rusia, India, China y Sudáfrica) son responsables aproximadamente de más de la mitad de la BPS.

Visto por negocio, el 68% (442 pbs) corresponden al negocio Vida y el 32% (208 pbs) al de No Vida. La brecha de aseguramiento en el segmento de Vida supone más de dos veces la de No Vida. Esta estructura de la BPS es el resultado de una brecha de aseguramiento de partida mayor en el caso de Vida pero también de dinámicas diferentes, puesto que la ampliación de la BPS en el segmento de Vida ha sido cuatro veces mayor que la ampliación de la brecha de aseguramiento del negocio de No Vida entre 1997 y 2017. Mientras que la BPS del segmento de Vida ha crecido en torno al 200%, la de No Vida lo ha hecho tan solo en 50%.

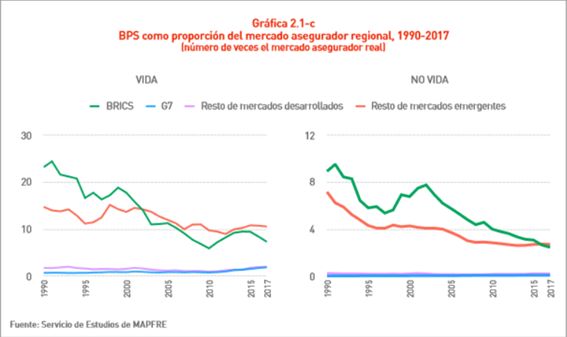

Durante los últimos 27 años, la BPS en términos relativos al PIB se ha multiplicado por dos, pasando de 324 a 650 pbs. Esto es, sin embargo, una medida absoluta, puesto que no se mide contra el tamaño del mercado del mismo momento. De hecho, y como era de esperar, los mercados que podían hacerlo han ido cerrando brecha, es decir han ido cerrando el tamaño de la brecha en términos del mercado actual. En las Gráficas 2.1-b y 2.1-c se aprecia que los mercados emergentes han pasado de una BPS que suponía 106 y 157 pbs (BRICS y resto de emergentes) en 1990, a 251 y 261 pbs, respectivamente, en 2017. Es decir, que han cerrado brecha mientras que los mercados desarrollados tenían y tienen hoy una brecha prácticamente imperceptible.

Hay que hacer hincapié en el hecho de que aunque la brecha de aseguramiento representa aproximadamente el doble que hace 27 años en términos del PIB global, en términos del tamaño del mercado asegurador ha tendido a descender. Ello se ha debido fundamentalmente a que los mercados emergentes han reducido la BPS en términos del mercado real hasta la mitad aproximadamente, tanto en los segmentos de Vida como de No Vida. Los mercados desarrollados, por su parte, han mantenido una brecha de aseguramiento relativamente estable y baja a lo largo del tiempo. Es destacable, sin embargo, que en el caso del segmento de Vida la BPS en los mercados desarrollados se ha abierto ligeramente durante la última década, especialmente a partir de la crisis de 2008-2009, como resultado, por una parte del entorno de bajos tipos de interés resultado de la policía monetaria expansionista instrumentada por los principales bancos centrales y, por la otra, evidenciando los problemas existentes con el sistema previsional (dado que el seguro Vida constituye uno de los mecanismos complementarios dentro de los sistemas previsionales).

La idea anterior sirve para comprender lo que se caracteriza como potencial de aseguramiento, el cual representa la capacidad de un país para generar brecha de aseguramiento debido al crecimiento del tamaño de su población y a la convergencia de renta del país, por un lado, y a la capacidad de este mismo país para cerrar esta brecha, es decir, a converger a niveles de penetración de los países más desarrollados, algo que depende sobre todo de la elasticidad de la demanda de seguros a la renta.

En el documento producido por el Servicio de Estudios de MAPFRE, “Índice Global de Potencial Asegurador”, se detalla la naturaleza de las variables que se estima dictan la dinámica de la BPS y, por lo tanto, el potencial asegurador. Estas variables conforman dos grupos: (i) las condiciones de partida de cada país definidas por la BPS inicial, la penetración relativa (frente a un benchmark), la elasticidad relativa de cada país de la demanda aseguradora a la renta, la renta relativa, y el tamaño poblacional absoluto por un lado, y (ii) las variables que detallan la dinámica comparativa de cada mercado, que se asimilan al diferencial de crecimiento de población y el diferencial de crecimiento de la renta (aproximada por el PIB).

Este análisis permite entender que el desarrollo del potencial asegurador futuro depende de fuerzas gobernadas por la convergencia económica, demográfica y sectorial de cada país. Así, la brecha de aseguramiento se cierra crecientemente si la BPS inicial es más amplia, la densidad y la penetración menor, la renta per cápita relativa desfavorable para el país analizado, la elasticidad de las primas a la renta es mayor, y el diferencial de crecimiento de la renta per cápita es igualmente mayor.

El índice global de potencial asegurador

Este concepto sirve para construir el GIP-MAPFRE (Global Insurance Potential Index), un indicador que (en base a las variables antes mencionadas) ofrece una puntuación contrastada sobre la capacidad de cada país de generar y cubrir espacio de aseguramiento, medido en términos relativos al total generable a escala global.

El indicador es el resultado de dos medidas complementarias al análisis:

a) El GAI (Gap Absorption Index), un indicador intermedio que ofrece una puntuación y una posición relativa (un ranking) derivadas del potencial de cierre de la brecha de aseguramiento de cada mercado, las cuales pueden asimilarse a una velocidad de convergencia a los niveles de penetración y densidad del benchmark seleccionado.

b) El GIP-MAPFRE (Global Insurance Potential Index), el cual ofrece una puntuación y un ranking que pretenden ordenar cada mercado de acuerdo a la potencial contribución al cierre de la brecha de aseguramiento global (medido en puntos básicos del PIB global o como porcentaje del mercado asegurador total), haciéndola, por tanto, una métrica asimilable al “tamaño del mercado”.

Lo que resulta es una métrica o puntuación que puede ser elevada bien por la capacidad de un mercado de cerrar brecha, o bien por el tamaño de la economía, o por la combinación de ambas. En base a esta puntuación se ha elaborado un ranking que permite ordenar 96 mercados aseguradores (tanto emergentes como desarrollados que cubren prácticamente la totalidad de las primas de seguros a nivel global) de acuerdo a la potencial contribución al cierre de la brecha de aseguramiento global.

Los detalles metodológicos correspondientes pueden encontrarse en el informe del Servicio de Estudios de MAPFRE, “Índice Global de Potencial Asegurador”, publicado por Fundación MAPFRE en 2018. En dicho estudio se confirma que el GIP-MAPFRE hace previsiones consistentes con el comportamiento real observado. Es decir, allí donde el indicador puntúa un amplio potencial asegurador, efectivamente se han producido las mayores contribuciones al cierre de la BPS global.

Síntesis del ranking de potencial asegurador: Vida

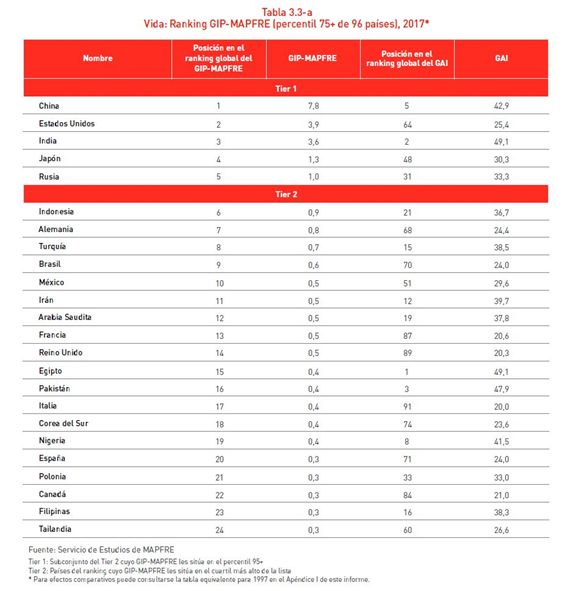

Como se observa en la Tabla 3.3-a, en la lista de los diez principales mercados del ranking del segmento de Vida según su potencial asegurador medido a través del GIP-MAPFRE, se ubican los cinco países del Tier 1 (China, Estados Unidos, India, Japón y Rusia), acompañados de los 5 países que encabezan el Tier 2 (Indonesia, Alemania, Turquía, Brasil y México). Los diez países que lideran el ranking global con cifras al cierre de 2017 concentran más del 70% del potencial asegurador global medido a través del indicador.

Es importante destacar que más de la mitad de dicho potencial es atribuible a los mercados del Tier 1, aunque no por ello debe restarse importancia a la dinámica del potencial de los mercados Tier 2 que aparecen en la parte superior de este ranking. De hecho, los mercados inmediatamente posteriores al Tier 1 han ganado concentración en su potencial durante el último año, aunque aún disten mucho de los mayores mercados del ranking.

Es importante destacar que existen mercados aseguradores (maduros, principalmente) con un elevado potencial por el hecho de tener un gran tamaño y no tanto por su capacidad para cerrar brecha (ya que muestran un bajo nivel relativo en el indicador GAI), mientras que hay otros mercados de seguros donde ambas dinámicas (GAI y GIP-MAPFRE) coinciden, como son los casos de China, India y, en menor medida, Indonesia.

Esta consideración resulta relevante a la hora de distinguir los mercados aseguradores por su potencial actual, así como también cuando se trata de discernir respecto de cuáles son las grandes promesas futuras que hay que mantener en el radar. Por ello, debe ponerse el foco en ciertos mercados emergentes que, aunque en la cola del grupo Tier 2, muestran excepcionales niveles de absorción de brecha (GAI) por lo cual, en los próximos años, si sus condiciones económicas y demográficas les acompañan, pueden mostrar un gran avance en el ranking (Egipto, Pakistán, Nigeria y Filipinas).

Síntesis del ranking de potencial asegurador: No Vida

Como se desprende del análisis de la Tabla 3.4-a, los diez principales mercados aseguradores del ranking para el segmento de No Vida de acuerdo a su potencial asegurador medido a través del GIP-MAPFRE, son los cuatro países del Tier 1 (China, India, Estados Unidos e Indonesia) y los seis países que encabezan la lista Tier 2 (Rusia, Japón, Alemania, Brasil, Turquía y México). En este caso, el Tier 1 concentra un 56% del potencial asegurador, en tanto que los siguientes seis países concentran aproximadamente el 28% del potencial.

Como en el caso del análisis del segmento de Vida, la lista de mercados aseguradores incluidos en el Tier 2 para el segmento de No Vida muestra estabilidad en la concentración del potencial a lo largo del tiempo. Sin embargo, en este caso no ha habido una traslación entre los países del Tier 1 y los que encabezan el Tier 2. La lista de los diez mercados de seguros de mayor potencial ha sido fundamentalmente la misma a lo largo de los últimos diez años.

En lo que se refiere a los factores que condicionan las primeras posiciones del ranking, tamaño de mercado y capacidad de absorber brecha (GAI), ocurre algo similar a lo observado en el ranking del segmento de Vida, debido también a que los países Tier 2 son parecidos. En este sentido, China, India e Indonesia combinan las dos cualidades (alto GAI y alto GIP-MAPFRE), mientras que, de nuevo, Estados Unidos, Japón y Alemania poseen grandes mercados, pero un nivel relativamente bajo en el indicador GAI.

De esta forma, es importante insistir en las perspectivas de crecimiento de los mercados aseguradores emergentes que ya fueron comentadas en el ranking de Vida. A los mercados señalados como poseedores de altos niveles relativos en el indicador GAI en aquel segmento (Egipto, Pakistán, Nigeria y Filipinas), deben sumarse casos como los de Bangladesh y Vietnam; todos ellos destacan por su alto rendimiento a la hora de absorber brecha de aseguramiento (GAI), lo que los sitúa como mercados que deben mantenerse en el radar, ya que un buen desempeño económico en los próximos años, podría colocarlos como protagonistas en el ranking de potencial asegurador en el futuro.

Conclusión

El índice global de potencial asegurador (GIP-MAPFRE) hace previsiones consistentes con el comportamiento real observado; es decir, que allí donde el indicador puntúa un amplio potencial asegurador, efectivamente se producen las mayores contribuciones al cierre de la BPS global. De esta forma, el GIP-MAPFRE ha sido empleado para establecer un ranking de mercados aseguradores que potencialmente serán relevantes contribuidores al cierre de la BPS global y, por lo tanto, que tienen elevado potencial para el futuro del negocio asegurador en los segmentos de Vida y de No Vida.

Con este indicador, se busca seguir contribuyendo a un mejor conocimiento del funcionamiento del mercado de seguros, así como de los factores que determinan su crecimiento en las diferentes regiones del mundo, con el propósito de que la industria aseguradora cuente con mayores elementos que le permitan seguir ampliando su relevancia y contribución al desarrollo económico y social.

[1] Síntesis de conclusiones del informe: Servicio de Estudios de MAPFRE (2018), Índice Global de Potencial Asegurador, Madrid, Fundación MAPFRE. https://www.fundacionmapfre.org/documentacion/publico/i18n/catalogo_imagenes/grupo.cmd?path=1097445.

Autor: Servicio de estudios de MAPFRE