Autor: Álvaro González Ruiz-Jarabo

En muchas ocasiones las nuevas tecnologías son demonizadas y vistas como una amenaza para nuestro bienestar, sin embargo, éstas traen consigo innumerables beneficios si se hace un uso adecuado de las mismas, siendo uno de ellos clave: la democratización y transparencia de los productos de inversión.

No hay que mirar muy atrás para darse cuenta de la abrumadora diferencia respecto al conocimiento y alternativas de inversión que disponemos hoy en día respecto a la que tenían nuestros padres. Los productos de renta variable y renta fija al alcance de cualquiera son incontables, ofreciendo a un potencial inversor un gran abanico de posibilidades, todas ellas perfectamente documentadas y con gran accesibilidad a tiempo real. Pero ¿es esto verdaderamente así? No del todo. De los tres grandes cajones de inversión que uno dispone para invertir en activos productivos (excluyo cualquier producto de otra naturaleza como puede ser el inmobiliario), hay uno de ellos todavía muy desconocido para muchos y con un acceso muy limitado y no democratizado, recordando tiempos de antaño: la inversión alternativa.

¿Qué es la inversión alternativa? He ahí el primer problema. Su definición crea confusión en el mundo financiero y pocos se ponen de acuerdo. Siendo etimológicamente puristas sería cualquier inversión alternativa, valga la redundancia, a las opciones más evidentes: la renta fija y la renta variable. Sería un cajón de sastre dónde metemos todo aquello que no esté siendo intercambiado en un mercado regulado y transparente. Pero yo me voy a centrar en aquella parte más profesionalizada de dicho sector, el capital riesgo, entendido éste de manera sencilla como fondos de inversión que compran y gestionan compañías con el propósito de venderlas en el medio plazo, para obtener un retorno. Como se desprende de dicha definición abreviada, son productos que requieren compromiso por parte de sus inversores con periodos que pueden ir desde los 5 a los 10 años, siendo así productos ilíquidos durante el periodo de inversión y tenencia de los activos. A priori, esto puede ser lo que más incomode a un potencial inversor, pero según estadísticas recientes más de un 50% de los ahorradores entre 40 a 70 años no hace uso del capital en los primeros 10 años desde el depósito inicial.

A la hora de invertir correctamente en este tipo de fondos, se requiere una formación en el mundo no solo puramente financiero sino una formación adecuada a nivel corporativo. Esto es debido a que a la hora de juzgar la idoneidad de un potencial fondo no sólo habría que analizar su trayectoria y el histórico de resultados, sino una variedad de factores como la cartera de empresas, el equipo gestor, la estrategia, términos del fondo y comisiones, así como otras características subjetivas como referencias, calidad de la información, procesos de toma de decisiones, etc. En el análisis de la cartera de activos subyacentes, es importante una formación sólida en valoración de empresas para juzgar con criterio el éxito o fracaso de dichas inversiones. Debido a dicha complejidad, surgen los fondos de fondos de capital riesgo dónde disponen de equipos de inversión especializados con la única función de incorporar los mejores fondos y activos.

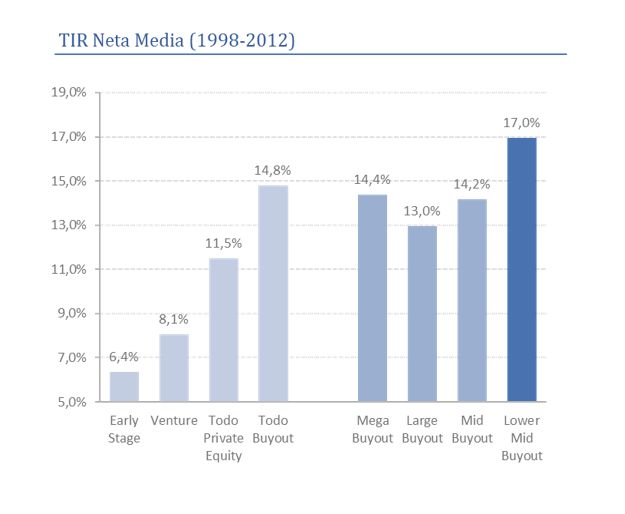

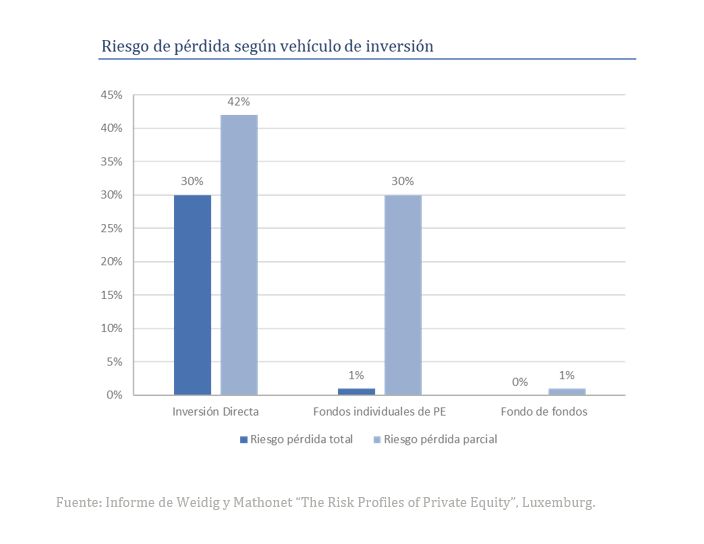

Y bien, ¿qué beneficios ofrecen este tipo de fondos? ¿Cuáles son sus ventajas respecto a las opciones tradicionales? Se pueden resumir en dos: Mayores retornos y mayor diversificación. Ésta doble afirmación se hace más patente en aquellos fondos de fondos de capital riesgo que operan en el mercado de la pequeña y mediana empresa. Los fondos tradicionales (>€500MM) suelen ser fondos conocidos y de fácil acceso, al contrario que los fondos medianos y pequeños (< €500MM), los cuales suelen estar muy solicitados y de difícil identificación, especialmente los fondos exitosos debido a la falta de transparencia y publicación de resultados. Las ventajas de estos últimos respecto a los primeros son numerosas: mayor rentabilidad (+3-4% TIR “on top”) debido al acceso privilegiado a los mejores fondos de tipo “boutique”, menor riesgo al hacer un uso menos intensivo de la deuda y comprar los activos subyacentes a múltiplos más bajos y finalmente una mayor velocidad de desembolso debido al tamaño reducido del fondo, lo que reduce los tiempos de la vida del mismo, aumentando así la TIR. Respecto a la diversificación, un fondo de fondos aglutina un gran número de compañías y geografías, lo que provoca que la probabilidad de pérdida sea muy reducida.

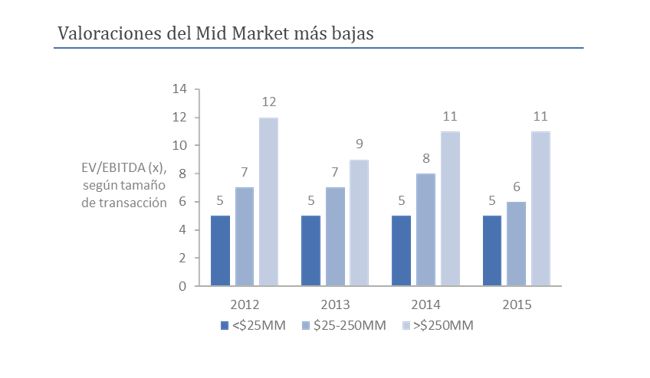

De las ventajas anteriormente mencionadas respecto a un fondo de menor tamaño, debo explicar adecuadamente una de ellas: la mayor rentabilidad. Los fondos de nicho realizan operaciones de menor tamaño. En dichas operaciones la competitividad es menor y se producen menos procesos abiertos de subastas a la hora de vender y comprar, lo que provoca que los múltiplos de adquisición de EV/EBITDA sean extraordinariamente bajos. En el siguiente gráfico podemos observar que a medida que la transacción crece en tamaño, las valoraciones se incrementan de manera significativa. A la hora de realizar la desinversión, un múltiplo alto de entrada dificultará al gestor la creación de valor a la hora de la venta del activo.

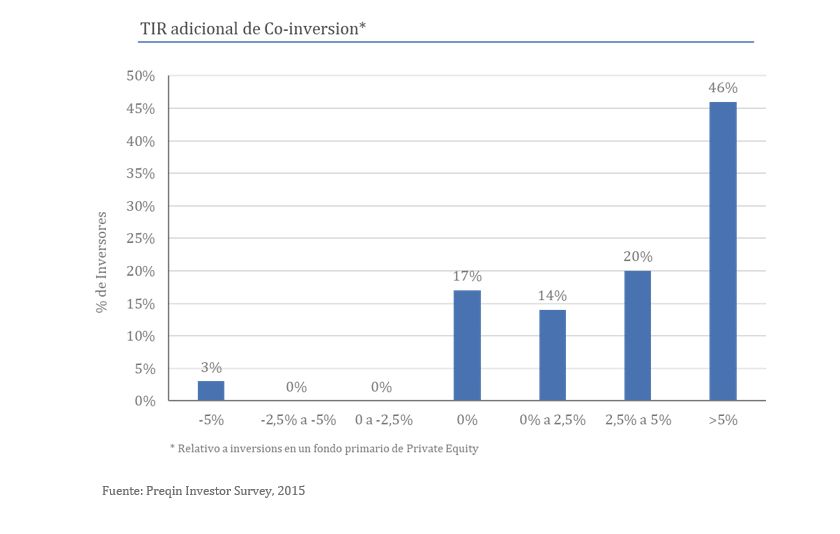

La rentabilidad de un fondo de fondos de capital riesgo puede verse a su vez mejorada por el uso de la coinversión. La coinversión es una inversión directa en un activo subyacente en minoría, sin ningún acceso a la gestión del activo. Es una inversión meramente pasiva y financiera. Dichas oportunidades de coinversión suelen darse a través de los fondos de la cartera existente, los cuales han sido ya previamente auditados. La coinversión añade típicamente desde un 3% a un 5% de TIR adicional debido a una reducción de las comisiones de gestión y éxito así como la capacidad de seleccionar las mejores inversiones entre las existentes en el mercado. Esto hace que se reduzca la llamada curva “J” al inicio de la vida del fondo.

Un buen gestor de fondos debe a su vez comprender los activos subyacentes de los fondos que va a seleccionar, ya que van a definir en última instancia la rentabilidad última del producto. Las compañías que componen la cartera de los fondos de capital riesgo de tipo “boutique” son compañías pequeñas y medianas con un rango medio de ventas entre €30 y 100MM, con EBITDAs entre €3 a 20MM. La creación de valor durante el periodo de tenencia de los activos suele repartirse en tres partes iguales: aumento del EBITDA (orgánica e inorgánicamente), reducción de deuda y arbitraje del múltiplo entrada vs salida. El equilibrio de estas tres palancas puede verse alterado en función de la estrategia del fondo, dependiendo si es un fondo de “LBO”, “buy-out” o “growth”. Dichas inversiones se producen a través de la compra de un porcentaje mayoritario del activo de cara a tener el control de la compañía y poder llevar a cabo los cambios necesarios y aplicar la estrategia definida en el “business case” previamente aprobado por el equipo gestor. Suelen ser muy atractivas aquellas compañías que son líderes en un nicho muy particular dónde se pueda ganar cuota de mercado. Por supuesto, en todas las inversiones debe haber un plan de venta a medio plazo de cara a materializar los retornos, fin último del vehículo de inversión.

Como he mencionado al inicio del artículo, la accesibilidad a un producto como el que nos ocupa sería algo muy beneficioso para el inversor medio y para el tejido industrial de una nación, ofreciendo una parte del mercado hasta ahora inaccesible, con un esquema rentabilidad-riesgo muy interesante, imposible de conseguir en la renta fija o renta variable. La industria de fondo de fondos de capital riesgo en España está todavía en una fase poco madura, siendo Estados Unidos líder en cuanto a tamaño de mercado. En la última década se ha visto un repunte en España, pero todavía se pueden contar con los dedos de la mano los productos disponibles de este tipo con gestores españoles.

Se abre por tanto un horizonte para el desarrollo de los fondos de fondos de inversión alternativa, abriendo así el espectro de potenciales opciones de inversión para futuros inversores, institucionales y no institucionales. Lo interesante de dicho producto es la capacidad que tiene de brindar a un inversor medio, con un “ticket” pequeño, la oportunidad de poseer una participación en diversas empresas pequeñas y medianas en múltiples sectores y geografías, activos a los que nunca podría haber tenido acceso. Visto desde el ángulo empresarial, los empresarios son capaces de captar dichos recursos, teniendo así una opción más de capitalización. Es por tanto una situación “win-win” dónde se provee a los mejores gestores con el capital necesario para dinamizar aquellas empresas con futuro y se da la capacidad al inversor no institucional de participar de dichos beneficios. Esperemos que, en un futuro no muy lejano, dichos productos se hayan democratizado estando al alcance de cualquier inversor con ganas de participar en la parte de mercado más rentable y con mejores expectativas de crecimiento: el “lower-mid market”.

Autor:

Álvaro trabajó 9 años en el área de Fusiones y Adquisiciones en varias casas internacionales en Londres, Zurich y Madrid, como Morgan Stanley, Banco Santander y Deloitte. Es doble licenciado en Administración y Dirección de Empresas y Derecho por la Universidad Pontificia de Comillas, ICADE E-3 en Madrid, con un programa de intercambio en finanzas en la universidad de Marquette en Estados Unidos. En la actualidad es responsable del análisis, valoración y proceso de selección de fondos y coinversiones en Qualitas Equity partners.