Autor: Alicia Coronil Jónsson

Sistema de pensiones: una reforma prioritaria

Nunca pensamos las generaciones que configuramos actualmente la sociedad española que tendríamos que afrontar esta crisis sin precedentes en torno a una pandemia global que está generando no sólo un elevado coste en pérdida de vidas humanas y emocional, sino también profundas consecuencias económicas y sociales.

Nos encontramos inmersos en un momento marcado por una elevada incertidumbre y fragilidad ya que desconocemos cuál va a ser la duración de esta crisis sanitaria y su impacto final sobre nuestras vidas, nuestro entorno y nuestro país. Un duro evento que dejará tras de sí un gran número de transformaciones sociales, geopolíticas, empresariales y tecnológicas, pero que también ha puesto de manifiesto los problemas estructurales que persistían en la economía española como son los elevados niveles de desempleo, de déficit y deuda públicas, de economía sumergida, y la sostenibilidad futura del sistema de pensiones, entre otros.

El segundo semestre del año ha comenzado con la confirmación por parte de los principales organismos internacionales de que la crisis del Covid-19 provocará la mayor recesión global en tiempos de paz. Unas estimaciones que proyectan tanto una contracción del PIB mundial en un rango de entre un 5% y un 6% anual en 2020, como también una senda de recuperación divergente entre las principales economías avanzadas. España, junto a Italia, Francia y Reino Unido, podría sufrir una caída del PIB superior al 10% anual, frente a la esperada de en torno a un 6% de Alemania. Paralelamente, a nivel nacional el consenso de Funcas ha elevado la contracción de la producción en 1,3 pp hasta un 10,8% anual, estimada anteriormente en un 9,5% anual, al mismo tiempo que la AIReF (Autoridad Independiente de Responsabilidad Fiscal) ha alertado que ésta podría ascender a un 12,4% anual en sus proyecciones más adversas. Un escenario que haría retroceder nuestra producción a niveles de 2015 a finales de este año, y en el que la senda de recuperación gradual iniciada a partir de 2021 estaría determinada por las consecuencias sociales, económicas, empresariales y presupuestarias generadas por esta crisis sanitaria.

Ante este shock exógeno, la coyuntura económica a corto plazo está condicionada por la evolución de la crisis sanitaria, las medidas de distanciamiento social y la resiliencia del tejido empresarial, especialmente de las empresas de menor tamaño y de los sectores de consumo social. De ahí, la importancia de la eficiencia de los sistemas de salud pública y de las políticas económicas nacionales, y de las actuaciones coordinadas tanto en el seno de la UE como del G7 y G20 para evitar una mayor destrucción del tejido empresarial, del empleo y del crecimiento potencial.

En este contexto, el acuerdo del fondo de recuperación de la Unión Europea constituye un gran avance no sólo para afrontar las consecuencias socioeconómicas de la crisis del Covid-19, sino también para impulsar una recuperación sostenible e integradora. Sin embargo, su diseño lleva asociado la obligación de que los Estados miembros presenten planes de reformas nacionales. En el caso de España, éstas deberían centrarse en las recomendaciones realizadas por la Comisión Europea en los últimos años como son la reforma del mercado laboral y del sistema educativo, del diseño de la figura tributaria del IVA y del sistema de pensiones, entre otras.

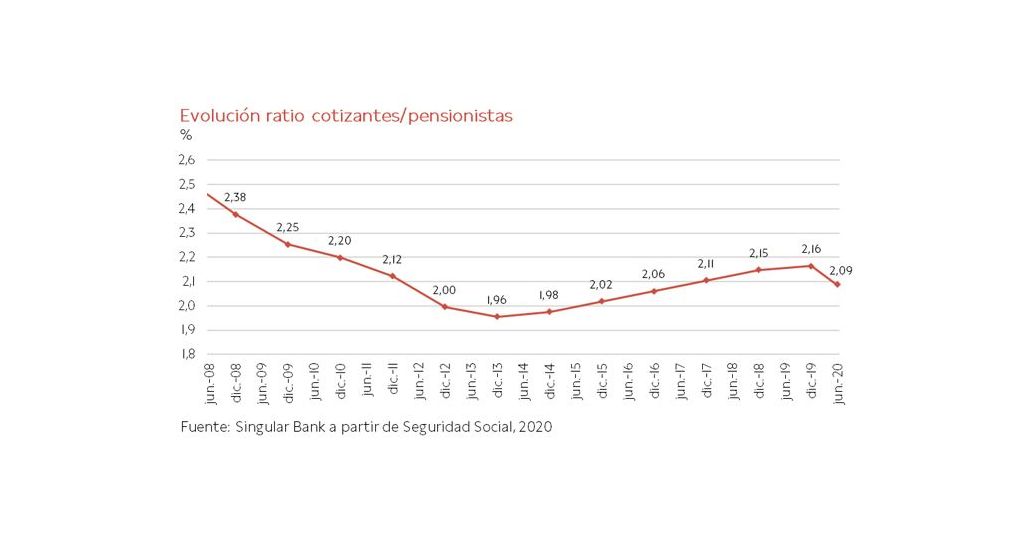

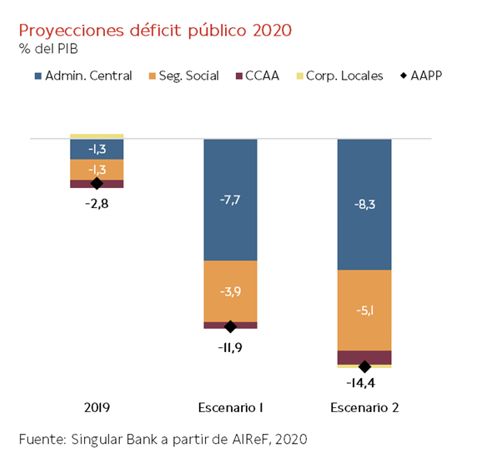

En el ámbito de las pensiones, el déficit de la Seguridad Social alcanzó un 1,3% del PIB en 2019, representando un 45,6% del total del déficit público (-2,8% del PIB de 2019). Esta evolución ponía ya de manifiesto el problema de la sostenibilidad futura de nuestro sistema de pensiones. En la última década, el número de pensiones se incrementó un 11,6% hasta 9,7 millones en diciembre de 2019 (vs 8,7 millones en diciembre de 2010). En este mismo periodo, el avance del número de afiliados fue 1,4 pp inferior, de un 10,2% hasta 19,3 millones.

Antes de la disrupción de la pandemia, la AIReF preveía que hasta 2048 el gasto estructural del sistema de la Seguridad Social aumentara entre 2 y 4 puntos del PIB, lo que llevaría a triplicar el actual déficit si no se realizaban reformas, circunstancia que podría provocar un incremento de su nivel de endeudamiento a un 48,7% del PIB.

Un deterioro presupuestario que se ha visto acelerado por la crisis del Covid-19. En junio, el número de afiliados a la Seguridad Social se redujo un 0,5% a cierre de mes respecto a mayo hasta 18.484.270 cotizantes (-99.906 nuevos afiliados frente al mes anterior), acumulando una pérdida de 795.145 afiliados desde el inicio de la pandemia. En términos interanuales, retrocedió un 5% (vs. -3,8% el mes anterior), lo que representa 974.419 cotizantes menos que en junio de 2019.

Esta evolución está teniendo su reflejo en el sistema de pensiones español, ya que la ratio de cotizantes/pensionistas ha retrocedido a un 2,09 en junio, revertiendo la tendencia al alza que mostraba hasta 2019. En diciembre de 2019 alcanzó un 2,16, tras situarse por debajo de un 2 en 2013 y 2014.

Todo ello en un contexto en el que las pensiones medias total y de jubilación se han estabilizado en torno a 1.000 € y 1.160 € al mes, respectivamente, tras incrementarse más de un 10% en ambos casos desde 2016, cuando la economía española registraba un avance de su PIB real de un 3% anual. Desde 2008, el incremento ha sido de un 39% en el caso de la pensión media total y de un 41% en el caso de la de jubilación. Una senda al alza explicada principalmente por la incorporación al sistema de pensionistas con mayores salarios durante los últimos años de su vida laboral.

Así, el déficit de la Seguridad Social ascendió en mayo a 2.750 millones de €, frente al superávit de 2.513 millones de € del mismo periodo del año anterior. La AIReF, en la reciente actualización de su escenario macroeconómico, ha proyectado que a cierre de 2020 el déficit de la Seguridad Social podría alcanzar un 3,9% del PIB en caso de que la contracción económica fuera de un 10,1% anual (escenario 1). En su escenario más adverso (escenario 2), que proyecta una caída del PIB de un 12,4%, alcanzaría un 5,1% del PIB. Para el conjunto de las AAPP, el déficit presupuestario se situaría en un 11,9% del PIB y un 14,1% del PIB en los escenarios 1 y 2, respectivamente.

Por tanto, el sistema de pensiones no sólo afronta el reto de su sostenibilidad financiera futura, sino también de la incorporación al sistema de la generación del baby boomer a partir de 2024 y la reducción progresiva de la población activa. Todo ello en un contexto marcado por:

• La indexación de la revalorización de las pensiones al IPC, eliminando la regla del factor de sostenibilidad establecido en la reforma de 2013.

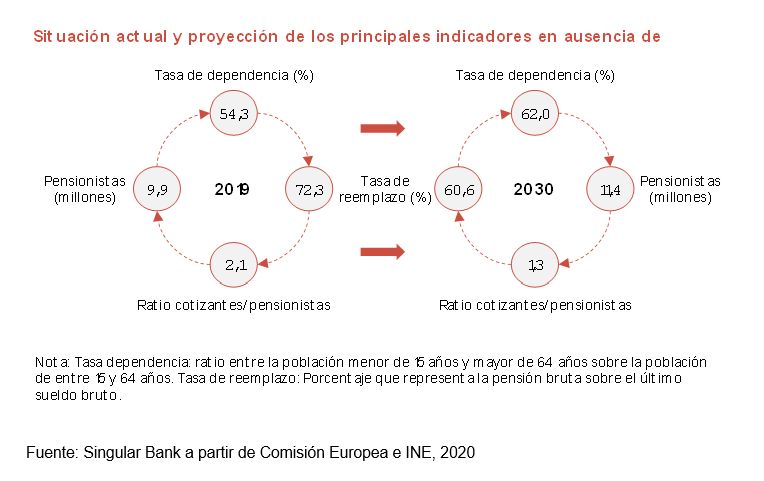

• La tasa de reemplazo, que en 2018 (último dato disponible) se situó en un 72,3% frente al promedio de la UE de un 52%.

• La consolidación del aumento de la pensión media, que ha crecido un 39% desde 2008, seis veces más que el salario medio bruto (6% hasta 2017, último dato disponible).

Una realidad a la que hay que unir la reducción de la tasa de fertilidad y el aumento de la longevidad de la población española. Así, ante esta evolución, se proyecta que la ratio de cotizantes por pensionista podría reducirse hasta un 1,3 en 2030, al mismo tiempo que la tasa de dependencia aumentaría hasta un 62%.

Hacer frente a estos retos estructurales requiere llevar a cabo reformas a corto, medio y largo plazo que permitan a España asegurar la sostenibilidad del sistema de pensiones, garantizando la cohesión social y la equidad intergeneracional. Hasta el momento, las reformas paramétricas aprobadas (retraso de la edad de jubilación, ampliación de los años cotizados para el cálculo de la pensión, etc.), aunque contribuyen a su sostenibilidad, no garantizan su viabilidad a largo plazo. De ahí que debamos tomar como referencia la reforma estructural llevada a cabo en otros países de nuestro entorno como Suecia, donde existe un sistema mixto de reparto y de capitalización fruto de una reforma consensuada en 1991, en un contexto marcado por una profunda crisis económica y elevados niveles de déficit y deuda públicos. La reforma de las pensiones aprobada afectaba a todos los cotizantes suecos nacidos después de 1954, mientras que a los nacidos antes de 1938 no se les aplicó el nuevo esquema, y establecía un periodo de transición de 25 años para el resto de los afiliados que finalizó en 2017. Además de combinar elementos del sistema de reparto (prestación definida) y el de capitalización (aportación definida), su financiación se basa en un sistema de reparto en el que las pensiones de cada año se pagan con las cotizaciones anuales vigentes. A su vez, las prestaciones se calculan como en el sistema de aportación definida según el saldo acumulado en una cuenta nocional individual, en la que se contabilizan el total de cotizaciones y los rendimientos generados hasta la jubilación.

Ante esta crisis sin precedentes, la reforma del sistema de pensiones será una de las transformaciones clave para garantizar la sostenibilidad de nuestro Estado de Bienestar, como piedra angular de la igualdad de oportunidades y el desarrollo del proyecto vital de todos sus ciudadanos.

Autor:

Alicia Coronil Jónsson (Madrid,1973) es Economista jefe de Singular Bank. Entre 2013 y 2019 fue Directora del departamento de Economía del Círculo de Empresarios. Es Doctora en Economía por la Universidad San Pablo-CEU. Ha sido coordinadora del área académica de grado y es profesora de grado y de post grado de ESIC Business & Marketing School, donde imparte clases de Teoría Económica y Análisis del Entorno Económico.

Ha publicado numerosos artículos en prensa y en diferentes libros sobre cuestiones relacionadas con la sociedad de la información y aspectos sociales de la política económica, entre otros temas. Su ensayo “Europa e Internet” recibió en 2000 el Premio del Instituto de Estudios Europeos, de la Universidad San Pablo-CEU, y Telefónica. Ha sido seleccionada como directiva de la iniciativa “Women to Watch” de PWC y es miembro de su Consejo Asesor.