Autor: Inmaculada Domínguez

En la exposición de motivos de la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social, se afirma que el sistema de Seguridad Social tiene que seguir haciendo frente a importantes desafíos, especialmente marcados por las tendencias de la evolución demográfica.

El hecho incuestionablemente positivo de que la esperanza de vida aumente progresivamente en España, enfrenta también el reto de que, en el futuro, será necesario asumir el pago de más pensiones durante más tiempo a causa de dicho envejecimiento de la población. La disminución de las tasas de natalidad y el incremento de la esperanza de vida provoca una inversión de la estructura de la pirámide de población, aumentando el número de pensionistas en relación con la población activa.

El déficit de caja de la Seguridad Social

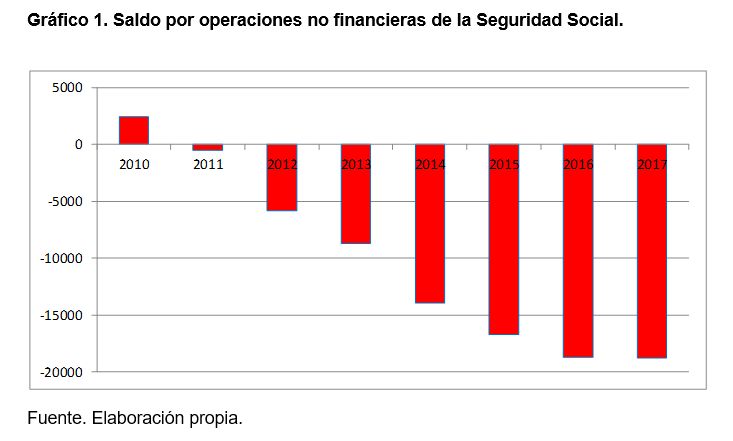

Esta “desfavorable” evolución demográfica, que sin lugar a dudas puede calificarse como estructural, se ha visto acompañada, además, por la intensa crisis económica cuyo impacto negativo se ha visto reflejado con un anticipo de varios años en la aparición de déficits en las cuentas de la Seguridad Social que no estaban previstos hasta mediados de la década de los veinte. Es decir, como señala Jiménez (2013), la crisis hizo en sólo cuatro años lo que la demografía debía haber hecho en quince. Esto, y el hecho de no planificar reformas de manera anticipada, han hecho que el saldo del Sistema de Seguridad Social por operaciones no financieras arroje un déficit en 2017 de 18.756 millones de euros, equivalentes a un 1,61% del PIB. La evolución de este déficit ha sido creciente a lo largo de los últimos años como puede observarse en el gráfico 1.

Reformas y contrarreforma del sistema de pensiones español

Las cifras recogidas en el gráfico 1 muestran el déficit de caja, relación de los ingresos y los gastos. Este déficit se ha producido aún cuando se han llevado a cabo dos reformas sin precedentes en el sistema español, la ya comentada reforma de 2011 y la de 2013 (Ley 23/2013, de 23 de diciembre, reguladora del Factor de Sostenibilidad y del Índice de Revalorización del Sistema de Pensiones de la Seguridad Social). La del 2011 fue una reforma, con un amplio período de transitoriedad en su aplicación, que modificó prácticamente todos los parámetros del sistema: la edad de jubilación, los años requeridos de contribución para alcanzar el 100% de la base reguladora, los años utilizados en el cálculo de la cuantía de la prestación y el endurecimiento de las condiciones para la jubilación anticipada. Quizás por la aplicación de forma transitoria de las medidas o quizás porque nos encontrábamos en un período de crisis donde todo ajuste era aceptado, la cuestión es que la reforma del 2011 no fue replicada por la sociedad española. Cuestión diferente ocurre con la reforma de 2013, reforma que utiliza medidas de ajuste automático, como el Índice de Revalorización de las Pensiones y el Factor de Sostenibilidad pudiendo calificarse de realmente adecuada puesto que el sistema se ajuste a la realidad del sistema, eliminando el coste de tomar decisiones políticas de recortes o reducciones. La aplicación del Índice de Revalorización de las Pensiones supuso que, por primera vez en España, una reforma del sistema de pensiones afectara, de manera directa e inmediata, a los pensionistas. El valor real del Índice de Revalorización de las Pensiones, cuando se inició su aplicación, estaba cercano al -2%, si bien al estar topado por el mínimo del 0,25%, las subidas de las pensiones ya causadas se revalorizaron cada año al 0,25%. Aunque el sistema estaba dando más incremento de pensión del que podía permitirse (0,25% frente al -2%), la aplicación del Índice generó una protesta social y un creciente malestar entre los pensionistas que culmina con la aprobación de los presupuestos de 2018, donde se revierten estas medidas, incluidas en la reforma de 2013, con lo que hemos dado en llamar la contrarreforma del sistema de pensiones español. La contrarreforma se define en los Presupuestos de 2018, a través de las siguientes medidas:

• Los perceptores de pensiones mínimas experimentarán una subida de un 3%.

• Revalorización adicional del 1,35% en 2018 de todas las pensiones contributivas, sobre el 0,25%, con lo cual la revalorización total será del 1,6%.

• Las pensiones no contributivas de la Seguridad Social verán mejorada su pensión en un 3%.

• Las pensiones de viudedad de los mayores de 65 años que no tengan otra fuente de ingresos distinta a su pensión, verán también incrementada la cuantía del tipo aplicable a la base reguladora para el cálculo de la pensión, que pasará del 52% al 56%.

• La aplicación del Factor de Sostenibilidad –que solo afecta a las nuevas pensiones de jubilación– se llevará a cabo una vez que, en el seno del Pacto de Toledo se alcance un acuerdo para garantizar la sostenibilidad del sistema; indicando que su entrada en vigor se producirá en una fecha no posterior al 1 de enero de 2023.

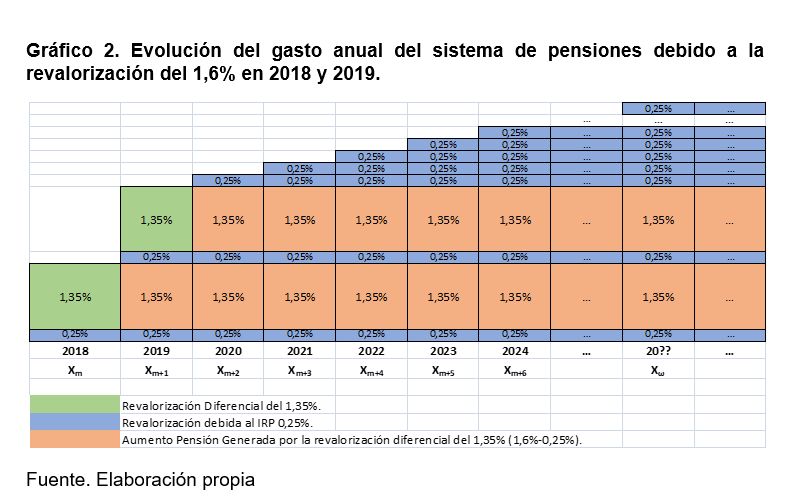

En relación a esta contrarreforma no debemos obviar el hecho de que si bien las revalorizaciones que se regulan son las de 2018 y 2019, los efectos de las mismas se mantendrán en el tiempo, dado que una vez producida la revalorización esta ha de mantenerse. En el gráfico 2 se muestra cómo evoluciona el gasto anual debido a la revalorización del 1,6% en 2018 y 2019. Esta evolución será gráficamente igual, pero de mayor cuantía, en el caso de la revalorización de las pensiones mínimas que se incrementan en el 3%.

El incremento del gasto en pensiones que va a provocar esta contrarreforma y, al mismo tiempo, la necesidad de reducir el déficit de la Seguridad Social obliga a buscar nuevas vías de financiación. Una de las propuestas que se plantea es la creación de nuevos impuestos que graven a la banca y a las transacciones financieras.

Principio de separación de fuentes de financiación

Para valorar esta imposición como solución para las pensiones, no podemos olvidar que la Seguridad Social distingue entre las prestaciones contributivas y las no contributivas. Asimismo el Pacto de Toledo es muy explícito en su recomendación primera, donde señala la separación de las fuentes de financiación, de tal forma que las prestaciones no contributivas y universales sean financiadas exclusivamente a través de imposición general mientras que las prestaciones contributivas dependan básicamente de las cotizaciones sociales. Utilizar imposición para financiar el déficit de la Seguridad Social, tanto de las pensiones contributivas como no contributivas, supone “romper” el principio de separación de fuentes de financiación. Este y el principio de caja única han sido, son y han de ser la piedra angular del sistema de pensiones.

Evaluación de la eficiencia y recaudación de los impuestos propuestos para la banca

Siguiendo la teoría de la Hacienda Pública, los impuestos se justifican por dos razones: motivos recaudatorios y motivos de corrección de externalidades negativas; o lo que es lo mismo, eficiencia. Veamos, en estos términos, eficiencia y recaudación, si los impuestos (porque son dos) que se plantean estarían justificados. Las ideas que se están barajando suponen la aplicación no de un solo impuesto, sino de dos; y no para hacerlo de forma excluyente, sino para aplicarlo de manera conjunta.

Se trata por un lado de un impuesto en relación a los beneficios de la banca, por la vía de establecer un recargo del 8% en el impuesto sobre sociedades de las entidades de crédito, de modo que su tipo nominal se elevará hasta el 38% sobre las ganancias generadas dentro de nuestro país así como de otro impuesto sobre transacciones financieras.

Incremento del impuesto a la banca sobre sus beneficios

En los últimos meses han sido múltiples las voces que advierten de lo peligroso que puede resultar un impuesto a la banca para sufragar las pensiones. El subgobernador del Banco de España ha advertido de que este tipo de gravamen no sólo encarecería el crédito, sino que también rebajaría el interés de los depósitos y elevaría las comisiones que abonan los clientes. El sector advierte también que supondría un obstáculo al relevante papel que desempeñan los bancos en términos económicos y sociales, con especial incidencia en lo que hace a su contribución al empleo y al desarrollo de la actividad económica a través de la concesión del crédito. Se considera que el establecimiento de un impuesto sectorial supondría un sobrecoste adicional que haría aún más difícil acceder al mercado de capitales a las entidades financieras españolas, y más teniendo en cuenta que ya aportan al Fondo de Garantía de Depósitos, entre otros organismos.

Si bien es lógico pensar que el sector afectado plantee problemas, ante una imposición que les afecta de manera importante, también se encuentran evidencias, en los trabajos académicos, de los problemas que esa imposición generará para los clientes finales. Demirgüç-Kunt y Huizinga (2001),usando datos de 80 países durante el periodo 1988-1995, concluyeron que el impuesto sobre sociedades de la banca es plenamente transferido a sus clientes; a su vez, Albertazzi y Gambacorta (2010), tomando datos de los países industrializados entre 1981 y 2003, determinaron que los bancos pueden traspasar la nueva carga impositiva a sus deudores -vía tipos de interés más altos sobre los préstamos- hasta el 90% del coste del impuesto sobre sociedades; por su parte, Chiorazzo y Milani (2011), valiéndose de los datos de 15 países europeos durante la etapa 1990-2005, también descubrieron que las entidades de crédito eran capaces de traspasar hasta el 80% de las subidas del impuesto de sociedades a sus deudores, vía mayores tipos de interés. Además, estos dos últimos trabajos también ponen de relieve que las subidas tributarias reducen el nivel de provisiones que adoptan los bancos ya que tratan de compensar la menor rentabilidad sobre sus activos con un mayor nivel de apalancamiento: esto es, tratan de mantener el ROE a pesar de la caída del ROA con una reducción de su capitalización, lo cual vuelve a los bancos todavía más frágiles e incrementa la probabilidad de su rescate futuro a costa del fisco.

Además de un impuesto extraordinario que gravaría más los beneficios bancarios, se plantea implantar una tasa a las transacciones financieras.

Este tipo de impuesto no es nuevo, ya lo definieron teóricamente en los años 30 Keynes y Tobin en los años 70. Este tipo de imposición también se ha debatido desde hace tiempo en Europa, sin llegar a definirse ningún modelo concreto y con aplicación en Inglaterra y Francia y casos como el de Suecia, donde tras diseñarlo e implementarlo se acabó eliminando. Los impuestos sobre transacciones financieras también se introdujeron en América Latina, donde se han observado efectos indeseados. Como señalan Gouveia y Rubio (2018) en primer lugar, estos impuestos han generado un incentivo generalizado a la desintermediación financiera, causando un impacto negativo en términos de desarrollo y crecimiento económico. Si se dificulta la transformación del ahorro en inversión, a través del crédito, se pierde una fuente importantísima de financiación de las economías. En segundo lugar, para evitar el pago del impuesto el uso del efectivo se volvió aún más atractivo, lo que incrementa la informalidad, y se produjo una salida de capitales hacia cuentas en el extranjero. En tercer lugar, y como consecuencia de lo anterior, la recaudación en muchos países (por ejemplo México, Bolivia o Colombia) disminuyó porque la base recaudatoria se contrajo. En cuarto lugar, algunos estudios encontraron evidencia de un aumento del precio del crédito para mitigar el impacto negativo en la rentabilidad de los bancos. Y en quinto lugar, se generaron fuertes distorsiones impositivas cuando por ejemplo se tributaba por las transferencias para pagos de otros impuestos.

Si bien la mera intuición ya nos puede llevar a pensar que el coste final del impuesto lo pagarán en gran medida los consumidores y los ahorradores, vamos a analizar los resultados obtenidos en el informe realizado por la London Economics en 2016 para la Corporación City of London con el título “El efecto del impuesto a las transacciones financieras sobre los ahorros de las familias europeas” donde se cuantifica el impacto que tendría la aplicación de un impuesto sobre transacciones financieras en 6 países, entre los que se encuentra España.

El análisis trabaja con dos valores de aplicación de un impuesto a las Transacciones Financieras, una tasa de 100 puntos básicos, frente a otra de 20 puntos básicos. Los resultados del análisis muestran que el impacto de un Impuesto sobre Transacciones Financieras en los ahorros de los hogares españoles representaría una pérdida del valor de la cartera del 16% en el escenario de mayor imposición y de un 4% en el de una tasa de 20 puntos básicos. Esto significaría que de introducirse en España este impuesto, en 100 puntos básicos, los hogares españoles deberían ahorrar un año entero para recuperar el valor que tenían sus ahorros antes de aplicarlo. Como consecuencia, el PIB caería un 0,5% por una caída del consumo del 1,6%. El efecto que tendría sobre el consumo de los hogares en el largo plazo, según el estudio sería de una reducción del 1,6%. Asimismo el efecto sobre el Producto Interior Bruto en el largo plazo, a precios constantes, sería de -0,5%. Según este informe el impacto se vería magnificado si en la regulación impositiva se aplicara el denominado efecto cascada, de manera que si estuvieran gravadas las transacciones de los intermediarios, la tasa base se pagaría varias veces.

Además de lo mencionado es evidente que en un entorno globalizado desmarcarse y diseñar un impuesto nacional hace dudar de su legalidad y de su bonanza y atenta contra la neutralidad y la equidad deseable en Europa.

Análisis de los impuestos propuestos en términos de suficiencia recaudatoria

Como señalábamos con anterioridad, otra de las valoraciones de la adecuación de la carga impositiva es analizar su efecto recaudatorio. Profundizando en el aspecto recaudatorio las estimaciones de ingresos de los impuestos que se barajan, incremento en el impuesto de sociedades e impuesto a las transacciones financieras, se sitúan en los 1.800 o 2.000 millones de euros anuales.

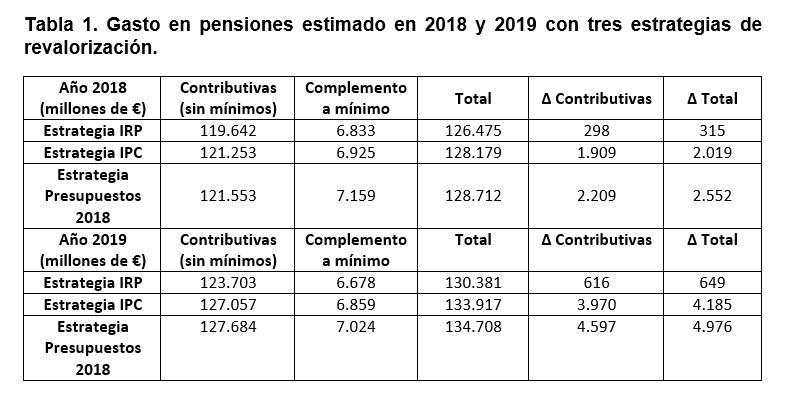

Obviando los problemas de déficit del sistema de pensiones, de 18.000 millones de euros, ya producidos en el año 2017, lo cual no es baladí, nos centraremos en la medida de revalorización del 1,6% de las pensiones contributivas, del 3% de la pensiones mínimas y del incremento de las pensiones de viudedad; todo ello para 2018 y 2019. En el ejercicio práctico que realizamos se aplican las revalorizaciones de las siguientes tres estrategias:

a. Estrategia Índice de Revalorización de las Pensiones; donde todas las pensiones aumentan el 0,25%, tanto las contributivas como las mínimas.

El aumento en el gasto total en 2018 es de 315 millones de euros; y de 649 millones de euros en 2019; siendo este el coste de la revalorización si se hubiera seguido aplicando la Ley 23/2013.

b. Estrategia Índice de Precios al Consumo; donde todas las pensiones aumentan el 1,6%, tanto las contributivas como las mínimas.

El aumento del gasto total respecto a la estrategia IRP es de 1.704 millones de euros en 2018 y de 3.356 millones de euros en 2019.

c. Estrategia Presupuestos 2018: Las pensiones contributivas aumentan el 1,6%, las de viudedad que cumplen los requisitos aumentan un 7,7% adicional (56%/52%) y las mínimas el 3%.

El aumento del gasto total, en relación a la estrategia IRP es de 2.237 millones de euros en 2018 y de 4.327 millones de euros en 2019.

Los resultados obtenidos con cada una de las estrategias se muestran en la tabla 1.

En resumen, podemos afirmar que la contrarreforma de 2018 supondrá un gasto adicional estimado, respecto a la estrategia IRP, de 2.237 millones de € en 2018 y 4.327 millones de € en 2019, lo que supera con creces las cuantías estimadas como recaudatorias por los impuestos; que en el mejor de los escenarios no llegan a los 2.000 millones de euros anuales y que en ningún caso se incrementa año a año de forma acumulativa como lo hará el gasto.

A modo de recopilación de lo expuesto en este artículo destacamos que los problemas del sistema de pensiones son problemas estructurales, y que las medidas de ajuste automático son un elemento óptimo para solucionar problemas estructurales alejados del coste político que las medidas restrictivas conllevan. En estos problemas estructurales poco o nada tiene que ver el sistema bancario, cuyo papel está más cerca de generar crecimiento económico, de la mano del crédito y del ahorro. La contrarreforma supone un paso hacia atrás en la sostenibilidad del sistema de pensiones, ya que elimina medidas de ajuste automático e incrementa considerablemente el coste de las pensiones, y con ello el déficit de la Seguridad Social. La doble imposición que se plantea a la banca, conllevará según todas las previsiones reducción del crecimiento económico y decremento del ahorro, pilares básicos del sistema de pensiones y además resulta a todas luces insuficiente para el problema estructural de las pensiones al que se enfrenta la sociedad española.

Referencias bibliográficas

Albertazzi, Ugo and Gambacorta, Leonador (2010): “Bank profitability and taxation” Journal of Banking & Finance, 2010, vol. 34, issue 11, 2801-2810

Chiorazzo, Vicenzo and Milani, Carlo (2011); “The impact of taxation on bank profits: Evidence from EU banks” Journal of Banking & Finance, 2011, vol. 35, issue 12, 3202-3212

Demirguc-Kunt, Asli and Huizinga, Harri (2001): ”The taxation of domestic and foreign banking” Journal of Public Economics, 2001, vol. 79, issue 3, 429-453

Devesa, Enrique; Devesa, Mar; Domínguez, Inmaculada; Encinas, Borja y Meneu, Robert (2018): “Estimación del gasto adicional en pensiones según la regla de revalorización de los presupuestos general del Estado 2018”. Disponible en https://www.uv.es/pensiones/docs/sistema-publico-pensiones/Coste_2018.pdf

Gouveia, Olga y Rubio, Ana (2018): “Lo que ya sabemos de los impuestos sobre transacciones financieras”. Expansión. Disponible en: https://www.bbvaresearch.com/publicaciones/lo-que-ya-sabemos-de-los-impuestos-sobre-transacciones-financieras/

Jiménez Martín, S. (2013): “Envejecimiento, crisis económica y reforma del sistema de pensiones”. Informe IEB sobre Federalismo Fiscal y Finanzas Públicas´13, 54-57.

Presupuestos Generales del Estado para 2018, BOE de 4 de julio de 2018.

The Effects of a Financial Transaction Tax on European Households’ Savings. (2016) Special interest paper city of London Corporation. Disponible enwww.cityoflondon.gov.uk/economicresearch

Autores:

Inmaculada Domínguez Fabián, miembro del Instituto Español de Analistas Financieros. Doctora en Ciencias Económicas y Empresariales y profesora del Departamento de Economía Financiera y Contabilidad de la Universidad de Extremadura. Pertenece al grupo de investigación Pensiones y Protección Social de la Universidad de Valencia y dirige de la Unidad Asociada en Extremadura del Instituto Polibienestar. Experta en los sistemas de pensiones públicos y privados es autora de múltiples artículos de investigación y ha participado en proyectos de investigación nacionales e internacionales en el ámbito de la previsión social.

Borja Encinas Goenechea, Doctor en Ciencias Económicas y Empresariales y profesor del Departamento de Economía Financiera y Contabilidad de la Universidad de Extremadura.. Pertenece al grupo de investigación Pensiones y Protección Social de la Universidad de Valencia y a la Unidad Asociada en Extremadura del Instituto Polibienestar. Investigador en materia de pensiones públicas y privadas así como del efecto de la inmigración en el sistema de pensiones. Ha publicado varios artículos divulgativos y de investigación y participado en múltiples proyectos de investigación competitivos relativos al análisis de solvencia de los sistemas públicos de pensiones

Enrique Devesa Carpio, Doctor en Ciencias Económicas y Empresariales y profesor del departamento de Matemática Economía Financiera y Actuarial de la Universidad de Valencia. Pertenece al grupo de investigación Pensiones y Protección Social de la Universidad de Valencia y al Instituto de Investigación Polibienestar, de la Universidad de Valencia. Experto en el estudio de los sistemas públicos y privados de pensiones. Ha participado como experto en la Comisión de la Reforma del Sistema de Pensiones de 2013, ha dirigido proyectos de investigación en el entorno nacional y publicado varios artículos de investigación y divulgativos, en el ámbito de los sistemas públicos y privados de pensiones.

Mar Devesa Carpio, Doctora en Ciencias Económicas y Empresariales y profesora del departamento de Matemática Economía Financiera y Actuarial de la Universidad de Valencia. Pertenece al grupo de investigación Pensiones y Protección Social de la Universidad de Valencia y es miembro del Instituto de Investigación Polibienestar de la Universidad de Valencia. Desarrolla su actividad investigadora en el ámbito del análisis del sistema de pensiones públicas y privadas y ha publicado varios artículos divulgativos y de investigación sobre la solvencia del sistema de pensiones español.

Robert Meneu Gaya, Doctor en Ciencias Económicas y Empresariales y profesor del Departamento de Matemáticas para la Economía y la Empresa de la Universidad de Valencia. Pertenece al grupo de investigación Pensiones y Protección Social de la Universidad de Valencia. Experto en el análisis cuantitativo de los sistemas de pensiones públicos y privados. Ha participado en diversos proyectos de investigación y publicado varios artículos de investigación y divulgativos, en el ámbito de los sistemas públicos y privados de pensiones.