Autor: Lorenzo de Benito Lobo

I. ÍNDICES DE CONFIANZA Y SENTIMIENTO DEL INVERSOR

La economía del comportamiento ha sido un tema estudiado desde hace mucho tiempo por autores relevantes, tanto desde el punto de vista de la psicología como de la economía, y prueba de ello es la amplia literatura disponible en este campo. Ahora bien, en las últimas décadas el interés por este área de conocimiento ha resurgido con fuerza, no sólo para los académicos sino también para los propios participantes en los mercados.

De hecho las denominadas finanzas del comportamiento o conductuales (behavioral finance) han tomado un gran protagonismo, ofreciendo una alternativa a la teoría financiera clásica. Ciertamente, a pesar de su gran utilidad, la hipótesis de eficiencia en los mercados basada en un comportamiento racional perfecto de los inversores ha sido criticada desde sus orígenes y, cada vez son más las investigaciones que analizan qué ocurre con los precios en el mercado cuando los agentes se alejan del concepto de racionalidad clásica y dan entrada a sentimientos y creencias en la toma de decisiones.

El concepto de sentimiento del inversor es amplio, por lo que no hay una única definición en la literatura financiera, ni es sencillo lograr un consenso sobre la forma en la que debe medirse o utilizarse. Podríamos definir el sentimiento del inversor como las expectativas, excesivamente pesimistas u optimistas, de los participantes en el mercado respecto al precio de los activos (Baker y Wurgler, 2006).Expresado de otra manera, el sentimiento del inversor hace referencia a cómo influyen en el mercado las creencias que los participantes tienen sobre su valor fundamental y las expectativas sobre la evolución futura del mismo, es decir, sobre los flujos de caja futuros y los riesgos asociados. Estos mismos autores apuntan que, en general, los modelos de behavioral finance se basan en dos supuestos básicos1: por una parte, la creencia de que existe un sentimiento inversor acerca de los flujos de caja futuros no basado únicamente en datos públicos o en hechos y por otra, la aceptación de que es arriesgado y costoso apostar en contra de inversores no racionales(Baker y Wurgler, 2007). Por otro lado, hay quienes afirman que en finanzas sentimiento puede entenderse como sinónimo de error. Entre otros, Hersh Shefrin, conocido especialista en el campo del Behavioral Finance, afirma que es interesante estudiar la forma en la que los errores de los inversores individuales se unen para dar lugar al sentimiento del mercado (Shefrin, 2005).

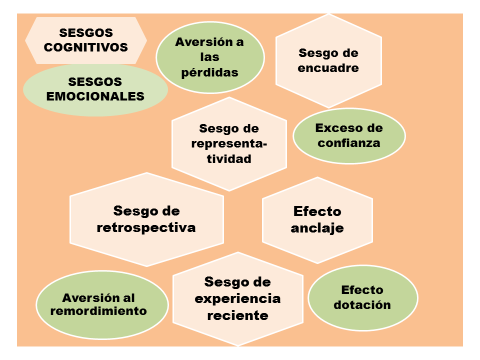

En el ámbito de las finanzas conductuales se estudia cómo esos errores, sean sesgos emocionales y sesgos cognitivos, pueden afectar a la toma de decisiones de cualquier inversor, puesto que ayudará a entender el comportamiento global del mercado financiero. En la siguiente figura se muestran algunos de estos sesgos, tengan su origen en emociones, sentimientos o motivaciones del individuo (sesgos emocionales) y o bien, sean consecuencia de fallos en la interpretación de la información disponible (sesgos cognitivos).

Otra cuestión relevante es la medición del sentimiento del mercado. Las formas de aproximarse al sentimiento de los inversores son diversas, siendo las encuestas una de las vías más utilizadas, tanto dirigidas a inversores individuales como a institucionales. Aunque la función principal de los índices de sentimiento o confianza no es predictiva, sirven de soporte para entender mejor el comportamiento agregado en los mercados de valores. Uno de los índices de sentimiento sobre el mercado financiero ampliamente conocido en el ámbito internacional es el elaborado por el International Center for Finance de la Universidad de Yale2, presentado en Shiller (2000), que se ha convertido en un referente para el sector financiero norteamericano.

II. ÍNDICE DE CONFIANZA DEL INVERSOR INSTITUCIONAL (ICII) Origen y elaboración del ICII

El grupo de investigación en Behavioral Finance de la Universidad Pontificia Comillas comenzó en octubre de 2015 a elaborar y publicar mensualmente un índice de sentimiento sobre el mercado bursátil español, con la colaboración de la revista Funds People.

El punto de partida para calcular el denominado Índice de Confianza del Inversor Institucional (ICII) es el modelo utilizado por el International Center for Finance de Yale, mencionado en párrafos anteriores. En concreto, el ICII se calcula a partir de las respuestas obtenidas en una encuesta mensual realizada a un conjunto de inversores institucionales del mercado español. El perfil del participante en la encuesta corresponde a un varón mayor de 40 años, perteneciente al sector bancario y que posee algún título especializado en la industria de la inversión. Y, en promedio, durante los casi dos años de andadura sólo un 20% de los encuestados han sido mujeres y la franja de edad más representada está entre 40 y 50 años (un 50% de los participantes).

El Índice de Confianza del Inversor Institucional está formado por cinco componentes: un índice de perspectivas, un índice de valoración, un índice de capacidad de recuperación a corto plazo, un índice de capacidad de recuperación a medio plazo y un índice de riesgo de crash.

Fuente: Elaboración propia

En concreto, el índice de perspectivas ofrece información sobre las expectativas que los inversores institucionales tienen respecto a la evolución, al alza o a la baja, del IBEX-35 para los próximos seis meses. Por su parte, el índice de valoración proporciona una opinión general sobre si los precios de la bolsa española están altos o bajos desde el punto de vista del inversor institucional.

El índice de capacidad de recuperación a corto plazo muestra la confianza de los inversores en que las caídas en bolsa sean sólo puntuales y en una pronta recuperación. Su cálculo se basa en la siguiente pregunta: “Dada la situación actual, si el IBEX-35 cayera mañana un 3%, pasado mañana dicho índice (a) subiría, (b) caería o (c) se mantendría. Mientras que el índice de capacidad de recuperación a medio plazo ayuda a conocerla confianza que los inversores institucionales tienen en que fuertes caídas en el IBEX-35 puedan revertirse en el medio plazo (seis meses).

Y, por último, el índice de riesgo de crash indica la probabilidad que los inversores institucionales asignan a un crash bursátil en el mercado español en los próximos seis meses.

Evolución del ICII y comparativa con otras variables de mercado

El siguiente gráfico muestra cuál ha sido la evolución del Índice de Confianza del Inversor Institucional y de sus cinco componentes, desde octubre de 2015 hasta agosto de 2017. Sirva decir que los resultados positivos de los índices muestran una visión más optimista por parte de los inversores institucionales ante el comportamiento del mercado español, mientras que los valores negativos corresponden a una percepción más negativa del mismo.

Al examinar la trayectoria del ICII durante los 23 meses analizados, los mayores niveles del índice de confianza se alcanzaron en julio de 2016 (correspondiente al momento posterior a las elecciones del 26-J y al referéndum del Brexit); en noviembre-diciembre de 2016, probablemente por la confianza que generó en el mercado la formación de un gobierno definitivo y, en julio de 2017 coincidiendo con la subida experimentada por el IBEX-35. Mientras que las mayores caídas del índice se produjeron en enero y agosto de 2016, derivadas seguramente de la incertidumbre generada en los mercados por la situación política en España.

Aunque la trayectoria del Índice de Confianza del inversor Institucional expuesto en párrafos anteriores no es aún muy larga, los resultados extraídos del mismo están en línea con otros indicadores utilizados en los mercados. Por ejemplo, al comparar el ICII con el indicador de riesgo país elaborado trimestralmente por Bloomberg (Bloomberg Country Risk Score), así como con el indicador de riesgo financiero (Bloomberg Financial Risk Score), comprobamos que existe una correlación positiva bastante alta, alcanzando en ambos casos un coeficiente de correlación superior al 65%. El siguiente gráfico muestra la evolución comparativa de los mencionados indicadores.

III. A MODO DE REFLEXIÓN

Si reflexionamos brevemente sobre modelos clásicos de finanzas, podemos extraer una idea resumen: los precios en el mercado responden al valor actual de los flujos de caja que se espera que produzcan los valores que cotizan en ellos en un futuro. Ahora bien, a lo largo de la historia moderna se ha comprobado que, por ejemplo, las grandes caídas bursátiles no han podido ser anticipadas con exactitud por ningún analista, economista o financiero, a pesar de sus rigurosos estudios del sector. De hecho, dichas caídas repentinas en los precios, unas veces seguidas de largas depresiones y otras veces recuperándose en pocos días o semanas, no parecen encajar con los axiomas y postulados de los referidos modelos clásicos. Pues bien, este es uno de los puntos de partida de la investigación en behavioral finance, cuyo objetivo es rellenar algunas lagunas de las teorías clásicas de finanzas respecto a sucesos que ocurren en los mercados.

Por otra parte, los múltiples periodos de la denominada exuberancia irracional (irrational exuberance) en los mercados de valores de las últimas décadas, siguiendo la terminología utilizada por Greenspan (1996) y consolidada posteriormente por Shiller (2000), parecen probar la existencia e importancia de un sentimiento del inversor. Actualmente, la cuestión en la academia ya no orbita entorno a su existencia, sino en cómo medir dicho sentimiento. Ahora bien, cada intento de modelizar el sentimiento inversor tiene sus pros y sus contras, y no existe ninguno que refleje completamente la realidad, pues la psicología humana es muy difícil de plasmar de manera matemática.

REFERENCIAS BIBLIOGRÁFICAS

- Baker, M. y Wurgler J.(2006). Investor Sentiment and the Cross-Section of Stock Returns,Journal of Finance, 61(4): 1645-80.

- Baker, M. y Wurgler J. (2007). Investor Sentiment in the Stock Market, Journal of Economic Perspectives, 21 (2): 129-151.

- De Long, J.B., Shleifer, A., Summers, L.H. y Waldmann, R.J. (1990). Noise trader risk in financial markets. Journal of Political Economy, 98(4): 703-738.

- Greenspan, A. (1996). “The Challenge of Central Banking in a Democratic Society.” Discurso ante el American Enterprise Institute for Public Policy, Washington, D.C.

- Shefrin, H. (2005). A Behavioral Approach to Asset Pricing. Boston: Elsevier Academic Press.

- Shiller, R. J. (2000).Irrational Exuberance.New Jersey: Princeton University Press.

Autores:

De Benito Lobo, Lorenzo; De los Ríos Sastre, Susana y Lazcano Benito, Laura

Miembros del Grupo de investigación en Behavioral Finance

Universidad Pontificia Comillas

Lorenzo de Benito Lobo

Estudiante de último curso del doble grado en Derecho y Administración y Dirección de Empresas en la Universidad Pontificia Comillas. Colaborador del Grupo de investigación en Behavioral Finance de la citada Universidad.

Susana de los Ríos Sastre

Doctora en Ciencias Económicas y Empresariales. Profesora del departamento de Gestión Financiera de la Universidad Pontificia Comillas, en las asignaturas de Análisis Financiero y Finanzas Corporativas. Su experiencia docente también incluye colaboraciones en la Universidad Carlos III de Madrid y en la UNED. Antes de su incorporación completa a la docencia trabajó en el departamento económico-financiero de Coca-Cola y del Grupo Terratest. Miembro del Grupo de investigación en Behavioral Finance.

Laura Lazcano Benito

Doctora en Ciencias Económicas y Empresariales.Profesora de Contabilidad y Consolidación en la Universidad Pontificia Comillas desde el año 2006 donde se incorporó tras varios años trabajando como auditor en la empresa de servicios profesionales Deloitte. Trabaja activamente en varios grupos de investigación relacionados con las áreas de Contabilidad, Sostenibilidad y Behavioural Finance, y ha publicado trabajos divulgativos y de investigación en dichas áreas.

1Véanse a este respecto los trabajos de Delong, Schleifer, Summers y Waldmann (1990) y Schleifer y Vishny (1997), en los cuales radica el origen de estos supuestos.

2Fue fundado por el economista Robert Shiller (Premio Nobel de Economía en 2013) y lleva elaborando índices de confianza del mercado bursátil estadounidense de forma regular desde el año 1989, primero basándose en encuestas a inversores individuales y, desde el año 2001, también recogiendo la opinión de inversores institucionales. Véase a este respecto http://som.yale.edu/faculty-research/our-centers-initiatives/international-center-finance/data/stock-market-confidence