Autor: Luis Díaz Marcos

Hablar de ética y finanzas representa para muchos una entelequia difícil de comprender. Para quienes piensan así se trata de conceptos difíciles de conjugar. Son, piensan, como el aceite y el agua, por mucho que los agites y remuevas siempre tienden, de manera natural, a encontrar espacios, texturas, densidades claramente diferenciados. A lo largo de este artículo se aportan ideas y conceptos que estimamos pueden ayudar a reflexionar sobre la percepción anterior.

Hoy la sociedad exige, cada vez con mayor insistencia, que las empresas, también las financieras, se comporten de acuerdo con una visión amplia y éticamente comprometida al respecto de la responsabilidad que tienen sobre el estado de la sociedad en la que operan y de la cual obtienen sus recursos. Y sobre las consecuencias que sobre dicho sistema social tienen sus actividades. Esto es especialmente relevante en el caso de las empresas e instituciones del sector financiero. De hecho, es uno de sus principales desafíos. Nos referimos a lo que la doctrina sobre las motivaciones de las actuaciones empresariales denomina el enfoque stakeholder1. Dicho enfoque está íntimamente relacionado con el modelo de empresa plural. Modelo que se fundamenta en que la empresa debe satisfacer una “pluralidad de intereses en juego al mismo tiempo que busca el largo plazo sin renunciar a su fin social” (González, 2012). La empresa debe, según este modelo plural, atender e intentar satisfacer a una base amplia de intereses legítimos de diferentes grupos que se relacionan con ella. Esa concepción amplia de la responsabilidad de la empresa está en la génesis de lo que se denomina responsabilidad social empresarial (RSE) o corporativa (RSC). Por tanto, cuando se habla de RSC se refiere a un concepto amplio que integra y se preocupa de las percepciones, ya no sólo de eficiencia o de resultados económicos, sino también de quienes se ven afectados por las actividades o por los resultados de la actividad empresarial (clientes, empleados, competidores, sociedad en general…). Ya que, desde este prisma, se entiende que la empresa no sólo tiene responsabilidades frente a sus propietarios o accionistas, sino que, además, existen otra serie de grupos de interés con quienes la empresa también debe asumir un determinado grado de responsabilidad como consecuencia de sus actos y de las consecuencias que se derivan de los mismos. Adicionalmente se piensa que la empresa es “un ente con responsabilidad propia económica, social y medioambiental a la que se exigen comportamientos acordes con dicha responsabilidad” (de la Cuesta, 2004, pág. 47).

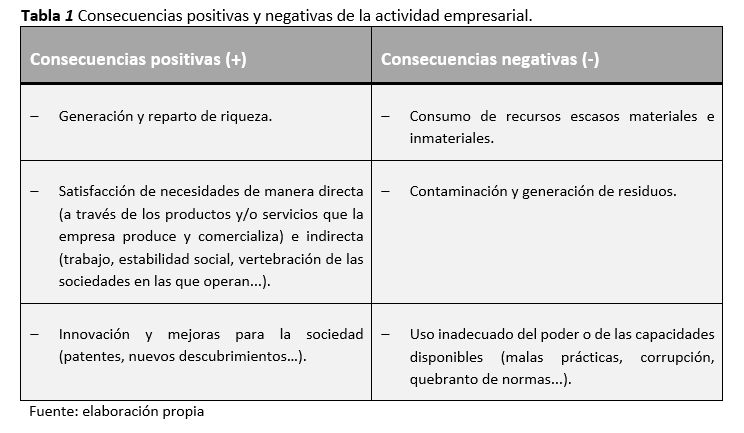

El punto de partida conceptual es sencillo, las empresas, también las financieras, producen como resultado de su actividad consecuencias –algunas positivas, otras negativas- que afectan a diversos actores (los grupos de interés) que, de una u otra manera, se relacionan con ella en su actividad. Entendiendo por grupo de interés “cualquier grupo o individuo que puede afectar o ser afectado por la consecución de los objetivos de la empresa” (Freeman, 1984). Y es responsabilidad de la empresa hacer frente a las consecuencias de su actividad (externalidades positivas o negativas) tratando de maximizar la influencia de las positivas, y minimizando la aparición de las negativas. Las consecuencias siempre son analizadas desde una doble perspectiva: por un lado, se analiza su oportunidad desde el criterio técnico y estratégico; y, por otro lado, se analizan desde el de la oportunidad ética. Para así poder contribuir, desde la actividad empresarial, a la mejora de las sociedades, al bien común, como sustrato filosófico que soporta dicha concepción de la empresa. Bien común que podemos concretar, en el caso de la empresa, en “la producción de bienes y servicios útiles, con eficiencia (obteniendo un elevado valor añadido) y auto continuidad, de modo que se creen las condiciones para que cada participante en la empresa reciba de ella aquello que razonablemente esperaba” (Argandoña, 1998, pág. 6).

Lo cierto es que la preocupación por la sostenibilidad, por la reputación y por “la Responsabilidad Social de la Empresa (RSE) está en el centro del debate económico, social y político en todo el mundo desarrollado” (Olcese, 2007, pág. 35), en especial en la industria financiera. Dando por válida esta visión central de la sostenibilidad y de la reputación resulta difícil imaginar una empresa cuya presentación en sociedad, cuyo discurso y cuyas actuaciones tengan como único punto de mira la persecución de fines económicos. Hoy la preocupación al respecto de cuáles son las responsabilidades de una empresa, también la financiera, va necesariamente más allá.

De hecho, en los últimos años han ido adquiriendo relevancia en el entorno institucional y empresarial los conceptos desarrollo sostenible y de sostenibilidad. En la industria financiera se trata de una tendencia creciente. Hoy se habla de finanzas responsables y banca responsable, de inversiones y fondos socialmente responsables, de índices bursátiles éticos… Este concepto de desarrollo sostenible se definió por primera vez en el documento publicado en 1987 «Nuestro Futuro Común», como “el desarrollo que satisface las necesidades de la generación presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades” (ONU, 1987, pág. 23). Fue elaborado por la Comisión Mundial sobre Medio Ambiente y Desarrollo de las Naciones Unidas (CMMAD). La primera ministra de Noruega, Gro Harlem Brundtland, fue la presidenta de la Comisión y su notoriedad ha hecho que el documento “Nuestro futuro común” sea más conocido como, ‘El Informe Brundtland’. El concepto pone énfasis en la preocupación por el futuro, el futuro de las nuevas generaciones. El desarrollo actual es sostenible cuando no se coartan las capacidades de desarrollo futuras gracias a una orientación adecuada de las decisiones presentes.

Pensamos que la relación entre los conceptos de ética empresarial, RSC, sostenibilidad y reputación es clara, necesaria e innegable y que son el sustrato de ventajas competitivas necesarias para competir con éxito. La RSC se refiere a una visión multilateral de la actividad y la responsabilidad de la empresa. Los conceptos de sostenibilidad y reputación incorporan el largo plazo a la visión de futuro que hemos comentado. Y es ahí donde dichos conceptos se encuentran y se relacionan ya que implican una visión de las responsabilidades de la empresa financiera para con todos sus grupos de interés. Pero, junto con lo anterior la sostenibilidad incorpora, y esto es decisivo, el factor tiempo (la preocupación por el largo plazo) a la misión empresarial, a su estrategia, pero también a su táctica, esto es, a su actividad diaria.

Finalmente, una breve mención al concepto de reputación y su relación con la actividad de la industria financiera. Como señala (Villafañe, 2014, pág. 259) “la reputación es el reconocimiento que hacen los ‘stakeholders’ del comportamiento de una empresa a la hora de satisfacer sus expectativas con relación a la compañía.” El concepto adquiere especial relevancia en su relación con lo que actualmente la sociedad espera de una empresa. Hoy junto con el paradigma del liberalismo económico (maximización del beneficio económico y retorno del capital) se incorporan otra serie de valores necesarios para que una empresa sea percibida como una buena empresa. Nos referimos a la ética y la sostenibilidad. En este nuevo marco es donde se integra el compromiso con la responsabilidad social corporativa y con la sostenibilidad como una de las dimensiones2 que forman la reputación corporativa. La reputación corporativa se relaciona con la estrategia empresarial como una de las ventajas competitivas más consistentes y difíciles de imitar y que aporta valor diferencial a la organización. La reputación es valiosa, escasa, complementaria y se caracteriza por: ser multidimensional; fruto de un lento proceso de acumulación; que se genera a través de un proceso social complejo; que tiene carácter tácito y subjetivo; consecuencia de circunstancias históricas únicas; y es difícil de manipular por parte de la propia empresa.

Un par de apuntes sobre la relevancia de la reputación en el sector financiero. El 87% de los ejecutivos que tomaron parte en un reciente estudio sobre riesgo reputacional manifestaron que dicho riesgo es, para ellos, más importante que otros riesgos corporativos (Deloitte, 2015). También opinaron que, en el caso de la industria financiera, las tres principales causas que inciden en el riesgo reputacional son por este orden: el comportamiento ético y la integridad de sus profesionales; los aspectos relacionados con la seguridad y la ciberseguridad y, en tercer lugar, los asuntos relacionados con los riesgos estrictamente financieros. En esta misma dirección se manifestaron casi 7 de cada 10 encuestados, en otro reciente estudio, quienes opinaron que trabajar por construir confianza hacia su compañía es la ocupación principal de los primeros ejecutivos del sector financiero por encima de proporcionar productos y servicios de alta calidad (Edelman, 2018). Alimentar la hucha reputacional no es tarea fácil. Lleva tiempo y, en general, se tiende a pensar que la hucha nunca está suficientemente llena.

Pensamos que la clave está en el factor humano y en la pedagogía social. Hay que trabajar para que los valores corporativos trasciendan al comportamiento y así puedan contribuir a mejorar la confianza de unos en otros ante los momentos de confusión. Prudencia, transparencia, y empatía, con todos sus stakeholder, son algunos de los ingredientes que aplicados con rigor profesional contribuirán a construir mejores y merecidos réditos a la actividad de las empresas e instituciones del sector financiero. Pero esto sólo no bastará. Es necesaria más pedagogía social. La industria financiera cumple un papel imprescindible en la generación de riqueza y de dinamismo económico y empresarial que debe ser justamente entendido. Y esto requiere, visto lo visto, de mucha más pedagogía social.

1Varios autores (Freeman, 1984) y (Goodpaster, 1993, pág. 85) señalan que el vocablo stakeholder nace en la década de los 60 del siglo XX en Estados Unidos como un juego de palabras con el vocablo stockholder (accionista). Con la intención de señalar que en la empresa existen responsabilidades hacia otros grupos, sin cuya aportación la empresa no podría existir, más allá de las responsabilidades que la empresa tiene con los accionistas.

2Según (Villafañe, 2014) la medición de la reputación propuesta en el MERCO -Monitor Empresarial de Reputación Corporativa- se sustenta en seis variables primarias: los resultados económico-financieros, la calidad de la oferta comercial, el talento de la organización, la ética y la responsabilidad social corporativas, la innovación y la internacionalización.

Bibliografía

Argandoña, A. (1998). La teoría de los stakeholders y el bien común. IESE, División de Investigación. Barcelona: IESE.

de la Cuesta, M. (2004). El porqué de la responsabilidad social corporativa. Boletín Económico de ICE(2813), 45-58.

Deloitte. (2015). Global survey on reputation risk. Forbes Insights. Recuperado el 19 de Octubre de 2018, de https://www2.deloitte.com/content/dam/Deloitte/za/Documents/risk/NEWReputationRiskSurveyReport_25FEB.pdf

Edelman. (2018). 2018 Edelman Trust Barometer. Financial Services Edition. Edelman. Recuperado el 19 de Octubre de 2018, de http://cms.edelman.com/sites/default/files/2018-03/Edelman_Trust_Barometer_Financial_Services_2018.pdf

Freeman, R. (1984). Strategic Management: A stakeholder approach. Marshfield, MA: Pitman Publishing Inc.

González, E. (2012). El modelo de empresa plural desde el enfoque de los stakeholders. Debats(116), 71-80.

Goodpaster, K. L. (1993). Business ethics a stakeholder analysis. Ethical theory and business. Englewood Cliffs: Prentice hall.

Olcese, A. (2007). Introducción , resumenes y conclusiones. En R. A. Financieras, La Responsabilidad Social de la Empresa (RSE) . Madrid: Real Academia de Ciencias Sociales y Financieras.

ONU. (1987). Informe de la Comisión Mundial sobre Medio Ambiente y Desarrollo. Informe Brundtland. Recuperado el 20 de Abril de 2015, de http://es.scribd.com/doc/105305734/ONU-Informe-Brundtland-Ago-1987-Informe-de-la-Comision-Mundial-sobre-Medio-Ambiente-y-Desarrollo#scribd

Villafañe, J. (2014). Una empresa para después de la crisis: Las reglas de la buena empresa y los imperativos éticos de la buena reputación. Mediterraneo Económico, 26, 255-274.

Autor: Luis Díaz Marcos

Doctor en CC Empresariales, Licenciado en Derecho y Master of Business Administration. Cuenta con una dilatada experiencia profesional en el sector educativo. En la actualidad es Director de Postgrado en CUNEF y profesor de Ética empresarial en diferentes programas de postgrado de CUNEF. Previamente, ha sido Director General de EOI Escuela de Negocios, Director de Desarrollo Universitario (Universidad Nebrija), analista y consultor en varias instituciones. Sus áreas de interés académico se centran en: Dirección Estratégica, Ética empresarial, RSC y Gobierno Corporativo. Es autor del libro: «Ética empresarial: ideas, reflexiones y casos. Qué es y para qué sirve.»