Autor: Servicio de estudios de MAPFRE

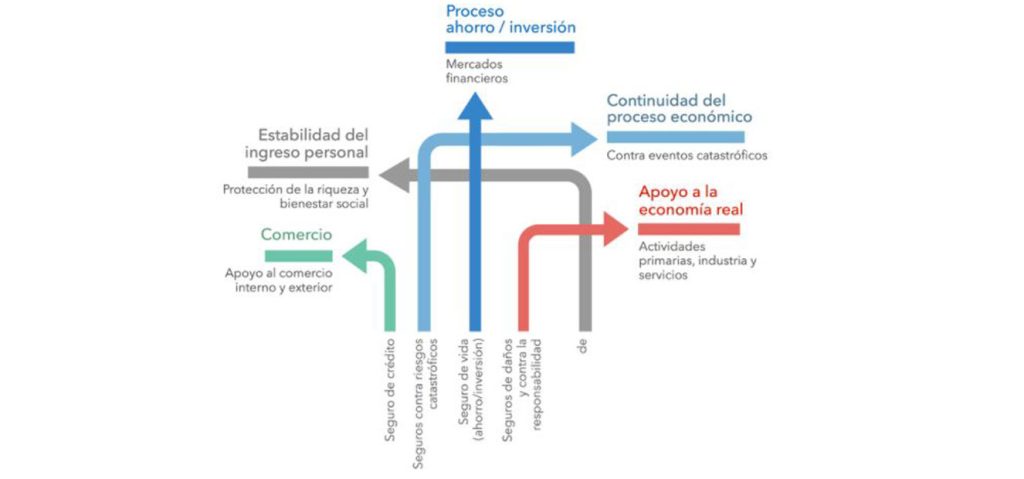

El sector asegurador juega un papel importante en el funcionamiento económico. A nivel de las familias e individuos, a través de las coberturas tradicionales de vida-riesgo, accidentes, salud, hogar y automóviles, el seguro genera estabilidad en el ingreso constituyéndose en un mecanismo de protección de la riqueza y bienestar sociales.

A nivel de las empresas, a través de las coberturas para los riesgos de daños y contra la responsabilidad, los seguros apoyan el desarrollo de la economía real compensando las pérdidas que enfrentan las actividades primarias, industriales y de servicios ante la ocurrencia de tales eventos. De igual forma, el seguro provee continuidad al proceso económico ofreciendo protección contra las catástrofes de la naturaleza o las provocadas por el hombre, a través de sus coberturas de naturaleza catastrófica. A través del seguro de crédito, esta industria apoya también las transacciones comerciales domésticas e internacionales que, en ausencia de ese mecanismo de compensación y protección, no podrían realizarse con niveles apropiados de eficiencia. Y desde un punto de vista macroeconómico, el seguro desempeña un rol esencial en el proceso ahorro-inversión, al canalizar importantes recursos al financiamiento de actividades productivas, especialmente de largo plazo, a través de su función como inversionista institucional (véase la Gráfica 1).

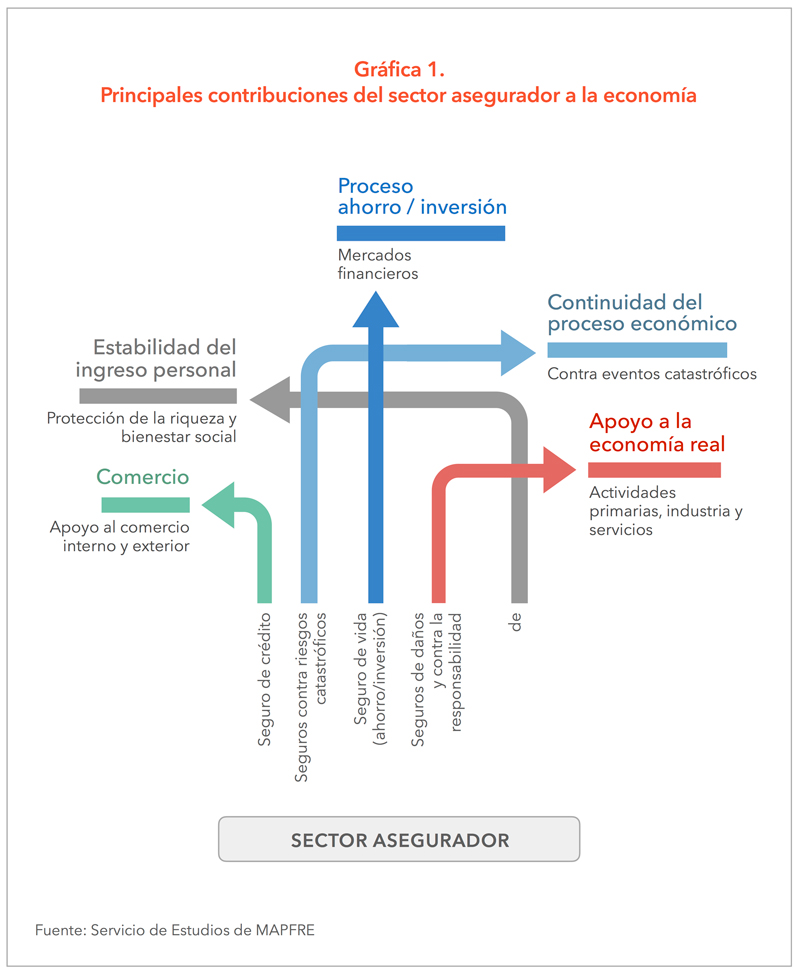

Por su parte, el desempeño de la actividad aseguradora se encuentra también condicionado por un conjunto de factores de naturaleza macroeconómica. Entre ellos destacan el ritmo de la actividad económica, el nivel y trayectoria de los tipos de interés, el comportamiento de los tipos de cambio y el grado de volatilidad que presenten los mercados financieros. Esos factores tienen impacto sobre el nivel de la demanda de los productos de seguros, sobre los ingresos y la estructura de costes, sobre el valor de los activos, sobre la capacidad de gestionarlos en relación a los pasivos de las entidades e, incluso, desde una perspectiva estructural, sobre la viabilidad de cierta parte del modelo de negocio en el seguro de vida (véase la Gráfica 2).

En síntesis, existe una correspondencia biunívoca entre la industria aseguradora y la economía: un sector asegurador sano y bien desarrollado es un factor importante para estimular el crecimiento económico y, al mismo tiempo, una economía dinámica y estable es un elemento esencial para impulsar el funcionamiento de la actividad aseguradora.

El sector asegurador español en 2016

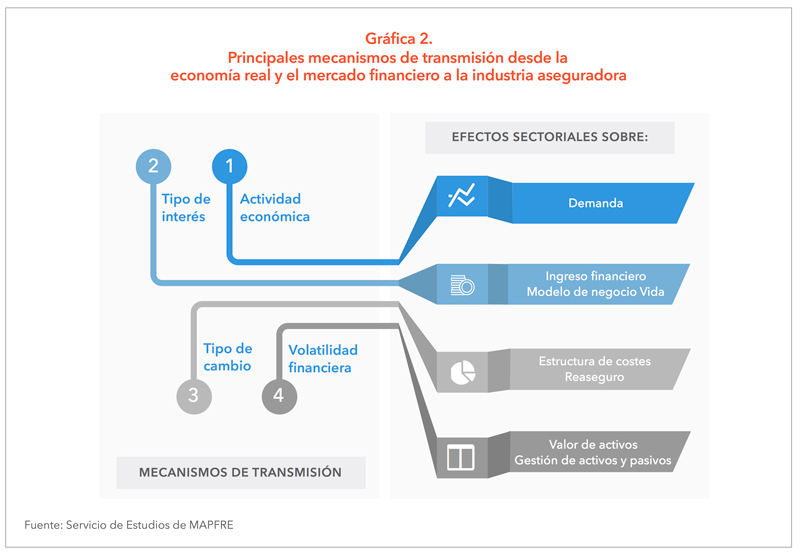

El desempeño del sector asegurador español en 2016 constituyó la confirmación de la tendencia de recuperación anticipada desde finales de 2014. Por una parte, el crecimiento de la actividad aseguradora (12,4% en términos nominales) mantuvo la naturaleza pro-cíclica que lo ha caracterizado en los últimos años; esto es, el hecho de que su ritmo de crecimiento sea altamente sensible y sincrónico respecto a los cambios en el desempeño económico general. No obstante, en 2016 esa cualidad sincrónica se vio potenciada por el comportamiento del seguro de Vida (en particular de aquel con componentes de ahorro/inversión), el cual hizo que el crecimiento del sector asegurador español en 2016 fuera muy superior al aumento del producto interior bruto en ese año (véase la Gráfica 3).

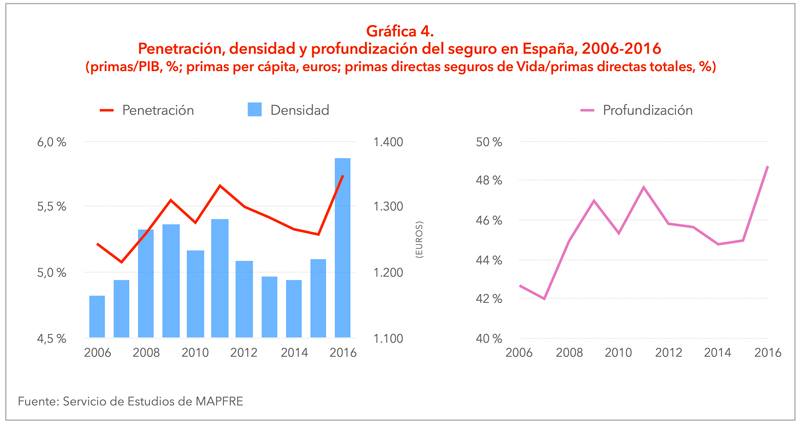

El punto de inflexión alcanzado por el seguro español en los años recientes, se ha reflejado no solo en la recuperación del ritmo de crecimiento en la emisión de primas, sino también en las principales tendencias estructurales de esta industria. El índice de penetración (relación que guardan las primas respecto al producto interior bruto), alcanzó su máximo histórico al situarse en el 5,74% en 2016. Ello significó un aumento de 0,45 puntos porcentuales (pp) respecto al valor que había alcanzado al cierre del año previo, revirtiendo la tendencia decreciente de ese indicador. De igual forma, la densidad de los seguros en España (primas per cápita) alcanzó en 2016 un máximo histórico, al situarse en 1.373 euros, un 12,4% más que en 2015. Finalmente, el índice de profundización (participación de las primas directas de los seguros de Vida respecto de las primas directas totales del mercado), que es un indicador del grado de desarrollo y madurez del mercado, se situó en 48,7%, 3,8 pp más que el dato registrado el año previo. Como ocurrió con los indicadores de penetración y densidad, el índice de profundización alcanzó un máximo histórico en 2016, confirmando la tendencia de recuperación que había iniciado a partir de 2015 (véase la Gráfica 4).

La Brecha de Protección del Seguro en España

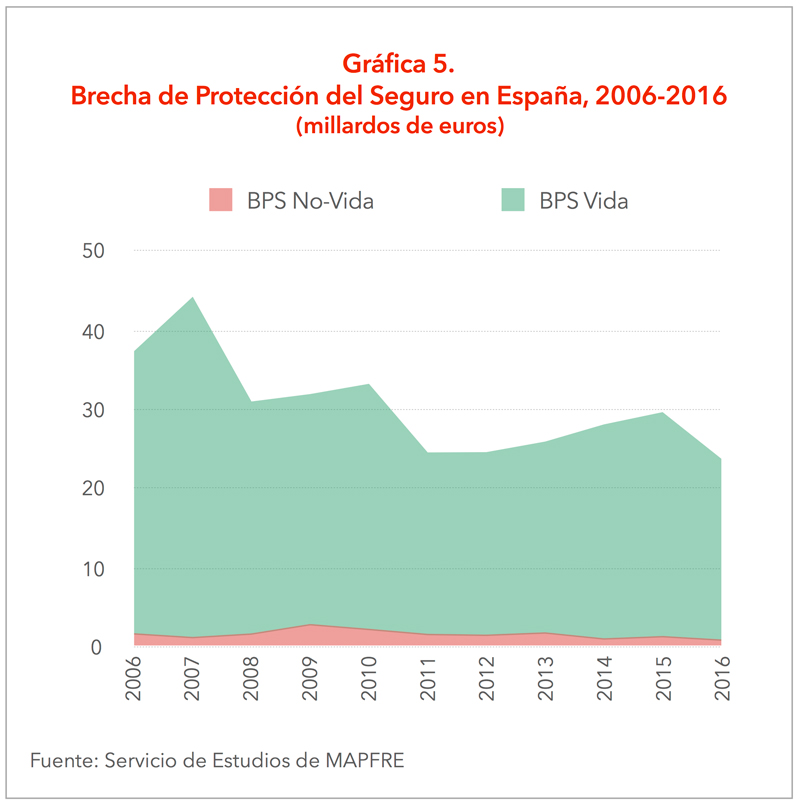

La Brecha de Protección del Seguro (BPS) representa la diferencia existente entre la cobertura de seguros que es económicamente necesaria y beneficiosa para la sociedad, y la cantidad de dicha cobertura efectivamente adquirida. La determinación de esa magnitud permite definir el mercado potencial de seguros, el cual estaría representado por el tamaño del mercado que podría alcanzarse en el caso de que dicha brecha desapareciera. La BPS no es un concepto estático sino que se modifica en función, por una parte, del crecimiento de la economía y, por la otra, del surgimiento de nuevos riesgos que son inherentes al desarrollo económico y social.

Es importante destacar que la BPS se encuentra correlacionada negativamente con el crecimiento de los mercados. Primero, desde una perspectiva cuantitativa, la BPS se reduce a medida que el índice de penetración aumenta. Y segundo, desde un punto de vista cualitativo, tiende también a disminuir a medida que los mercados se sofistican y se vuelven más maduros. De esa forma, factores tales como el crecimiento económico sostenido, el aumento de la renta personal disponible, el desarrollo general del sistema financiero, un marco regulatorio eficiente, y la aplicación de políticas públicas orientadas a elevar la inclusión y educación financieras, son factores que estimulan la reducción de la BPS.

Para el caso de España, la BPS en 2016 se habría situado en 23,8 millardos de euros (5,9 millardos de euros menos que la medición de 2015). Desde el punto de vista de su estructura, la composición de la BPS sigue confirmando el insuficiente desarrollo del segmento de los seguros de Vida. En 2016, el 96,2% de la BPS (22,9 millardos de euros) correspondió al segmento de los seguros de Vida (0,7 pp más que la medición del año previo), en tanto que la BPS relativa a los seguros de No Vida (0,9 millardos de euros) representó el 3,8% restante.

Conforme a las mediciones anteriores, el mercado potencial de seguros en España en 2016 (el monto de primas que alcanzaría el mercado en caso de que la brecha de aseguramiento fuera eliminada) habría ascendido a 87,7 millardos de euros, esto es, un 37,2% por encima del volumen de primas observado en ese año.

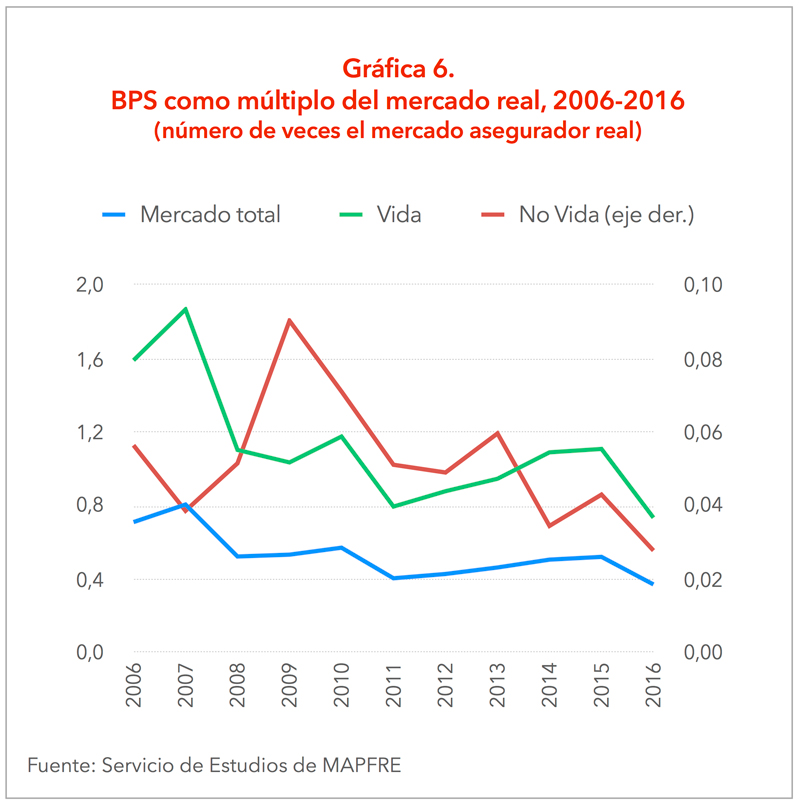

Por último, un aspecto relevante para evaluar la tendencia de la BPS es su comparación contra el nivel real del mercado asegurador. En el caso de España, la BPS observa una tendencia positiva a medida que ha ido representando una porción menor del mercado real de seguros. A lo largo del período 2006-2016, la BPS como múltiplo del mercado asegurador ha mostrado una tendencia decreciente tanto al nivel del mercado en su conjunto como en los segmentos de Vida y de No Vida (véase la Gráfica 6).

Comentario final

2016 ha sido un año que ha significado la confirmación de la tendencia de dinamización de la actividad aseguradora en España después de la crisis financiera. Ello ha sido el resultado de una industria aseguradora financieramente sana y solvente que ha sabido adaptarse a las nuevas condiciones de la economía, así como a las cambiantes condiciones de los mercados financieros.

Si bien es cierto que es previsible que el sector asegurador en su conjunto siga desarrollándose de la mano con el momento de crecimiento de la economía española, no hay duda de que la existencia de una importante BPS en el segmento de los seguros de Vida, indica la ruta hacia la que derivará el mayor dinamismo de esta industria en los próximos años.