Autor: Javier Santacruz Cano

La reciente dimisión de la primera ministra británica Theresa May después de quedar como cuarta fuerza política en las Elecciones europeas de mayo de 2019, es el más reciente, pero no el último, de los capítulos de una larga historia en la que se ha convertido el proceso de salida de Reino Unido de la Unión Europea (“Brexit”). Si bien era previsible que no fuera a ser fácil, puesto que ningún país hasta el momento había emprendido semejante camino, las previsiones más negativas han sido ampliamente rebasadas hasta acabar en un terreno de bloqueo político difícilmente resoluble a pesar de la ampliación del plazo de negociación hasta octubre.

Sin embargo, más allá de las incertidumbres que arroja el proceso negociador, se pueden elaborar diferentes escenarios, asociando a cada uno de ellos los costes y consecuencias económicas correspondientes, y un análisis macroeconómico general en el que se resaltan los costes que ya se están generando tanto en la economía británica como en la europea desde el referéndum de junio de 2016 hasta la fecha.

Comenzando por la perspectiva general, el “Brexit” no significa otra cosa que la ruptura de un área económica con libertad de movimiento de personas, mercancías y capitales como es la Unión Europea. Las dos primeras consecuencias para la UE y para todos y cada uno de los países miembros son, por un lado, la partición de un mercado donde las posibilidades de producción y generación de riqueza van a ser menores (a menos tamaño de mercado y más si este ya es un “mercado maduro”, menos posibilidad de generar crecimiento económico) con creación de barreras comerciales y, por otro lado, la continuación de un conflicto político e institucional a corto y medio plazo entre Londres y Bruselas cuyo resultado todavía es imprevisible.

A estas consecuencias que pueden calificar de “primera ronda” se unen otras de “segunda ronda” no menos importantes como son el incremento de la presión regulatoria sobre la economía europea, el riesgo de una “huída hacia adelante” de la Comisión Europea en busca de una unión política que no está madura o el riesgo enorme de contagio de los populismos y fuerzas nacionalistas que ganan peso electoral en muchos países de la actual Unión Europea1. Una mayor presencia de fuerzas centrífugas abre la puerta a nuevas tensiones en países contribuyentes netos al presupuesto comunitario como Países Bajos, Finlandia o Austria, entre otros.

A partir de este escenario base, el cual se ha ido incubando en los últimos tres años desde el referéndum, pueden dibujarse los siguientes escenarios de “Brexit” no tanto en su grado de probabilidad (el cual hoy por hoy es imposible calcular) sino en orden de consecuencias negativas tanto para la economía británica como para la europea y española en particular2.

1) No Deal → ruptura unilateral de relaciones entre Europa y UK

2) Hard Deal → UK no consigue enmendar el acuerdo firmado con Bruselas (ruptura desfavorable para UK): restricciones al comercio y crisis política en UK

3) Soft Deal → Bruselas acepta cambios en el acuerdo de salida (libres fronteras con Irlanda y Francia)

4) Best Deal → UK mantiene un estatus comercial y de inversiones igual que Noruega o Suiza (mismas condiciones que cuando era miembro)

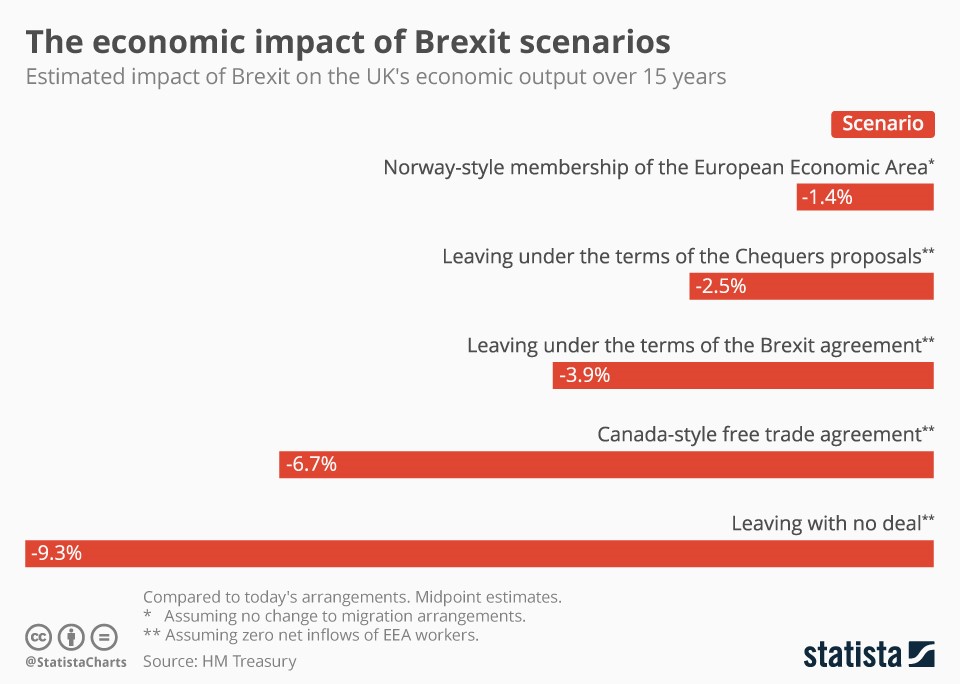

Gráfico 1: Estimaciones del impacto económico de los escenarios del Brexit3

Las estimaciones realizadas de impacto sobre el PIB de Reino Unido realizadas por el Departamento de Hacienda, aluden a un quinto escenario que sería un acuerdo de libre comercio como el que firmó Canadá con la Unión Europea recientemente. Sin embargo, en esencia no hay grandes diferencias entre una ruptura total y este escenario ya que sería más bien un acto ex – post y no ex – ante.

Aunque se estuviera en el Escenario 4 o “Best Deal”, es decir, un acuerdo satisfactorio basado en el libre comercio entre los bloques, europeo e inglés, se crearía en primer lugar un “efecto frontera”. Los flujos comerciales y de inversión entre las economías europeas y Gran Bretaña se verían sensiblemente alterados y dependiendo de cuál fuera la evolución de las variables económicas básicas –PIB, empleo, inflación o tipo de cambio de la libra esterlina con el euro– estarían posiblemente amenazados.

La primera amenaza seria que es la del efecto del tipo de cambio libra-euro sobre los flujos comerciales, parece estar siendo sorteada sin mucha dificultad, ya que las exportaciones europeas (y, muy especialmente, las españolas) hacia Reino Unido parecen estar notablemente poco correlacionadas con respecto al tipo de cambio: aunque la libra esterlina ha sufrido una alta volatilidad desde el referéndum del “Brexit”, las exportaciones tanto en términos nominales como reales de los socios comerciales (por ejemplo, España4) de Reino Unido han seguido creciendo notablemente.

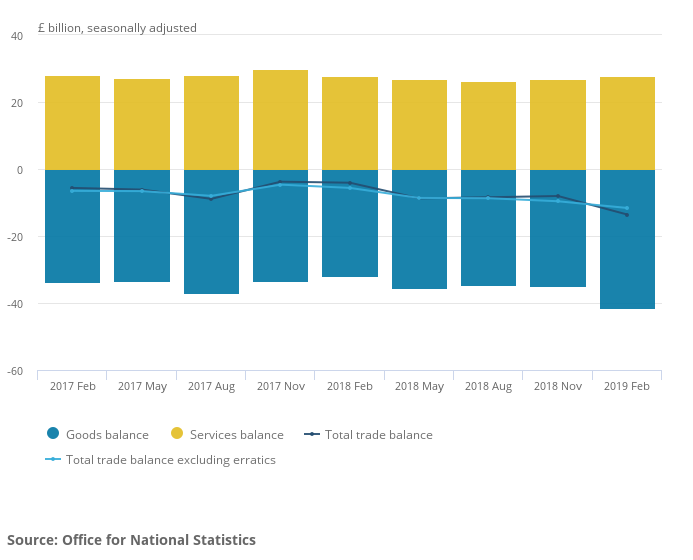

Sin embargo, Reino Unido está empeorando sus cuentas exteriores vía balanza comercial: el déficit por cuenta corriente registrado hasta febrero es de 13.600 millones de libras esterlinas frente a 5.650 millones de libras en el mismo período de hace dos años (2017). La aportación del comercio de bienes con Europa es menos negativa que con el resto de países de fuera de la UE, lo cual es un indicador importante a la hora de observar la dependencia de Reino Unido del resto de Europa y las vías alternativas que tendría este país para proveerse de los bienes básicos diarios.

Gráfico 2: Evolución de la balanza comercial, de servicios y cuenta corriente de Reino Unido (febrero 2017 – febrero 2019)5

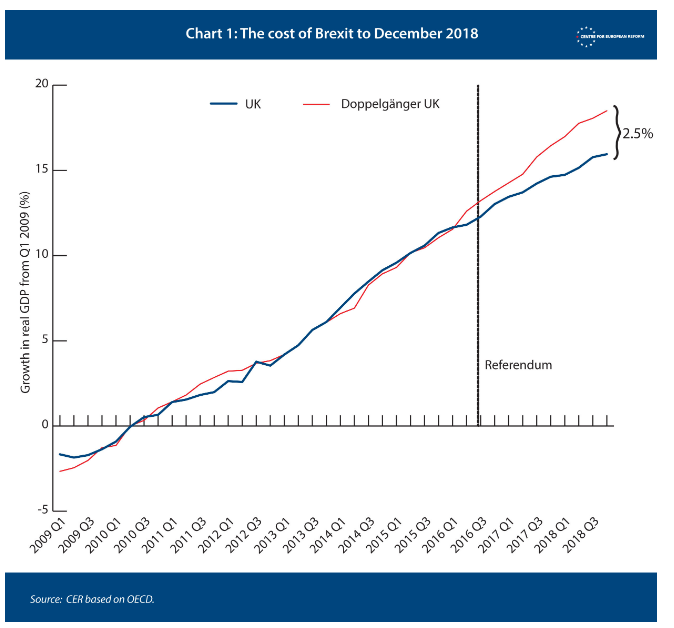

Por último, con respecto al impacto global sobre PIB, el “Brexit” ha restado un 2,5% de potencial de crecimiento del PIB de Reino Unido, mientras que la economía europea podría perder hasta una tercera parte de su tasa de crecimiento actualmente en el 1,9% interanual. También es probable una reducción del superávit de la balanza por cuenta corriente de la UE, con un impacto significativo sobre Alemania (el principal socio comercial europeo de Reino Unido) como consecuencia de una mayor apreciación del euro contra la libra esterlina y el deterioro del saldo frente a terceros países como Estados Unidos (primer socio comercial de UK) y China.

Gráfico 3: Gap de crecimiento de la economía británica

En suma, el coste de erigir barreras comerciales estaría entre 1,5 y 2 puntos de PIB en términos de contracción de los flujos financieros (una City capi-disminuida), menor turismo y más dependencia energética. No olvidemos que Reino Unido es una central regasificadora y refinera de capital importancia para el suministro a Europa.

Pero la otra cuestión no menos importante es el impacto sobre el sistema financiero. Por mucho que el Banco de Inglaterra y el Banco Central Europeo (BCE) puedan seguir protegiendo el mercado para evitar las tensiones en el mercado interbancario (clave, por ejemplo, para que no falte dinero en los cajeros automáticos de Reino Unido), la salud de bancos tan importantes para España como Banco Santander o Banco Sabadell puede quedar tocada ante una modificación de su marco institucional, recesión en 2020 o pinchazo definitivo de la burbuja inmobiliaria en Londres.

En cualquier caso, será necesario llegar a un acuerdo bilateral UK-UE en el espíritu del nuevo equilibrio geopolítico global para no quedar descolgados de la senda marcada tanto por Estados Unidos como por China y, especialmente, en el momento próximo en que estos dos países alcancen un acuerdo comercial y de inversiones.

Con lo cual, partiendo de la base de que Reino Unido no debe volver a caer en la sucesión de errores de circularidad lógica (contraponer decisiones que son incompatibles entre sí) en el que estuvo inmerso en los últimos meses, la única forma de salir de un bloqueo político como el actual es volver a la “casilla de salida” eliminando posibles “alternativas irrelevantes” que contaminan el proceso de elección y restringiendo el número de posibles soluciones política y socialmente aceptables6.

Esto pasa por dos alternativas: o bien, una convocatoria de Elecciones Generales y ante la partición del voto y dificultad de conseguir mayorías cualificadas, una segunda cita electoral pocos meses después de la primera; o bien la convocatoria de un segundo referéndum también con mayorías ajustadas con dos posibles opciones: “no deal” o “remain”. Esta es la vía más eficaz de restricción de escenarios y la que más puede ayudar a los votantes para conseguir un resultado consistente.

[1] Kandel, M, & C. Gondaud (2019): “Populism, The European Elections, And The Future Of E.U. Foreign Policy, War on the Rocks, 11th June, 2019.

[2] Fuente: HM Treasury

[3] Estudio más amplio en “EU Exit Long-term Economic Analysis. November 2018” https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/760484/28_November_EU_Exit_-_Long-term_economic_analysis__1_.pdf

[4] España ha exportado en conjunto a Reino Unido 18.939 millones de euros y han generado un superávit comercial de 7.603 millones de euros entre enero y septiembre de 2018. En Gran Bretaña viven más de 300.000 españoles concentrados en la región de Inglaterra mientras que en España la cifra de británicos residentes supera los 400.000 repartidos fundamentalmente entre las Islas Baleares, Canarias y la Costa del Sol. Además, existen otros problemas como los visados, asistencia sanitaria, educación y pensiones. La cifra de personas con residencia cruzada en ambos países es lo suficientemente alta como para tratar estas cuestiones con suma delicadeza y más cuando las relaciones individuales entre Reino Unido y España nunca han sido demasiado buenas teniendo el conflicto de Gibraltar.

[5] Los últimos datos de comercio están disponibles en el siguiente enlace: https://www.ons.gov.uk/economy/nationalaccounts/balanceofpayments/bulletins/uktrade/february2019

[6] Patty, J.W. & Penn, E.M. Public Choice (2019) 179: 145. https://doi.org/10.1007/s11127-018-0604-7

Autor:

Javier Santacruz Cano es Doctor economista formado por las Universidades de Essex (Reino Unido), London School of Business and Finance (LSBF, Reino Unido) y Complutense de Madrid.

Especializado en Macroeconometría y Finanzas, ejerce docencia e investigación en Essex, Instituto de Estudios Bursátiles (UCM), formador del Instituto de Bolsas y Mercados Españoles (BME), investigador de la Fundación de Estudios Financieros y profesor visitante en varias Universidades y escuelas de negocios nacionales e internacionales. Es consultor estratégico, socio fundador de Long-Tail Risk Partners (antes Shijie Shoudu Ltd.), analista de mercados y colaborador habitual en medios de comunicación.