Autor: Francisco Blanco Bermúdez

Nos aproximamos al final del primer trimestre de 2021, y las compañías del Mercado Continuo acaban de publicar su informe de resultados del año 2020. Algunas de ellas incluso han aprovechado la comunicación del cierre de ejercicio para compartir sus estimaciones para el nuevo año en curso. Proveer al mercado de previsiones de resultados futuros, más comúnmente conocidas por el término anglosajón de “guidance”, es una cuestión delicada y también de confianza. En efecto, los inversores y analistas, en cuanto disponen de dicha orientación por parte de la compañía cotizada van a realizar un escrutinio de la sostenibilidad de dichas estimaciones con cada comunicación futura de resultados o de hechos relevantes que afecten a sus expectativas. En este sentido, la consistencia con que se hayan formulado las previsiones, y el cumplimiento de estas, van a condicionar en gran medida la credibilidad del equipo directivo y de la compañía ante los inversores.

La pregunta que entonces podría hacerse la empresa es si dentro de su estrategia de gestión de expectativas conviene o no dar orientación al mercado. La respuesta no es sencilla ya que depende de diversos factores como, por ejemplo, el nivel de práctica de su política de Relaciones con Inversores, el grado de complejidad del modelo de negocio de la compañía a la hora de facilitar a los analistas e inversores el entendimiento suficiente para realizar proyecciones realistas, o el número e importancia de factores exógenos que impactan sus resultados, y que por tanto no dependen de su gestión.

Todos estos factores condicionan en gran medida que una compañía sea más o menos predecible a ojos del inversor o del analista, y esta es una cuestión capital para saber hasta qué punto es necesario “guiar” al mercado.

Muchas compañías entienden que para ayudar a los inversores en su decisión de inversión no es suficiente con una política transparente y proactiva de Relaciones con Inversores basada en informar sobre hechos acontecidos, sino que también es necesario complementar dicha información con previsiones futuras de su actividad (Copeland y Dolgoff, 2005).

Dos claros ejemplos de compañías reconocidas en el ámbito europeo de las Relaciones con Inversores por su proactividad y nivel de predictibilidad son la compañía química alemana Basf, y la de energía española Repsol. Como se puede observar en la figura 1, en ambos casos, los guidance que comparten con el mercado a 12 meses o a medio plazo se refieren a indicadores financieros muy concretos como son la generación de EBITDA y de caja libre, el programa de inversiones (CapEx), el nivel de endeudamiento, o la política de retribución al accionista. Este tipo de métricas proyectadas las complementan a su vez con una extensa explicación y documentación sobre su modelo de negocio y estrategia a futuro a nivel corporativo y de las diferentes unidades de negocio sin necesidad de establecer proyecciones numéricas detalladas de las mismas.

Figura 1. Diapositivas de guidance de presentaciones de Basf y Repsol

Sin embargo, ante determinadas circunstancias, la necesidad de profundizar o dar más detalle sobre la evolución operativa y financiera previsible de la compañía puede ser mayor si se quiere evitar una elevada dispersión de las estimaciones de los analistas, y con ello una volatilidad adicional.

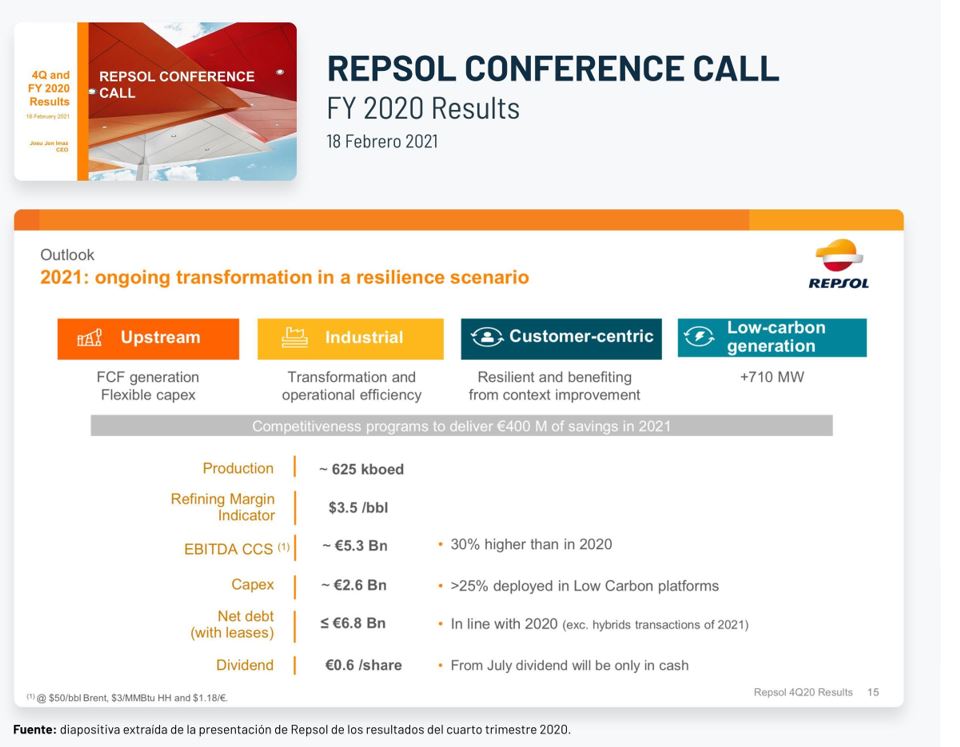

Un ejemplo reciente de esta situación ha sido el significativo esfuerzo de comunicación que realizó Repsol a finales del año pasado con motivo de su Día del Inversor en el que abordó el proyecto de transformación de su modelo operativo como apuesta decidida para convertirse en un participante destacado dentro del sector de energías renovables (figura 2). A lo largo de las diferentes presentaciones que se realizaron durante la jornada se pudo apreciar una notable apertura de Repsol para facilitar al mercado un mejor entendimiento de los diferentes aspectos del desarrollo del nuevo modelo operativo y de sus implicaciones respecto al valor. Un ejercicio dirigido a generar confianza y credibilidad.

Figura 2. Diapositiva de guidance de Repsol de Presentación Plan Estratégico 2021-2025

Respecto a facilitar proyecciones al mercado, ya sea mediante la cuantificación numérica de determinadas métricas operativas o financieras, o a través de la fijación de rangos porcentuales de evolución esperada de las mismas, los estándares de buenas prácticas coinciden en las siguientes recomendaciones (Finno y Brush, 2013):

i) Cualquier estimación que se comparta con el mercado debe recuperarse en futuras ediciones del equity story para evaluar el grado de cumplimiento alcanzado respecto a sus valores reales.

ii) Los criterios metodológicos utilizados para definir métricas o parámetros deben tener continuidad en el tiempo para facilitar la comparabilidad y la consistencia de los valores.

iii) El horizonte temporal de las proyecciones dependerá de las circunstancias de la compañía, y de las características de la industria a la que pertenece; en todo caso es más recomendable que se sitúe en el largo plazo que en el corto por la mayor volatilidad adicional que se puede generar en torno a las proyecciones a corto plazo y a la cotización en las fechas próximas a la comunicación de resultados trimestrales.

iv) Las previsiones deben plantear objetivos alcanzables, y en ningún caso pretender la generación de movimientos artificiales en la cotización.

En este sentido, conviene señalar la importancia para la compañía de tomar la iniciativa a la hora de fijar las expectativas que sirvan de orientación al mercado y no a la inversa. De hecho, con este tipo de actuación se podrían haber evitado situaciones como la que sucedió en el caso de Enron a principios de la primera década de este siglo. En aquel momento, la compañía energética norteamericana se sometió a la presión del mercado para fijar sus propios objetivos presupuestarios en un entorno caracterizado por las asimetrías de información disponible entre los inversores y analistas, y el excesivo cortoplacismo de estos enfocado a la publicación de los próximos resultados trimestrales.

En este modelo de formación de expectativas denominado “The Earnings Game”, el equipo directivo de la empresa implicada comunica de manera recurrente aquellos objetivos de resultados trimestrales o anuales que satisfagan al mercado, y a continuación toma decisiones operativas y financieras para asegurar que estos objetivos a corto plazo se baten sin importar su sostenibilidad o generación de expectativas poco fundamentadas, creándose una burbuja especulativa (Copeland y Dolgoff, 2005).

En el caso de Enron, este proceso de fijación de objetivos internos, a la postre perverso para los intereses de la compañía y de los propios accionistas, condujo al equipo directivo a malas prácticas, entre otras, abuso de mercado y manipulación de estados contables con tal de cumplir las expectativas de los analistas.

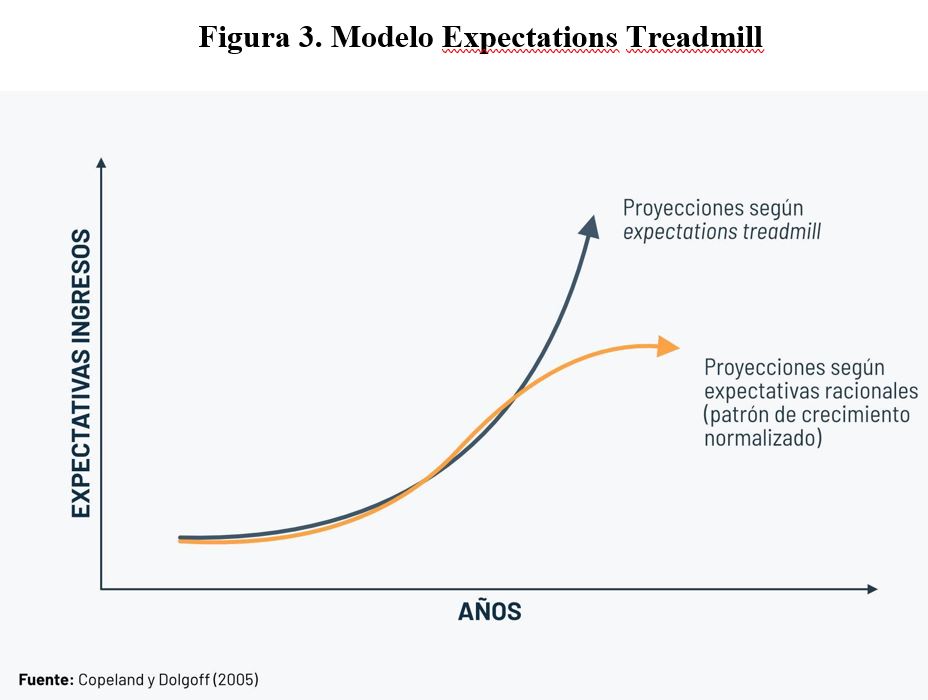

Una variante del modelo anterior es el denominado “Expectations Treadmill” (figura 3) en el que analistas e inversores a partir de detectar una política conservadora y sistemática de formulación de guidance por parte de la compañía cotizada, comienzan a establecer sus previsiones por encima de dichos guidance. Este entorno de formación de expectativas se mantiene en el tiempo mientras la compañía las supere, hasta que llega un punto en que los fundamentales de la compañía impiden esta tendencia y se produce el ajuste drástico en la cotización (Copeland y Dolgoff, 2005).

Conviene recordar que, tan importante es que los guidance estén bien formulados y sean consistentes y creíbles, como alertar al mercado cuando estas orientaciones o proyecciones internas no se vayan a cumplir, concepto también conocido como profit warning. El equipo directivo de la compañía no debe compartir proyecciones que no crea realmente que pueda cumplir, siendo siempre transparentes y concretos acerca de los riesgos y de las incertidumbres que incorporan dichas estimaciones (Fuller y Jensen, 2002).

Por ello el seguimiento trimestral de la senda hacia el cumplimiento de los guidance, anuales o plurianuales, debe ser una rutina en la comunicación de resultados para, llegado el momento, comunicar su revisión o análisis de cumplimiento, y antes de realizar una comunicación de nuevas proyecciones para un nuevo periodo.

Este hecho puede ser una de las razones que explique las reticencias de los directivos en algunas compañías a compartir información sensible de forma pública con el conjunto del mercado, como consecuencia de la preocupación que genera asumir por escrito una serie de objetivos o metas operativas y financieras que les comprometa de cara al futuro ante la posibilidad de incumplimiento, y por tanto del riesgo de comunicar un posible profit warning (Blanco, 2020).

En la práctica de Relaciones con Inversores la comunicación de un profit warning se considera un ejercicio de transparencia y una puesta a prueba de la credibilidad de la compañía. El mercado nunca recibe bien las sorpresas, ya supongan buenas o malas noticias, y sin embargo está dispuesto a premiar a aquellas compañías que son predecibles (Fuller y Jensen 2002). Anticipar que no se van a alcanzar las previsiones de resultados u otras variables que un año antes se compartieron con el mercado no supone per se la pérdida de la confianza en la compañía, sino que el mercado tendrá que ajustar sus expectativas en función de la nueva información relevante. Es verdad que, si esta práctica se convierte en recurrente, bien por exceso o por defecto, entonces sí podemos llegar a una situación de quiebra de confianza porque el mercado entiende que la compañía ha perdido credibilidad cada vez que comunica los guidance que nunca alcanza o que siempre supera. En este caso, el valor puede entrar en una peligrosa espiral bajista que se puede ver amplificada por la actividad de los vendedores en corto.

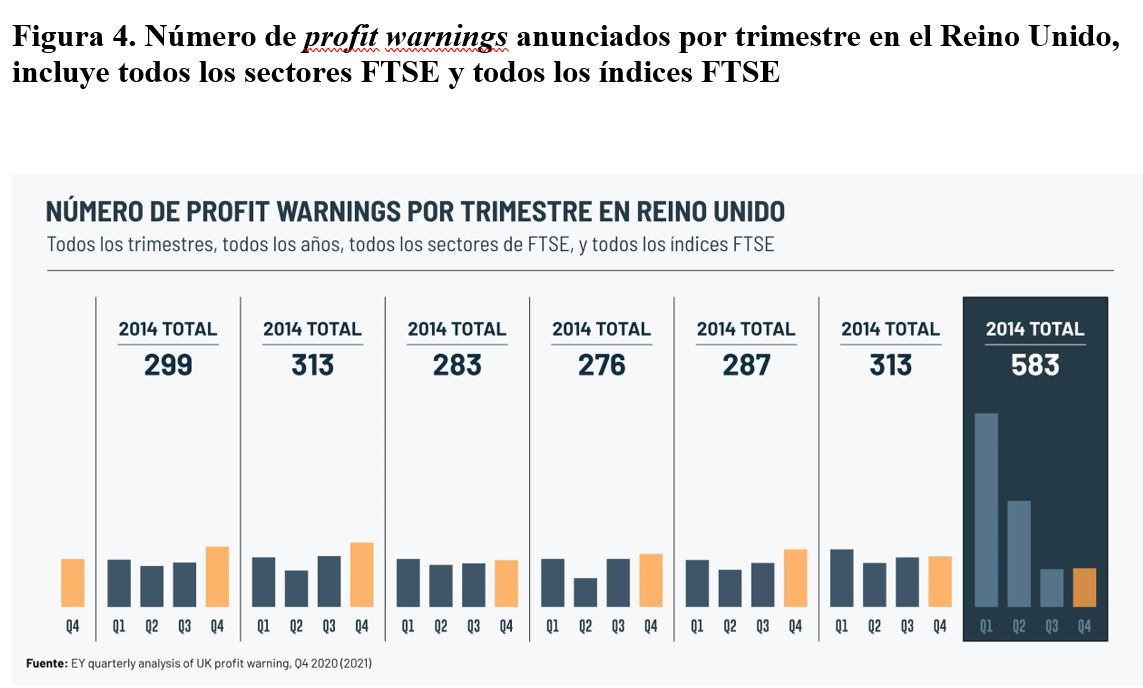

En el Reino Unido, la práctica de anunciar profit warnings está muy interiorizada en la cultura de las entidades emisoras y, desde luego, demandada por los inversores institucionales.

El último informe de la consultora EY sobre el seguimiento de este aspecto destaca cómo en 2020 se alcanzó un récord histórico con más de 580 profit warnings comunicados, lo que afectó a un 35% del total de sociedades cotizadas británicas, evolución que estuvo muy condicionada por la pandemia, ya que en el primer trimestre se concentraron más del 50% de los anuncios de todo el ejercicio (figura 4). No obstante, resulta llamativo observar como en los años previos, el volumen de estos anuncios ha sido muy significativo y extendido en todos los sectores de actividad cotizados en Bolsa. Es, sin duda, un aspecto de la gestión de las Relaciones con Inversores interesante para reflexionar, ya que un aviso a tiempo puede evitarnos una corrección más severa de la que se produciría en caso de esperar hasta el último minuto para comunicar los resultados definitivos. En este sentido, las capacidades de los sistemas de información de las compañías tienen mucho que decir a la hora de dotar a la organización de cintura suficiente para anticiparse al mercado ante la previsión de desviaciones significativas respecto a las promesas dadas.

En definitiva, todas estas consideraciones en torno a la gestión de los guidance y de los profit warnings, están orientadas a favorecer la transparencia y credibilidad a la hora de compartir las perspectivas de desarrollo de la compañía, con todas las salvedades que ello implica, en las que la función de Relaciones con Inversores tiene un protagonismo indiscutible.

Referencias

Blanco, F. (2020): ¿Dónde está el Equity Story de la empresa cotizada española?, Estudios y artículos, Bolsas y Mercados Españoles (BME), https://n9.cl/93en1

Copeland, T., y Dolgoff, A., (2005): Outperform with Expectations Based Management, Wiley.

EY, (2021): EY quarterly analysis of UK profit warning, Q4 2020, Ernst & Young Global Limited, https://www.ey.com/en_uk/strategy-transactions/profit-warnings

Finno, A. y Brush, M. (2013): Guidance Practices and Preferences at NIRI White Paper. National Investor Relations Institute.

Fuller, J. y Jensen, M.C., (2002): Just Say No to Wall Street, Monitor Company and M.C. Jensen.

Autor:

Francisco Blanco Bermúdez es socio fundador de la consultora Sigma Rocket y director académico del Curso Avanzado de Relaciones con Inversores que organiza el Instituto BME. Doctor en Economía de la Empresa con mención Cum Laude, y licenciado en Ciencias Económicas y Empresariales, ambos por la UAM, está considerado como una de las principales autoridades en la disciplina de Relaciones con Inversores, tanto a nivel profesional, como académico.