Autor: Carlos Contreras*

Autor: Carlos Contreras*

En plena revisión de precios en el mundo de las cripto con una reducción global en las cotizaciones de 200 billones de dólares desde la primavera de 2022 (el cryptowinter), que ha tenido cierto impacto en los mercados financieros tradicionales, el 15 de septiembre tuvo lugar The Merge. Se trata de un hito muy relevante para el futuro de Ethereum como cadena de bloques, pero también para la criptoesfera en su conjunto y para el desarrollo de las finanzas descentralizadas (DeFi). Por una parte, Ethereum (ETH) es la segunda criptomoneda de mercado por capitalización. En el momento de finalizar este artículo tenía un valor superior a 165 mil millones de dólares (algo menos del 50% de la capitalización de Bitcoin). Pero, además, la plataforma de Ethereum es la más popular de la Web3, que da soporte al fenómeno de los tokens no fungibles (NFT) y a muchas de las iniciativas DeFi. En 2008, Bitcoin había introducido el concepto pionero de un registro único, descentralizado e inmutable de transacciones que ordenadores de todo el mundo podían ver, alterar y confiar sin necesidad de intermediarios. Pero en 2015, Ethereum, contribuyó al desarrollo de blockhain con la introducción de contratos inteligentes (smart contracts), esto es, acuerdos programables que residen en la cadena de bloques, capaces de ejecutarse automáticamente cuando se cumplen condiciones predefinidas. Desde entonces, Ethereum se ha convertido en un soporte fundamental del fenómeno DeFi[i].

¿Qué es The Merge?

El evento The Merge, duró quince minutos y fue seguido por decenas de miles de testigos, que supervisaron la estabilidad del sistema durante la Fusión. Este hito ha consistido en la migración de la red Ethereum desde un sistema de prueba de trabajo (PoW) a un sistema de prueba de participación (PoS)[ii]. El nombre The Merge se debe al mecanismo, diseñado en 2016, para llevar a cabo la migración. El proceso, que ha tenido varios retrasos, se articuló mediante la introducción en 2020 de la cadena Beacon de pruebas basada en PoS (denominada ETH2), que operó en paralelo hasta que se produjo el acoplamiento con la mainnet o red principal ETH1. Por eso, se ha asociado The Merge con la imagen de dos naves espaciales que se acoplan para continuar su rumbo como una única.

El sistema PoW, ahora sustituido en Ethereum y todavía usado por Bitcoin, es un esquema de validación colectiva de transacciones en el que ordenadores de todo el mundo compiten para resolver complejos problemas de autentificación y consensuar que un bloque pueda incorporarse con seguridad a la cadena. Los mineros compiten para resolver un número hexadecimal de 64 dígitos y el primero en encontrar la solución la transmite a toda la red como prueba de trabajo. Su éxito se recompensa con cripto monedas (ETHs, en el caso de Ethereum). Por el contrario, en el sistema proof-of-stake, validadores externos son seleccionados al azar y arriesgan sus propias monedas ETH para formar parte del proceso. Si no consiguen validar la transacción o si se comportan de forma incorrecta pierden la apuesta.

¿Qué implica la Fusión?

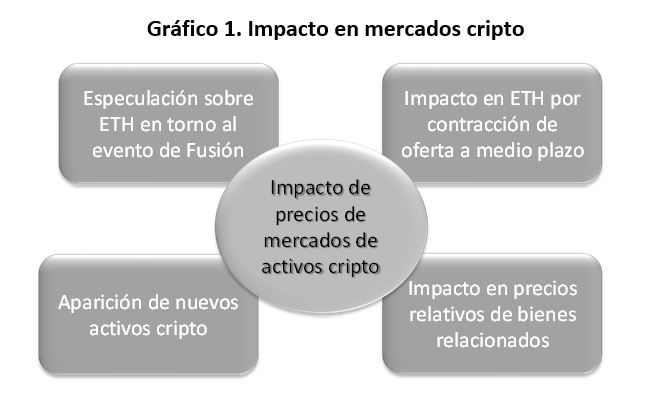

El proceso de migración de Ethereum hacia PoS tiene implicaciones muy diversas y de distinta relevancia. Entre los impactos en los precios relativos de los activos digitales y otros activos relacionados destacaría cuatro (Grafico 1):

Por una parte, la Fusión ha representado un reto tecnológico formidable. Se ha afirmado que ha sido uno de los mayores esfuerzos de despliegue de software de código abierto de la historia. El hecho de que tecnológicamente el acoplamiento funcionara o no podía tener un impacto significativo en el precio relativo de los criptoactivos y de todo el universo cripto; Así, desde julio de 2020 el evento de la Fusión se consideró un catalizador potencial de volatilidad y se convirtió en objeto de especulación. En la práctica, la migración ha sido tecnológicamente un éxito, pero la evolución de la cotización de ETH tras la fusión, al menos inicialmente, ha sido negativa. Quizá el éxito tecnológico había sido descontado en el mercado o la Fusión ha coincidido con un entorno general de menor apetito por el riesgo.

En segundo término, después de la migración al sistema PoS, en la red Ethereum ya no se entregan recompensas de minería, sino que los validadores reciben una porción de las recompensas de MEV (maximum extractable value)[iii]. A cambio de bloquear ETHs, la red da la oportunidad de convertirse en nodos validadores en un sorteo en el que la probabilidad de ser elegido depende del número de criptos bloqueados y del tiempo de participación en el sistema. Los elegidos deben validar si las transacciones del bloque que les corresponde supervisar son correctas. Aunque también reciben la recompensa en forma de nuevos tokens emitidos, se estima que se producirá una reducción neta en la emisión anual de ETHs de torno a un 90%. Cabría esperar que esta contracción en la oferta se tradujera en un incremento en la tasa de interés del préstamo de los ETHs.

Un tercer efecto se relaciona con el hecho de que a la actividad de los “asesinos de Ethereum» (cadenas de bloques competidoras que quieren acabar con el predominio de este blockchain), se ha sumado la respuesta de los mineros de Ethereum, enfurecidos por haber perdido su rol, al pasar esta red a un sistema PoS. Tras la Fusión, éstos realizaron una bifurcación de la cadena de bloques de Ethereum y lanzaron el nuevo token ETHPoW.

En cuarto lugar, la migración implica un cambio en los precios relativos de algunos bienes relacionados con la actividad de minería, como es el caso de las tarjetas gráficas (GPUs). Miles de este tipo de tarjetas eran utilizadas por los mineros de ETH y es previsible un mercado secundario con precio a la baja. Esto beneficiará los gamers, ya que los jugadores profesionales de videojuegos son también consumidores masivos de este tipo de tarjetas, si bien esta industria no tiene hoy capacidad para absorber la enorme sobreoferta generada. Algo similar ocurrirá en el caso de chips reprogramables utilizados en la minería, como los FPGA (field programmable gate array). Por otra parte, la capacidad de computación disponible para la minería (que sea compatible para monedas diferentes de ETH) inundará la actividad en otras cripto[iv] y provocará una reducción en la rentabilidad de minado de éstas.

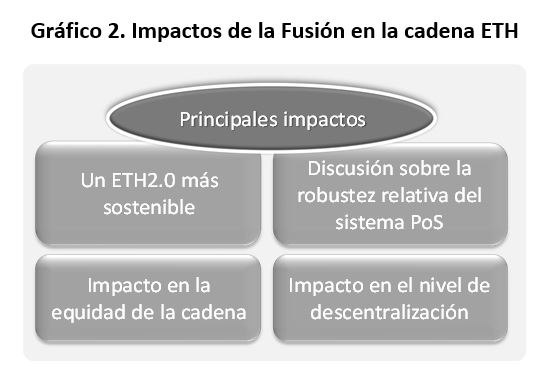

Frente a estos impactos esperados, quizá menos relevantes, hay otros cuatro efectos que parecen sustancialmente más importantes (Gráfico 2):

En primer término, el efecto posiblemente más trascendente de The Merge, es la reducción en el consumo de energía. En el sistema PoW, la fuerte competencia entre mineros para obtener la recompensa implica usar una elevadísima capacidad de computación y, por tanto, enormes inversiones en hardware y gran consumo de energía. Se estima que el mantenimiento de la red Ethereum bajo PoW implicaba un consumo de torno a 110 Teravatios-hora (TWh) al año (equivalente a algo menos del 50% del consumo energético de España). La Fundación Ethereum estima que migrar a un sistema PoS, que elimina la competencia entre mineros, reduce la potencia necesaria utilizada en más de un 99,95% (aproximadamente un 0.2% del consumo mundial de electricidad). Esto significa una notable reducción en las emisiones de carbono implicadas[v]. Esta es una cuestión relevante, ya que el impacto negativo en términos medioambientales ha sido un argumento reputacional recurrente en contra del desarrollo del mundo DeFi. Así, el final de la prueba de trabajo para este blockchain marcaría el comienzo de un Ethereum 2.0 más sostenible.

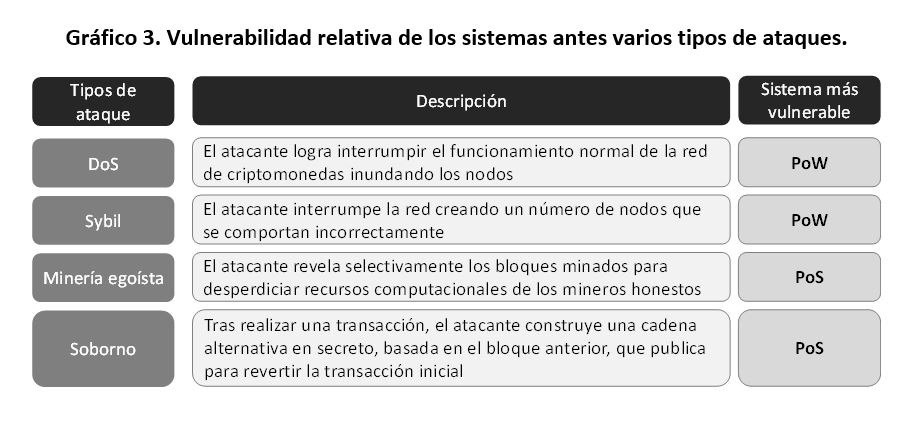

En segundo término, se discute en qué medida la migración a un esquema PoS genera en la red Ethereum mayor o menor vulnerabilidad. Mientras que en la prueba de trabajo la seguridad se basa en el uso de recursos físicos, en la prueba de participación se basa en utilizar recursos financieros. Por un lado, la fragilidad ante intentos de fraude y mala gestión depende del nivel de concentración en el sistema y se compara, para un nivel similar de madurez de los sistemas, el coste de atacar esquemas PoW y PoS. En el primer caso, una coalición de atacantes necesitaría adquirir un porcentaje mayoritario de la potencia de cálculo en la red para ejecutar el llamado ataque del 51%. Aunque Ethereum contaba con miles de mineros individuales que operaban y aseguraban su red de prueba de trabajo, los ordenadores de sólo tres grupos de minería[vi] dominaban la mayor parte del hashrate de la red, una medida de la potencia de cálculo colectiva de todos los mineros. En el caso de un sistema PoS se necesitaría controlar un porcentaje similar de la criptomoneda, lo que parece difícil, aunque cabe señalar que actualmente un porcentaje mayoritario de la actividad de staking se concentra en unos cuantos pools. Esta cuestión enlaza con el nivel de descentralización efectiva, una cuestión que se comenta más adelante. Por otra parte, se afirma que el consenso PoS es más propenso a los ataques porque no hay nada físico que ancle la blockchain en la realidad, a diferencia de lo que ocurre con el esquema de PoW, conectado con la capacidad de computación. Así, no todo el mundo comparte que proof-of-stake sea un sistema más robusto de validación. Además, como los protocolos operando bajo PoS requieren que la cartera bloqueada del usuario se encuentre conectada a Internet, existe un problema de seguridad ya que ofrece mayor “superficie” para que los hackers aprovechen vulnerabilidades para tratar de robar dichas carteras. En este contexto, no hay indicios de que Bitcoin vaya a abandonar la prueba de trabajo, ya que sus defensores insisten en que sigue siendo el sistema más probado y seguro. Un resumen sobre la discusión en relación con la vulnerabilidad relativa de ambos sistemas cadena ante diferentes tipos de ataques se muestra en el Gráfico 3.

En tercer lugar, es objeto de discusión en qué medida Ethereum 2.0 contribuye al nivel de descentralización que, a la postre, se ha vendido como un principio básico de la gobernanza en blockchain. En la práctica, para tener éxito en la rentable actividad de minería que requiere un sistema PoW se crearon empresas con enormes granjas de ordenadores apilados que utilizan su capacidad de computación para anticiparse en la solución de los puzzles criptográficos. Así, la actividad individual de los mineros se ha visto ensombrecida por los grandes jugadores. Pero en el caso del sistema PoS, se han creado también grandes pools de staking, porque cuantos más ETHs apuesta un validador mayor es la probabilidades de ser elegido para escribir un bloque de transacciones en el libro de contabilidad digital de Ethereum. Actualmente un porcentaje ya mayoritario de la actividad de staking se concentra en un conjunto de pools que incluyen Lido, Earn (Kraken), Binance Staking ETH2.0 y Coinbase ETH y Rocket Pool. Si la cadena de bloques de Ethereum se convierte en un sistema dominado por unos pocos jugadores (ballenas), posiblemente, los desarrollos DeFi que se soporten en la misma no serán muy diferentes de lo que ocurre actualmente con las finanzas tradicionales (TradFi).

Finalmente, se compara en qué medida los sistemas basados en prueba de trabajo o en prueba de participación son más o menos equitativos. La equidad en este ámbito se entiende como la posibilidad de acceder a recompensas por participar en la validación de la agregación de bloques. El análisis consiste en comparar las barreras de entrada relativas en ambos sistemas. Para participar en un sistema bajo PoW hay que dotarse de un rig de minería al menos moderadamente potente, lo que implicada adquirir un ordenador con suficiente potencia, placas, tarjetas gráficas, ventiladores, chips[vii] y plataformas, lo que implicaba un coste entre 10.000 y 20.000 euros. En el sistema PoS de Ethereum, los mineros son sustituidos por validadores que «apuestan» ETHs. En principio, se puede participar en este protocolo PoS directamente creando un nodo con al menos 32 ETHs, que son enviados a una dirección de la red Ethereum en la que quedan bloqueados. Con la cotización de ETH a 20 de septiembre, la inversión mínima era de unos 43.300 euros, que es una cifra superior que en el caso de un minero. Pero la cuestión es que también se puede participar a través de plataformas colaborativas, pools de staking, en las que una organización (centralizada o descentralizada) se encargada de gestionar la creación de validadores para Ethereum 2.0. Esto permite acceder a recompensas con depósitos incluso menores a 0,0001 ETH.

En la Conferencia de la Comunidad de Ethereum en París, el cofundador de esta cadena de bloques Vitalik Buterin, compartió lo que espera para Ethereum en una era posterior, indicando que tras la Fusión sólo se ha recorrido el 55% de la hoja de ruta prevista. Una explicación del futuro esperado para Ethereum merece otro artículo, porque previsiblemente va a condicionar de forma decisiva el desarrollo de todo el universo de las finanzas descentralizadas.

[i] Otras cadenas de bloques relevantes para DeFi son Binance Smart Chain (BNB), Avalanche (AVAX), Polygon (MATIC) y Algorand (ALGO).

[ii] La primera criptomoneda que utilizó este tipo de protocolo fue PeerCoin en 2012, posteriormente NXT y Bitshares adoptaron también este sistema de validación.

[iii] Anteriormente en el sistema PoW el mismo concepto se denominaba miner extractable value. Algunos métodos de MEV como el front-running y los ataques de sándwich pueden ser perjudiciales y dar lugar a congestión de la red y a una elevación de los precios de las comisiones trnasaccionales (gas). Otros métodos MEV, sin embargo, como el arbitraje DEX pueden hacer que los usuarios obtengan precios más justos.

[iv] Como Ethereum Classic, Litecoin, Monero, Dogecoin, Revecoin, Neoxa, Ergo, o Flux

[v] Algunas fuentes han estimado que más del 50% de la energía de las granjas de minería están ya operando con energía renovable.

[vi] Antpool, F2pool y Poolin

[vii] Básicamente FPGA, ya que ASIC (circuito integrado para aplicaciones específicas) se utiliza en gran medida para la minería de Bitcoin y no de Ethereum.

*Licenciado y Doctor en Economía (UCM) y M.Sc. in Economics (University of York). Profesor Titular de Economía Aplicada (en excedencia). Ha publicado en Review of Public Economics IEF, Revista de Economía Aplicada, Journal of Public Administration, Finance and Law, Applied Economic Analysis, Journal of Infrastructure Systems, Papeles de Economía Española, Información Comercial Española, Journal of Insurance and Financial Management etc. Autor entre otros libros de “El papel del gobierno en la era digital” o “DeFi: ilusiones, realidades y desafíos”.