Autor: Ignacio Contreras

Hasta el presente no se ha alcanzado una capacidad instalada renovable acorde al reto que exige el cambio climático, a pesar de que el crecimiento anual medio mundial ha sido superior al 40%. No obstante, si seguimos creciendo a este ritmo en muy pocos años podremos dar respuesta al reto, y cambiará por completo el sector y sus actuales actores. Es un proceso disruptivo que puede provocar que antes de 2030 el 100% de la energía consumida tenga un origen renovablei , fundamentalmente fotovoltaico.

Esta disrupción requerirá una elevada inversión e innovación financiera para facilitarla. Un ejemplo lo tomamos de la industria del automóvil a inicios del pasado siglo, creció gracias a la línea o cadena de montaje, pero no hubiera sido posible sin una evolución en el modelo de negocio que facilitara la financiación. General Motors fundó GMAC, una financiera para la compra de automóviles.

El proceso disruptivo en la energía

Gordon E. Moore, cofundador de Intel, predijo en 1965 que cada dos años se duplicaría el número de transistores en un circuito o microprocesador, esto significa una tasa de crecimiento media anual superior al 42%. Se ha venido cumpliendo hasta ahora, y por ello a todo proceso de cambio acelerado, con crecimiento en el entorno del 40% o superior, se dice que sigue la Ley de Moore. Los procesos disruptivos cambian el sector y los modelos de negocio tradicionales. Es el caso de la solar fotovoltaica, viene creciendo su capacidad instalada a ritmos superiores al 46%ii , ya es rentable, cada vez es más barata y eficiente, y su coste marginal es nuloiii, y además reduce las emisiones de CO2. Es la primera ola, y son razones económicas, pero contribuyen a la sostenibilidad.

Los fenómenos disruptivos se presentan en fases u olas. Cuando un ingeniero de Kodak inventa la cámara de fotografía digitaliv, ni su propia compañía supo anticipar sus consecuencias y adaptar su modelo de negocio. Antes, cuando alguien hacía “click” en su cámara se añadían ingresos para Kodak fruto de la película, revelado y extras. Con la fotografía digital, el “click” es gratis (coste marginal cero), y esto revolucionó en poco tiempo el sector (ley de Moore), y nuevos actores irrumpieron. Era la primera ola, pero nuevas olas disruptivas innovadoras fueron enfrentando los nuevos retos, incluyendo modelos de negocio innovadores: almacenamiento digital compartido, procesamiento y tratamiento de imágenes, etc. También surgieron nuevos negocios basados en la nueva tecnología: redes sociales, smartphones, etc.

El cambio energético tiene fundamentos muy similares al de la fotografía digital, aunque con diferencias al ser el eléctrico un sector regulado. La implantación de las renovables, especialmente solar fotovoltaica, será la primera ola. Vendrán las siguientes: modelos de negocio nuevos e innovadores, financiación incluida, y de un modo muy especial el almacenamiento de la energía. Además, este proceso facilitará una generación descentralizada y distribuida, los agentes actuales del sistema tendrán una actividad marginal y surgirán nuevos actores.

La primera ola. Crecimiento de la solar fotovoltaica

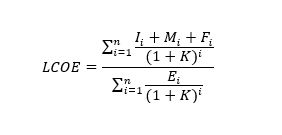

El LCOE (Levelised Cost Of Eelectricity)v cuantifica el precio teórico al que habría que vender cada KWh generado para cubrir todos los costes (inversión, mantenimiento, etc), y retribuir y devolver todos los recursos empleados, deuda y capital. Si se vendiera cada KWh producido por la planta fotovoltaica a ese precio (LCOE), resulta viable.

Los datos de LCOE los publican varias instituciones, nos resultan fiables los de IRENAvi. Cualquier productor de energía puede hacer sus cálculos con datos referidos a su planta.

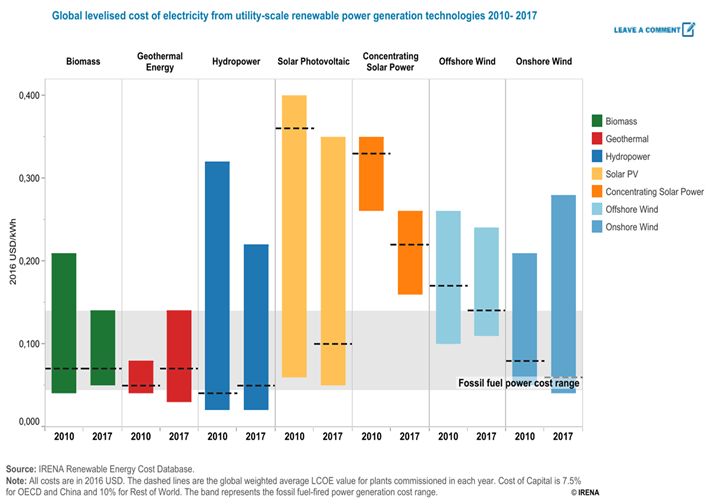

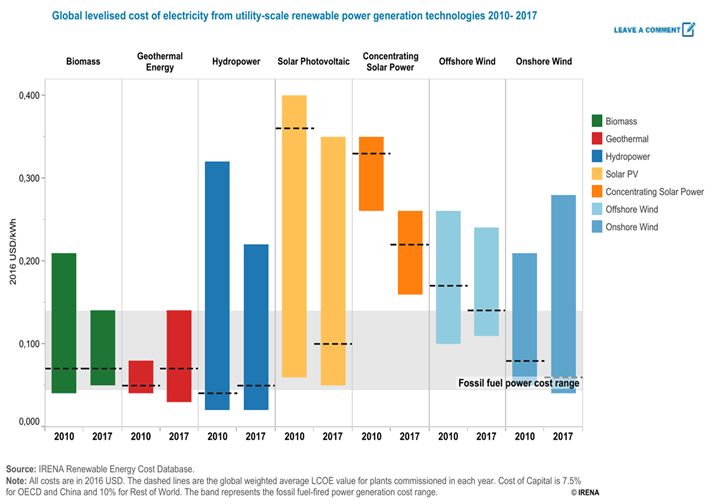

En el gráfico se compara el LCOE ($/KWh) de varias fuentes. La solar fotovoltaica es singular, es la que más ha disminuido su LCOE medio (raya horizontal discontinua negra) entre 2010 y 2017, una reducción del 72% en 7 años, y además la media en 2017 se encuentra cerca del mínimo de la barra. El LCOE se ve influido por muchos factores, tamaño incluido, de ahí la dispersión. Se ha considerado un WACC (k) del 7,5% en países de OCDE y China, y del 10% en el resto del mundo.

El LCOE medio de 2017 en euros es de 0,087vii. El precio medio aritmético del mercado de la electricidad (OMIE) en septiembre de 2018 es de 0,05625 €/KWh. Por tanto, el LCOE de la fotovoltaica ya se encuentra cercano al precio de la electricidad en OMIE, es previsible que siga bajando, y lo hará aceleradamente conforme la evolución de la curva de aprendizaje y la reducción de los costes de las placas. Además, las plantas tradicionales centralizadas necesitan de las redes de transporte y distribución, y tendrán que añadir siempre estos costes regulados y los del resto de cargos del sistema. En el caso de la fotovoltaica se podrían limitar estos costes, hasta anularlos sin el apoyo de la red. Según Eurostat, los costes de red (€/KWh) en España son de 0,1385 para residencial y de 0,0442 para no residencialviii. Cualquier alternativa de generación que requiera de la red tendría que añadir estos costes, lo que convierte a la fotovoltaica distribuida y, especialmente, a la aislada de la red en muy atractivas. Además, no cuentan con el factor pérdida de energía de la red, tanto mayores cuanto mayor sea la distancia recorrida y menor la tensión.

La innovación financiera

Este proceso disruptivo requerirá inversiones importantes, acompañando el intenso crecimiento esperado. Cualquier proyección que hagan, por prudente que sea, implica cifras de muchos billones de euros solo en fotovoltaicaix.

En muchos casos las decisiones de inversión sostenibles descansan en el propio consumidor de energía, que es quien debe decidir acerca de su realización cuando se trata de sus instalaciones, y no es habitual que sea una de sus prioridades de inversión. También hay restricciones de recursos o limitaciones para el endeudamiento. No es la única barrera, pero de perfil financiero es la más importante, y es en la solución a esta barrera donde se han producido avances innovadores. Este proceso innovador en financiación del cambio energético ha sido calificado como uno de los veinte que más contribuirá a cambiar el mundo en pocos años en un artículo de la revista Scientific Americanx.

Desde hace años algunas compañías como Sun Edison, Sungevity, SunRun, SolarCity, vienen desarrollando inversiones de solar fotovoltaica, facilitando a los titulares de las instalaciones la financiación mediante contratos de servicios, venta de energía (PPAxi) o solar lease. Cualquiera de estas opciones implica que solo se paga por un servicio, por el alquiler de un activo energético o por una energía consumida. Sin hacer inversiones, y casi siempre con ahorro final. Eurostat emitió una nota aclaratoria especificando que los contratos de servicios energéticos con la administración no computaban como déficit público, con ello se facilita una enorme inversión privada en instalaciones públicas sin que suponga deuda o déficit público.

Los PPA son una realidad, a los promotores de las plantas les facilitan ingresos definidos y estables, no sujetos a la volatilidad del mercado mayorista, y esto a su vez facilita el acceso a la financiación bancaria por la fiabilidad, previsibilidad y recurrencia de los flujos de caja. Al comprador de energía le proporciona certidumbre, un coste conocido, estable y competitivo a largo plazo.

En Estados Unidos se ha desarrollado un programa, denominado PACExii, que facilita el pago de la rehabilitación o generación renovable en inmuebles mediante tasas locales pagadas a la autoridad local, que no se integran en los presupuestos municipales, y se destinan al pago de la financiación. De esta forma, se reduce el riesgo de crédito y facilita mejores condiciones financieras, con menor coste y mayor plazo. Este programa ya ha superado los 5.000 millones de $ de inversión. En Europa existe un proyecto H2020 con un objetivo similar.

La energía también se puede apoyar en las finanzas participativas. En Dinamarca ya se consiguió que el 3 de noviembre de 2013 el 100% de la demanda de energía fuera eólica a través de cooperativas de renovables. El crowdfunding contará con un rol especial en el futuro de las renovables.

La titulización ya es una realidad para financiar inversiones energéticas, aunque aún limitada. Es una opción que facilita una estructura sólida y eficiente de financiación recurriendo a los mercados de capitalesxiii.

En Estados Unidos los REITxiv pueden invertir en mejora energética del inmueble, y contar con las ventajas fiscales y de liquidez del vehículo de inversión.

En un próximo artículo detallaremos cada una de estas opciones.

i No soy el único autor con experiencia en el sector que opina igual, y buena parte de mi información e ideas provienen de la lectura de varios autores. Quiero destacar a Tony Seba y Jeremy Rifkin, que cuentan con varias publicaciones sobre este tema y pueden encontrar amplia información en internet.

ii http://resourceirena.irena.org/gateway/dashboard/?topic=4&subTopic=16

iii El coste variable de producir un nuevo KWh es cero debido a que la fuente energética es el sol

iv https://es.wikipedia.org/wiki/Steven_Sasson

v El cálculo deriva de la valoración por descuento de flujos, que se calculan con los ingresos por generación de energía, CAPEX (inversión en la planta), y OPEX (mantenimiento, aunque escaso). La tasa de descuento utilizada es el WACC (coste de la deuda y riesgo y coste de oportunidad para el Equity). Igualando a cero el valor y tomando como incógnita el precio constante de venta de la energía (LCOE) obtenemos el indicador:

??=Inversión en periodo i

??= Costes de mantenimiento en el periodo i

??= Costes de suministro en el periodo i

??= Energía generada en el periodo i

K= tasa de descuento

vi International Renewables Energy Agency

vii Cambio de 1,1494 publicado por Euro Foreign Exchanges reference Rates el día 22 de Octubre

viii No me parecen datos correctos, pero debo basarme en fuentes oficiales y no en experiencias personales. Según Eurostat existen diferencias en la metodología de cálculo entre países, y en el caso de España expone que la definición difiere en nota a pie de tabla. Se puede consultar los datos en http://appsso.eurostat.ec.europa.eu/nui/submitViewTableAction.do

ix Según datos de IRENA, la inversión en fotovoltaica en 2017 fue de 160,8 billones (americanos) de dólares. El precio medio de una instalación fotovoltaica en 2017 fue de 1.388 $/Kw. El precio medio viene bajando, pero la capacidad instalada crece a ritmos medios anuales superiores al 40%.

x Mims, Christopher et al, “World Changing Ideas: 20 ways to build a cleaner. Healthier,smarter world”, Scientific American. www.scientificamerican.com/article/world-changing-ideas/

xi Power Purchase Agreement

xii Property Assessed Clean Energy (PACE). https://www.energy.gov/eere/slsc/property-assessed-clean-energy-programs

xiii Solar City realizó un programa de titulización por importe de 54,4 millones de $ ya en 2013. Deutsche Bank emitió bonos de titulización en 2018 por importe de 104 millones de $ para rehabilitación energética residencial dentro del programa PACE

https://www.db.com/cr/en/concrete-energy-efficiency-retrofit-bond-securitization.htm

xiv Real State Investment Trust (REIT). Vehículo de inversión que comparte muchas de las características de las Instituciones de Inversión Colectiva, pero con una orientación hacia la inversión inmobiliaria con similares características a las SOCIMI. Es el modelo de negocio de Hannon Armstrong, empresa cotizada de Estados Unidos, con un fondo REIT especializado en la mejora energética de edificios de oficinas y centros comerciales.

https://www.investopedia.com/terms/r/reit.asp

Autor: Ignacio Contreras

Consultor financiero. Experto en financiación de proyectos energéticos. Actual vocal y Ex Presidente de la Delegación andaluza del IEAF. Profesor Titular de Finanzas en Universidad de Sevilla. Doctor en Ciencias Económicas y Empresariales.