Autor: Arturo Fraile

«Es defecto común de los hombres no preocuparse por la tempestad durante la bonanza». N. Maquiavelo

El sistema financiero está experimentando un cambio de paradigma sin precedentes. La innovación tecnológica y la sostenibilidad son dos catalizadores especialmente relevantes. La tecnología empieza a desarrollar soluciones apenas imaginables hace algunos años. La sostenibilidad y, especialmente, el cambio climático vienen cobrando una relevancia cada vez1 mayor desde finales de 2015.

Las finanzas sostenibles están aquí para quedarse2. Pueden definirse como el proceso de considerar cuestiones medioambientales, sociales y de buen gobierno (ESG) en la toma de decisiones de inversión, financiación y gestión (con una perspectiva de largo plazo). Los factores ambientales tienen en cuenta la mitigación y adaptación al cambio climático, al medio ambiente y los riesgos relacionados. Las sociales abarcan problemas de desigualdad, relaciones laborales e inversión en capital humano. La gobernanza desempeña un papel fundamental para garantizar la inclusión de las medioambientales y sociales en la toma de decisiones3.

Las finanzas verdes son un subconjunto de las finanzas sostenibles. Su objetivo es la generación de beneficios medioambientales. Los bonos (verdes) son el producto financiero que se ha desarrollado en mayor medida. Los préstamos (verdes) vienen cobrando protagonismo creciente.

El discurso sobre la “tragedia del horizonte”4 del Gobernador del Banco de Inglaterra y Presidente del Consejo de Estabilidad Financiera (FSB), M. Carney, explicitó la correlación entre cambio climático y estabilidad financiera. Desde entonces, sostenibilidad y cambio climático han pasado a considerarse en términos económicos y financieros, además de reputacionales.

La tragedia radica en no anticipar la posible materialización de los riesgos derivados del cambio climático, ni su impacto (sistémico) en los mercados, la estabilidad financiera y la economía real. Dos condiciones necesarias para evitar la tragedia son la anticipación y la coordinación entre todos los agentes. Así, se ha venido progresando (significativamente) para lograr un marco integrado que permita evaluar efectos directos e indirectos de los eventos climáticos en el sector financiero. Queda mucho por hacer. Entre todas iniciativas amerita destacar:

A nivel global

La Conferencia de París sobre el Clima de diciembre de 2015 (COP21) abrió la puerta a velocidades y requisitos diferentes para países emergentes y desarrollados. Facilitó llegar a acuerdos y fue una palanca para que cada país aumentara su grado de compromiso según su capacidad.

El Grupo de Trabajo para la Divulgación de Información Financiera Relacionada con el Clima (TCFD), se creó en el seno del FSB ese mismo mes. Su objetivo es que los riesgos del cambio climático pasen a ser un input en la actividad cotidiana de las compañías. En junio de 2017 propuso recomendaciones5 voluntarias para incorporar riesgos y oportunidades del cambio climático en la gobernanza, la estrategia, la gestión de riesgos y las métricas de las empresas. Es necesario seguir progresando.

La Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente (UNEP-FI) fue promovida por varios bancos en Julio de 20176. Para desarrollar herramientas analíticas e indicadores que fortalecezcan la valoración y la divulgación de riesgos y oportunidades del cambio climático. Los miembros7 – entre ellos BBVA y Santander- se comprometieron a ser pioneros en aplicar las recomendaciones del TCFD. En abril de 2018 publicaron una evaluación del riesgo de crédito con foco en la transición hacia una economía menos dependiente de las emisiones de CO28.

La Red de Bancos Centrales y Supervisores para Ecologizar el Sistema Financiero (NGFS) se creó en diciembre de 20179. Tiene tres metas: establecer un marco de gobernanza; compartir experiencias e identificar mejores prácticas. Está compuesto por 15 miembros y cinco observadores10. Entre las adhesiones más recientes destacan las del BCE y BdE. Existen tres grupos de trabajo para asuntos microprudenciales/ de supervisión11, macrofinancieros12 y ampliar las finanzas verdes13. BdE participa todos14.

La Presidencia Argentina del G20 encargó en marzo15 de 2018 al Grupo de Estudio de Finanzas Sostenibles16 un análisis para incrementar la financiación de los inversores institucionales en proyectos sostenibles, evaluar cómo puede contribuir el capital riesgo y analizar cómo aplicar los avances tecnológicos digitales.

En la UE

La Comisión Europea (CE) estableció el Grupo de Expertos de Alto Nivel de Finanzas Sostenibles (HLEG) en diciembre de 201617. Éste publicó su informe final cómo financiar una economía europea sostenible18 a finales de enero de 2018. Contiene 8 recomendaciones para integrar la sostenibilidad en el marco de la política financiera y en el sistema financiero para fomentar la estabilidad, incorporar los riesgos medioambientales y movilizar capital -principalmente de fuentes privadas- para financiar inversiones sostenibles e impulsar el crecimiento económico.

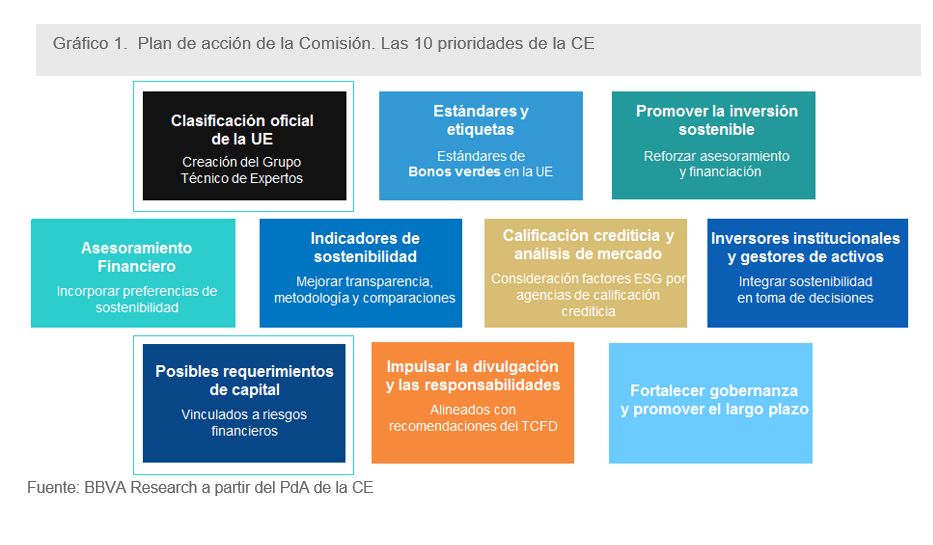

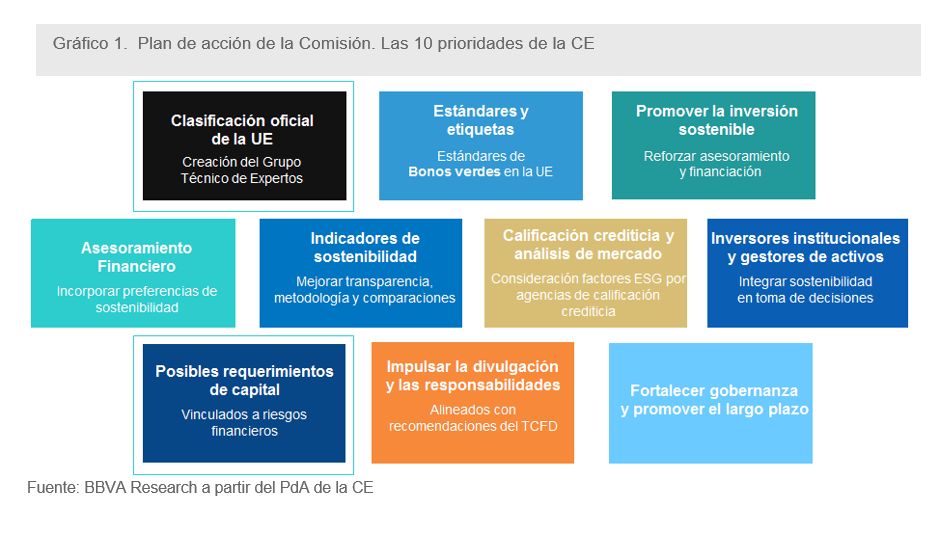

La CE publicó su Plan de Acción (PdA) para financiar el desarrollo sostenible19 en marzo. Se basa en las recomendaciones del HLEG. Propone 10 acciones prioritarias para 2018-2020 con tres grandes objetivos que, prácticamente, son los mismos que los de las iniciativas descritas hasta ahora: reorientar los flujos de capitales hacia una economía más sostenible, integrar la sostenibilidad en la gestión de riesgos y promover la transparencia y la planificación a largo plazo.

Dos de las prioridades del gráfico 1 merecen destacarse: la propuesta de una clasificación común para toda la UE y la posibilidad de introducir requerimientos prudenciales de capital en función de los riesgos (financieros de crédito y de mercado):

Una taxonomía y un marco homogéneos son clave para determinar qué actividades económicas y/o qué productos financieros son sostenibles. Además, permitirán medir y comparar riesgos.

Posteriormente, en caso de que la evidencia empírica (y los datos) lo respalden, podrían revisarse los requerimientos de capital para activos expuestos a riesgos ESG, físicos y de transición en la forma de requerimientos de capital diferenciado (como recogen los textos finales del Parlamento Europeo para la revisión de la Regulación20 y la Directiva21 de Requerimientos de Capital publicados a finales de junio).

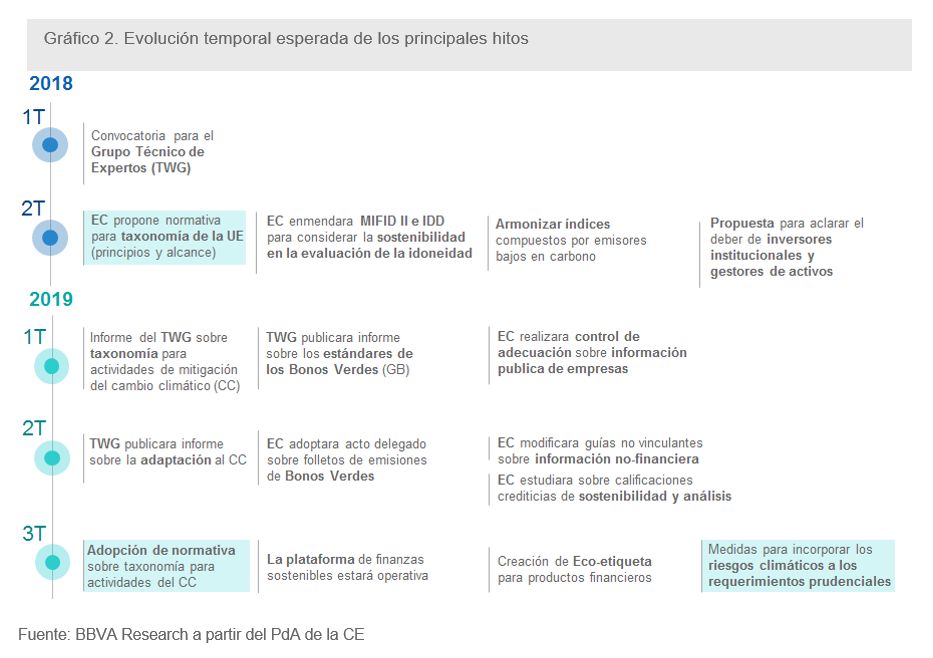

Acorde con el gráfico 2, a finales de mayo, la CE lanzó un paquete de tres propuestas legislativas22 para: establecer de un marco común y una clasificación en la UE para facilitar la inversión sostenible; mejorar la divulgación de información de inversiones y riesgos sostenibles, y crear referencias de bajas emisiones en dióxido de carbono y con impacto positivo en CO2. Además, ha propuesto enmiendas para incorporar las preferencias ESG en el test de idoneidad de MiFID II y en productos de inversión basados en seguros.

Prueba de la relevancia de la sostenibilidad para la estabilidad financiera, es que las propuestas anteriores explicitan que las Autoridades Supervisoras Europeas (ESAs) desempeñarán un papel clave para asegurar que las clasificaciones serán útiles para el análisis de escenarios y, posteriormente, para pruebas de resistencia al cambio climático. Además, por primera vez, las ESAs dedicaron un capítulo explícito a los riesgos del cambio climático en su informe de riesgos y vulnerabilidades del sistema financiero de la UE23 de abril.

La CE publicó la lista de Miembros24 del Grupo de Expertos Técnicos del Grupo de Finanzas Sostenibles a mediados de junio. Ayudarán a la CE a desarrollar la taxonomía, a crear un estándar de bono verde para la UE, y a mejorar la divulgación de información relacionada con el cambio climático.

Parece que el sector bancario no está todo lo representado que cabría esperar en el Grupo anterior dada su relevancia en el sistema financiero de la UE (alrededor del 80% de la financiación proviene de los bancos). Además su protagonismo en financiación sostenible es cada vez mayor: un banco colocó el bono verde de mayor importe25 de una entidad financiera en la Eurozona (mil millones de euros) en mayo. También un banco -el mismo- concedió el primer préstamo verde26 a una compañía energética a nivel mundial (500 millones de euros) en febrero de 2017.

En España

El Grupo Parlamentario Popular presentó su Proposición de Ley de Cambio Climático y Transición Energética27 en el Congreso a finales de junio. Parece un avance importante porque define una estrategia de largo plazo para España y porque es congruente con el proyecto de la UE. Entre otras cosas:

Encarga al BdE un informe sobre el estado de la economía y el sistema financiero español en relación a los riesgos, vulnerabilidades y oportunidades sobre el cambio climático. También, propone la incorporación de previsiones para el sector financiero.

Aboga porque las entidades calculen su huella de carbono y preparen un plan de reducción de emisiones de gases de efecto invernadero. Lograr la homogeneización en el cálculo de la huella carbónica a nivel individual sería un avance muy importante (tanto o más que la taxonomía).

Defiende que el Gobierno comparezca anualmente para rendir cuentas sobre la evolución en el cumplimiento de la Ley.

Evidencia empírica

Los datos parecen reflejar también el cambio de paradigma del sistema financiero. Revelan una preferencia creciente por los instrumentos financieros verdes: algunos bonos (verdes) presentan una prima de riesgo menor y una tasa de retorno mayor; varios índices menos contaminantes logran una rentabilidad más elevada (que otros más contaminantes). Asimismo, los bancos, están incrementando progresivamente la creación y la colocación de instrumentos financieros verdes (varios gráficos ilustrativos aparecen en el riesgo de cambio climático en los mercados y en las entidades financieras: retos medidas e iniciativas internacionales28).

Referencias

1: Fraile, A (2018): “BBVA: Creando oportunidades verdes”. BBVA.com. 30 marzo 2017. Disponible en https://www.bbva.com/es/bbva-creando-oportunidades-verdes/

2: Fraile, A (2018): “Sustainable Finance: Here to Stay”. Financial Regulation Outlook. First quarter 2018. Disponible en: https://www.bbvaresearch.com/wp-content/uploads/2018/01/Financial-Regulation-Outlook_1Q18_Cap_04.pdf

3: Grupo de Expertos de Alto Nivel sobre Finanzas Sostenibles (2018). Informe Final. Financiando una Economía Europea Sostenible. 31 enero 2018. Disponible en: https://ec.europa.eu/info/sites/info/files/180131-sustainable-finance-final-report_en.pdf

4: Carney. M. (2015). “Breaking the Tragedy of the Horizon – climate change and financial stability”. 29 septiembre 2015. Banco de Inglaterra. Disponible en: https://www.bankofengland.co.uk/-/media/boe/files/speech/2015/breaking-the-tragedy-of-the-horizon-climate-change-and-financial-stability.pdf?la=en&hash=7C67E785651862457D99511147C7424FF5EA0C1A

5: Task Force on Climate-related Financial Disclosures (junio 2017). Final TCFD Recommendations Report. 15 Jun 2017. Disponible en:

https://www.fsb-tcfd.org/publications/final-recommendations-report/

6: UNEP-FI (julio 2017). 11 julio 2017. Disponble en: http://www.unepfi.org/news/industries/banking/eleven-unep-fi-member-banks-representing-over-7-trillion-are-first-in-industry-to-jointly-pilot-the-tcfd-recommendations/

7: UNEP-FI Members. Disponible en: http://www.unepfi.org/members/banking/

8: Extending Our Horizons. Assessing credit risk and opportunity in a changing climate: Outputs of a working group of 16 banks piloting the TCFD Recommendations. Part I: Transition-related risks & opportunities. UNEP Finance Initiative Oliver Wyman and Mercer (April 2018). Disponible en: http://www.unepfi.org/publications/banking-publications/extending-our-horizons/

9: Se hizo oficial el 12 de diciembre en la Cumbre del Planeta de Paris (the Paris One Planet Summit). Joint statement by the Founding Members of the Central Banks and Supervisors Network for Greening the Financial System (Dic 2017). 12 diciembre 2017. Disponible en: https://www.bankofengland.co.uk/-/media/boe/files/research/greening-the-financial-system-statement.pdf

10: Elderson, F (2018): “From mission to supervision: putting sustainable prosperity on the agenda of the Dutch Central Bank”.4 julio 2018. LSE. Disponible en: http://www.lse.ac.uk/GranthamInstitute/news/from-mission-to-supervision-putting-sustainable-prosperity-on-the-agenda-of-the-dutch-central-bank/

11: NGFS (2018). Microprudential/supervisory workstream mandate and workplan from 2018 to April 2020. Disponible en: https://www.banque-france.fr/sites/default/files/mandate-ws1.pdf

12: NGFS (2018). Macrofinancial workstream Mandate and workplan from 2018 to April 2020. Disponible en: https://www.banque-france.fr/sites/default/files/mandate-ws2.pdf

13: NGFS (2018) Scaling up green finance Mandate and workplan from 2018 to April 2020. Disponible en: https://www.banque-france.fr/sites/default/files/mandate-ws3.pdf

14: NGFS (2018). Publication of the mandates of the NGFS technical workstreams and expansion of the NGFS membership. 29 mayo 2018. Disponible en: https://www.banque-france.fr/sites/default/files/medias/documents/press-release_2018-05-29_publication_of_the_mandates_of_the_ngfs_technical_workstreams.pdf

15: G20 Argentina 2018. Comunicado. Ministros de Finanzas y Presidentes de Bancos Centrales (marzo 2018). 19-20 de marzo de 2018. Disponible en: https://g20.org/sites/default/files/media/comunicado_-_marzo_2018.pdf

16:G20 Sustainable Finance Study Group. Disponible en: http://unepinquiry.org/g20greenfinancerepositoryeng/

17: Elección de miembros del HLEG (diciembre 2018). Disponible en: http://europa.eu/rapid/press-release_IP-16-4502_en.htm

18: Comisión Europea (enero 2018). Final report of the High-Level Expert Group on Sustainable Finance (31 enero 2018). Disponible en: https://ec.europa.eu/info/publications/180131-sustainable-finance-report_en

19: Comisión Europea (marzo 2018). Plan de Acción: Financiar el desarrollo sostenible (marzo 2018). Bruselas. 8 marzo 2018. Disponible en: https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:52018DC0097&from=EN

20: European Parliament (junio 2018): On the proposal for a regulation of the European Parliament and of the Council amending Regulation (EU) No 575/2013 as regards the leverage ratio, the net stable funding ratio, requirements for own funds and eligible liabilities, counterparty credit risk, market risk, exposures to central counterparties, exposures to collective investment undertakings, large exposures, reporting and disclosure requirements and amending Regulation (EU) No 648/2012. 28 Junio 2018. Disponible en: http://www.europarl.europa.eu/sides/getDoc.do?pubRef=-//EP//NONSGML+REPORT+A8-2018-0242+0+DOC+PDF+V0//EN

21: European Parliament (junio 2018): On the proposal for a directive of the European Parliament and of the Council amending Directive 2013/36/EU as regards exempted entities, financial holding companies, mixed financial holding companies, remuneration, supervisory measures and powers and capital conservation measures. 28 junio 2018. Disponible en: http://www.europarl.europa.eu/cmsdata/150224/A8-0243_2018_EN.pdf

22: Comisión Europea (mayo 2018). Commission legislative proposals on sustainable finance. (24 Mayo 2018). Disponible en: https://ec.europa.eu/info/publications/180524-proposal-sustainable-finance_es

23: Joint Committee of the European Supervisory Authorities (Abril 2018). Joint Committee Report on Risk and Vulnerabilities of the EU Financial System. (12 Abril 2018). Disponible en: https://esas-joint-committee.europa.eu/Publications/Reports/Joint%20Committee%20Risk%20Report.pdf

24: European Commission (Junio 2018). List of members of the Technical Expert Group on Sustainable Finance. (13 Junop 2018). Disponible en: https://ec.europa.eu/info/sites/info/files/180613-sustainable-finance-press-release_en.pdf

25: BBVA (Mayo 2018). BBVA coloca el bono verde de mayor importe en la eurozona. (3 mayo 2018). Disponible en: https://www.bbva.com/es/bbva-lanza-mercado-primer-bono-verde/

26: BBVA (Febrero 2017) BBVA firma con Iberdrola el primer ‘green loan’ de una compañía energética (16 febrero 2017). Disponible en: https://www.bbva.com/es/bbva-firma-iberdrola-primer-green-loan-compania-energetica/

27: Boletín Oficial de las Cortes Generales. Proposición de Ley de Cambio Climático y Transición energética. 29 junio 2018. Disponible en: http://www.congreso.es/public_oficiales/L12/CONG/BOCG/B/BOCG-12-B-283-1.PDF

28: Marqués J.M y Romo. L (2018). El riesgo de cambio climático en los mercados y en las entidades financieras: retos medidas e iniciativas internacionales. En Revista de Estabilidad Financiera de Banco de España (31 de mayo de 2018). Disponible en: https://www.bde.es/f/webbde/GAP/Secciones/Publicaciones/InformesBoletinesRevistas/RevistaEstabilidadFinanciera/18/MAYO/Articulo_Marques__Romo.pdf

Autor:

Arturo Fraile es Economista Senior de la Unidad de Regulación en BBVA Research. Ha sido Asesor de Análisis Financiero en la Dirección Financiera y Analista Senior en Mercados Globales de BBVA. Fue Ayudante de Investigación en el Servicio de Estudios del BdE.

Tiene un Máster en Banca y Finanzas por la Escuela de Finanzas Aplicadas (Afi) y es Licenciado en Economía por la UCM.