Autora: Marga Gabarró

Autora: Marga Gabarró

Vivimos en un escenario de turbulencias continuadas que se viene desplegando desde los años de las crisis del inmobiliario y crisis financiera del 2007 en adelante y que ha venido a complicarse con otras muchas crisis o disrupciones de distinta índole como han sido el Brexit, la pandemia del covid-19 y la crisis en la cadenas de suministros, los efectos cada vez más evidentes derivados de la crisis climática (eventos climatológicos más extremos y más frecuentes) y más recientemente con la guerra en Ucrania, acentuando el incremento de la inflación y con la reacción de los bancos centrales con subidas de tipos fulgurantes que buscan el control de precios por la vía del enfriamiento del crecimiento económico.

Falta por saber cuánto podrá aguantar el consumo interno derivado de los elevados niveles de ahorro acumulado los últimos dos años y el incremento nominal de los salarios, pero está claro que el entorno es de gran incertidumbre y la probabilidad de un escenario de recesión técnica más o menos extendida en el tiempo o el escenario de estanflación sigue incrementándose, aunque este último aún no llegue a ser la principal opción del consenso entre los analistas financieros.

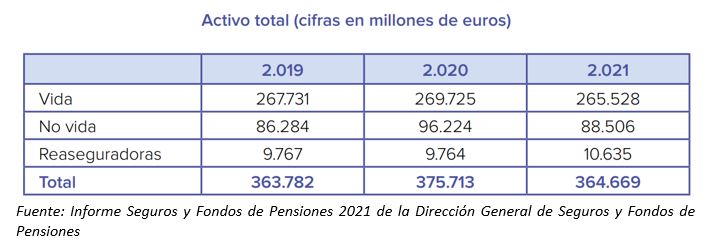

Si un sector es experto en la gestión del impacto de lo imprevisto, este es el sector asegurador. El sector asegurador es un sector de gran resiliencia y solvencia, es un sector con un elevado valor social. No sólo por el volumen de empleo que crea o por el volumen de siniestros a los que da respuesta cada año actuando como mecanismo de redistribución de la riqueza a través de la indemnización de los percances que sufren las personas o las corporaciones, sino también porque es uno de los grandes inversores institucionales en los mercados de capitales. Por ejemplo, en España las primas devengadas brutas de seguros en 2021 respecto del PIB suponían el 5,2% y el activo total del sector alcanzaba los 364.669 millones de euros, de los cuales la cartera de inversiones suponía 318.598 millones de euros, destacando la proporción invertida en bonos gubernamentales y en la renta fija en general como veremos más adelante en el artículo.

Es por ello por lo que uno podría preguntarse cómo puede afectar al sector asegurador este entorno macroeconómico y sus derivadas en la valoración de los distintos activos financieros, inmobiliarios u otros.

A pesar de la mayor resiliencia del sector asegurador frente a la industria o el sector servicios durante las múltiples crisis de los últimos años, las aseguradoras evidentemente también sufren ciertos impactos por el entorno actual tanto en los ingresos y márgenes de su cuenta de resultados como en el balance y su posición de solvencia. Sin embargo, estos impactos pueden ser muy distintos en función del segmento de negocio en el que opera cada entidad o en función del nivel de apetito al riesgo con el que gestiona los distintos riesgos que pueden afectar a sus fondos propios o posición de solvencia. El riesgo de mercado suele ser aquel que supone una mayor proporción del capital requerido bajo la fórmula estándar de Solvencia II, también es relevante el riesgo de suscripción y, generalmente en menor medida, el riesgo de contraparte o el riesgo operacional.

En lo referido al impacto en los ingresos y márgenes.

Es de esperar que la demanda aseguradora sufra por el menor crecimiento económico acompañado de mayores inflaciones. Las compañías que tienen mayor exposición a líneas personales y productos más comoditizados como el seguro del coche o el seguro del hogar, están ya viendo cómo el crecimiento del nuevo negocio se ralentiza. En el ramo de motor, entre otros, por menor volumen de matriculaciones, cambios en la movilidad que cambian la propiedad del automóvil por el renting, el car sharing o incluso por el uso de patinetes o bicicletas, y el envejecimiento del parque automovilístico también resulta en una mayor proporción de paquetes de seguros a terceros frente al todo riesgo. En Vida Riesgo también empezamos a ver una menor actividad de préstamos o hipotecas, que suelen combinarse con el producto asegurador.

Asimismo, se observa también cierta contracción de los márgenes técnicos en algunos ramos de líneas personales por el incremento del coste de asistencia (p.ej. mayor coste del servicio de grúas) o del coste en la tramitación de los siniestros (p.ej. encarecimiento de los materiales utilizados en la reparación de un automóvil o de materiales de construcción). En este contexto, se empiezan a observar ajustes al alza algo generalizados en las primas de dichos seguros, pero la debilidad de la demanda no permitiría llegar a absorber toda la contracción de los márgenes en el corto plazo. Esta reducción del margen técnico podría suavizarse aunque sólo parcialmente por un incremento de los ingresos financieros derivados de tipos de interés más atractivos de los bonos o activos de renta fija corporativa.

Las entidades aseguradoras con mayor exposición a líneas de protección para empresas o grandes corporaciones deberían poder mostrar mayor resiliencia en su línea de ingresos al entorno actual. El seguro actúa como un elemento clave de la continuidad de dichos negocios y no debiera ser una opción el operar bajo una situación de posible infraseguro. Por ello, sería de esperar mayor aceptación de la indexación de las primas y actualización de las sumas aseguradas para recoger el mayor coste de resarcimiento ante un potencial siniestro.

Otras compañías más vinculadas a los productos de salud gozan de mejores perspectivas en la línea de ingresos, aún derivado de la mayor concienciación de la sociedad sobre el riesgo de mortalidad después de estos duros años de pandemia y por el esfuerzo que ha llevado a cabo el sector en digitalizar sus servicios, resultando en una mejor experiencia de cliente que ha sido de gran alivio ante los momentos de desbordamiento del sistema de salud público.

No es tan directo el impacto en la línea de ingresos de las entidades que operan en el ámbito del ahorro e inversión, tanto en el proceso de acumulación como en la desacumulación de los ahorros de las familias (por ejemplo, a través de los productos de rentas vitalicias). El volumen de reservas matemáticas y de los activos bajo gestión en productos de ahorro aseguradores viene decreciendo en los últimos años, en gran parte por el entorno sostenido de bajos tipos de interés que hemos tenido. Podríamos esperar que un entorno de tipos más elevados de la deuda o la renta fija permitiría ofrecer productos con rentabilidades más atractivas para los ahorradores y el ahorro acumulado en las familias durante la pandemia podría canalizarse en parte hacia este tipo de soluciones. Sin embargo, la falta de educación en planificación financiera a largo plazo y la paulatina reducción de incentivos fiscales al ahorro ha difuminado las ventajas del producto asegurador frente a otros vehículos de inversión con vencimientos más cortoplacistas y sin garantías de capital. Y adicionalmente el marco normativo de solvencia ha empujado al sector cada vez más hacia productos en los que el tomador del seguro asume el riesgo de la inversión para reducir la exigencia de capital.

En lo referido a la gestión del balance y posición de solvencia.

Las compañías de seguros son expertas en la gestión de los riesgos, especialmente a largo plazo. El negocio del seguro, en la gran parte de sus ramos, vende una promesa, la promesa de que en el momento de un percance o siniestro en los productos de protección o en el momento de la desinversión o desacumulación de un producto de ahorro, el asegurado obtendrá un resarcimiento económico en el primero de los casos o un capital y rendimiento asociado en el segundo. De ahí que la solidez del management, su reputación y la solvencia de una entidad aseguradora sea aspectos críticos para su sostenibilidad en el largo plazo.

En 2016 entró en vigor el marco normativo de Solvencia II, un marco armonizado de solvencia y supervisión para el sector asegurador cuyo objetivo último es que el sector ofrezca los niveles más elevados de defensa del asegurado. Este marco permite la estimación de las obligaciones de capital en base al riesgo económico, con una visión holística del total del balance, activos y pasivos y está calibrado a un intervalo de confianza del 99,5% de Valor en Riesgo (VaR).

En su primer pilar, aborda la adecuación de los activos, las provisiones técnicas y el capital de las entidades y determina las obligaciones en forma de capital de solvencia mínimo obligatorio y capital de solvencia obligatorio que puede calcularse con la fórmula estándar o con un modelo interno que haya sido autorizado por la autoridad competente. En su segundo pilar, las entidades deben elaborar y presentar una evaluación interna de los riesgos y de la solvencia identificando dichos riesgos y determinando el capital adicional necesario para gestionarlos. Finalmente, el tercer pilar asegura los mayores niveles de transparencia a través de la publicación de informes anuales de la situación financiera y la solvencia.

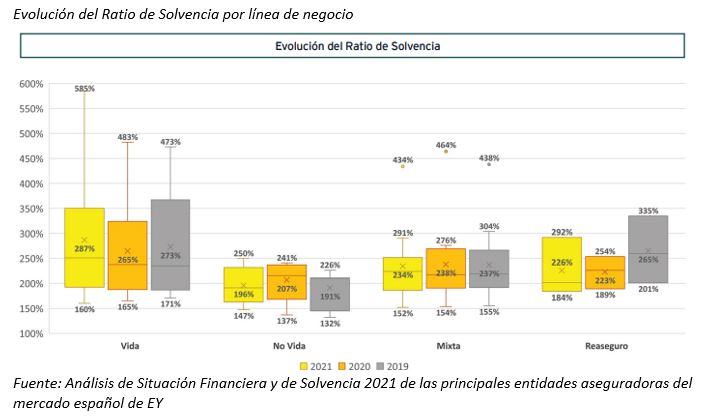

Todo lo anterior nos permite tener información puntual sobre la situación de balance y solvencia del sector y más interesante aún sobre la sensibilidad de este a distintos escenarios económicos y su impacto en la valoración de los activos y pasivos y, por ende, en la posición de solvencia de las entidades. En base a los informes publicados por las compañías españolas en 2021, el sector partía en diciembre de 2021 de una posición de solvencia holgada del 240% (287% en las entidades de Vida y 196% en las entidades de No Vida). Si tomáramos una foto más extendida al sector en Europa, obtendríamos cifras muy similares.

El sector suele llevar a cabo una gestión más bien prudente de sus inversiones, aplicando técnicas de ALM o Asset and liability Management (50,4% de las provisiones matemáticas de las entidades de Vida en España correspondían en 2021 a carteras inmunizadas utilizando regímenes de casamiento por flujos y duraciones), con calidad crediticia elevada, y exposiciones moderadas a real assets (acciones, private equity, inversiones inmobiliarias, etc.). Asimismo, los fondos propios del sector se calificaban en su práctica totalidad de gran calidad o Tier 1.

En conclusión, a pesar de que el sector muestra cierta sensibilidad a un entorno de subida de tipos de interés y spreads, sigue demostrando ser un sector de gran resiliencia y solvencia además de experto en la gestión de los riesgos de balance.

Eso no quita que las compañías aseguradoras en su visión más a largo plazo estén ocupadas en gestionar otros grandes retos emergentes, quizás más complejos que navegar la actual volatilidad de los mercados financieros, y esos son retos sobre los que desconocemos la intensidad de la disrupción que podrán causar, como son los riesgos físicos derivados del cambio climático, los riesgos y costes de transición a una economía sostenible, retos entorno a la ciberseguridad y también derivados de la cuarta revolución industrial y la transformación digital acelerada de los negocios. Pero esto último daría para otro artículo en otra ocasión.

Autora: Marga Gabarró (nacida en Barcelona en 1974) es CFO y COO de las entidades de Zurich Seguros en España desde enero de 2019, liderando entre otras las áreas financiero-actuariales, así como los equipos de transformación y tecnología.

Anteriormente fue Directora de Inversiones entre los años 2009 y 2014, y posteriormente CFO de las entidades del grupo en España, incluyendo las entidades aseguradoras Bansabadell Vida y Bansabadell Seguros Generales así como de la entidad gestora de fondos de pensiones Bansabadell Pensiones.

Marga es Licenciada en Economía y Máster en Banca y Finanzas por la Universidad Pompeu Fabra y CFA charterholder por el CFA Institute.

Actualmente también es Vicepresidenta del Instituto Español de Analistas Financieros así como presidenta en su delegación para Cataluña.