Autor: Pietro Bonetti

El mercado de fusiones y adquisiciones es uno de los mecanismos que contribuyen a optimizar la gestión de las empresas cotizadas. Por ello existe un controvertido debate sobre los límites de la regulación en este campo, incluida la relativa a la transparencia.

En 2014 las firmas de lujo Louis Vuitton Moët-Henessy (LVMH) y Hermès firmaron la paz, poniendo fin a una larga y ardua disputa que se popularizó como la “guerra del bolso”. El conflicto se había iniciado en octubre de 2010, cuando el gigante controlado por Bernard Arnault reveló una participación del 17% en el capital de Hermès. Más tarde, este porcentaje llegó a superar el 22% a pesar de que LVMH insistía una y otra vez en que no tenía intención de lanzar una oferta pública de adquisición (opa) ni de hacerse con el control de la compañía.

Para Hermès, una firma con más de 175 años de historia y controlada por los herederos del fundador (se reparten un 70% del capital), la entrada de LVMH se vivió como un auténtico ultraje. Su principal competidor se había hecho con un porcentaje significativo de la empresa sin que nadie lo hubiera advertido, utilizando lo que ellos consideraron “métodos ilícitos”. En lugar de comprar acciones, LVMH recurrió a una serie de derivados de renta variable, lo que le evitó tener que declarar sus posiciones.

La maniobra de LVMH ilustra bien cómo funcionan las estrategias de toma de control basadas en la compra encubierta y progresiva de acciones (creeping acquisitions), también conocidas como opas sigilosas (stealth takeovers). Es un fenómeno muy habitual en el mercado de las operaciones para la toma de control de empresas cotizadas, aunque no exento de polémica.

Este tipo de operaciones suelen ser consideradas hostiles por la compañía que se pretende adquirir, ya que no cuentan con el beneplácito del equipo gestor. Por ello, suelen degenerar en un conflicto que muy a menudo acaba en manos del regulador del mercado de valores o, peor aún, en los tribunales.

Lo hemos visto en numerosas ocasiones: en la adquisición de la italiana Parmalat por parte de la francesa Lactalis, que acabó triunfando a pesar de los intentos de la administración y de uno de los principales bancos italianos para mantener el control de Parmalat en manos italianas; en la compra del fabricante alemán de neumáticos y componentes Continental AG por parte del grupo industrial Schaeffler, que inició el asalto construyendo sigilosamente una participación del 36% en su capital; o en el sonado intento de Porsche por hacerse con el control de Volkswagen, que tuvo un desenlace de lo más inesperado: al final fue la compañía objetivo (Volkswagen) la que absorbió a la potencial compradora (Porsche).

En todos estos casos, la toma de posiciones en el capital de la empresa pretendida se hizo de forma sigilosa o encubierta.

Para muchos, especialmente para las compañías que temen ser absorbidas, esas compras enmascaradas constituyen una forma subrepticia y a veces ilícita de entrar en su accionariado. Demandan una mayor transparencia y exigen que se limiten esas prácticas, que pueden llevarse a cabo mediante distintos mecanismos (ver Fusiones y adquisiciones sigilosas). Otros, en cambio, advierten sobre los efectos negativos que puede tener una excesiva regulación del mercado de fusiones y adquisiciones.

Las opas y el buen gobierno

La existencia de un mercado eficiente y dinámico de fusiones y adquisiciones (M&A, por sus siglas en inglés), junto a la existencia de un sistema de retribución de directivos con incentivos a largo plazo o la presencia de un número suficiente de consejeros independientes, está entre los mecanismos de control que más contribuyen a asegurar el buen gobierno corporativo en una empresa cotizada.

En palabras del académico estadounidense Henry Manne, considerado el fundador de la literatura sobre fusiones y adquisiciones, las operaciones del mercado para el control de empresas son “la más poderosa herramienta de mercado jamás diseñada para tratar con directivos que no maximizan los beneficios”. En caso de una gestión ineficaz, otros directivos y consejeros pueden intentar hacerse con el control de la compañía para relevar al equipo gestor y hacerla más eficiente.

Por tanto, desde el punto de vista de los problemas de agencia, un mercado de fusiones y adquisiciones dinámico puede mitigar los conflictos de interés que a menudo se plantean entre los accionistas de una compañía y sus órganos de gobierno, representados por los máximos ejecutivos y por el consejo de administración.

Pero, además, desde el punto de vista productivo, también facilita un mejor uso del capital y la correcta valoración de las empresas. Y así lo han demostrado distintos estudios. Por ejemplo, uno del profesor del IESE Stefano Sacchetto concluye que las fusiones y adquisiciones pueden aumentar la productividad agregada hasta casi un 5%.

Legislación y medidas de defensa antiopa

A pesar de estas ventajas, las fusiones y adquisiciones todavía tienen mala prensa. De hecho, se habla a menudo de opa “hostil”. Pero esa supuesta “hostilidad” no siempre es tal para los accionistas, que pueden salir muy beneficiados en una oferta de adquisición tanto si deciden vender como si optan por mantener sus acciones.

Quienes suelen salir mal parados son los directivos y consejeros que gobiernan la compañía, que a menudo son reemplazados tras la llegada de un nuevo propietario. De ahí que las empresas hayan ido desarrollando toda una batería de defensas con las que dificultar la toma de control por parte de un tercero (ver Herramientas antiopa).

Durante mucho tiempo ha prevalecido la idea de que las compañías pueden y deben protegerse de los intentos de toma de control por parte de otra empresa. Especialmente si se trata de un “desalmado” fondo de inversión que solo pretende ganar dinero a corto plazo con la operación, aunque con ello se pierdan la riqueza, los puestos de trabajo y el legado de una compañía con una larga trayectoria.

Lo cierto es que las autoridades han ido desarrollando leyes y mecanismos para regular los intentos de toma de control por parte de terceros con el fin de proteger los intereses de los accionistas y garantizar una cierta estabilidad de la gestión. Es el caso de la pionera Williams Act, adoptada por Estados Unidos en 1968, o las sucesivas leyes europeas que han regulado las ofertas públicas de adquisición en esa misma dirección.

La aprobación de la Williams Act, que obliga a revelar información detallada sobre ofertas de compra en efectivo, acumulaciones de participaciones y recompras de acciones, vino precedida por una oleada de opas hostiles en Estados Unidos que hizo saltar todas las alarmas.

Muchos criticaron este tipo de operaciones por considerarlas coercitivas y tacharon a los compradores de “asaltantes corporativos” empeñados en liquidar la compañía que tenían en el punto de mira. El propio senador Williams, promotor de esta ley, calificó las ofertas de compra en efectivo como “sabotaje industrial” y a los que participaban en ellas como “piratas de cuello blanco”.

Mientras, el ya citado Henry Manne y otros contraargumentaron que las participaciones estaban tan fragmentadas que, si nadie podía hacerse con un bloque de control, sería muy difícil despedir a una administración ineficiente. Hay que tener en cuenta que, en aquellos tiempos, el 80% de las acciones estaban en manos de inversores privados.

Un debate vigente

Medio siglo después el debate sigue muy vivo, aunque el contexto económico en el que se desarrolla el actual mercado de fusiones y adquisiciones es muy diferente del que precipitó la promulgación de la Williams Act.

La propiedad del capital corporativo ha cambiado radicalmente a favor de los inversores institucionales y en detrimento de los accionistas individuales; ha aumentado el activismo de los accionistas; el volumen de transacciones diarias ha crecido exponencialmente; las compañías objetivo se han dotado de un conjunto de herramientas antiopa, y se ha producido una notable disminución de las adquisiciones hostiles, al menos en Estados Unidos.

Algunos renombrados académicos, como Lucian A. Bebchuk, de la Harvard Law School, y el profesor Robert J. Jackson, de la Columbia Law School, han argumentado que la existencia de accionistas significativos (blockholders) puede resultar efectiva para «supervisar y disciplinar a la gerencia», reduciendo así los llamados costes de agencia y la falta de diligencia empresarial. En su opinión, promueven el buen gobierno y la creación de valor a largo plazo, por lo que entorpecer su toma de posiciones en una compañía cotizada puede resultar contraproducente.

En el otro extremo, voces como la del prestigioso bufete mercantilista Wachtell, Lipton, Rosen & Katz, impulsor de la primera poison pill en 1982, defienden que la falta de transparencia solo beneficia a los hedge funds, que no está claro que beneficie a las empresas a largo plazo y que es injusta para el resto de accionistas.

De alguna manera, Europa parece haberse alineado con esta segunda postura. El resultado es una regulación orientada a evitar sobre todo dos problemas. Por una parte, impedir posibles abusos de mercado debidos al potencial acceso a información privilegiada de accionistas ocultos con una posición significativa en la compañía y, por tanto, sin una sólida monitorización por parte del regulador de sus posiciones de compraventa. Por otra, evitar que los accionistas se aprovechen de subterfugios para no lanzar una opa a la que están obligadas cuando superan el 30% de las acciones de la sociedad afectada, con el consiguiente perjuicio económico para el resto de accionistas.

¿Consecuencias no deseadas?

Regular los mecanismos de toma de control para proteger los intereses de los accionistas es algo necesario. Pero hay que tener mucho cuidado con poner restricciones al mercado de compraventa de empresas, pues podrían ralentizar su nivel de actividad. Incluso algo tan encomiable como establecer unos requisitos que fomenten la transparencia en estas operaciones puede tener efectos no deseados.

Eso, en nuestra opinión, es lo que puede haber ocurrido con la aplicación de la directiva comunitaria CE/109/2004, también conocida como directiva de transparencia. Y así lo hemos demostrado en el artículo “Disclosure Regulation and Corporate Acquisitions”, en el que analizamos el impacto de los reglamentos de divulgación y de las exigencias de una mayor transparencia financiera en el mercado de la compraventa de empresas cotizadas.

En concreto, nos hemos preguntado si la obligatoriedad de revelar cierta información puede elevar los costes de adquisición hasta el punto de provocar un descenso en el número de ofertas públicas de adquisición ejecutadas.

Para responder a esa cuestión, hemos estudiado los efectos de la mencionada directiva, que impone unos requisitos más estrictos de información y transparencia a las compañías cotizadas europeas. No solo en relación con la información financiera que están obligadas a presentar periódicamente, sino también en lo referente a la información que sus accionistas tienen que revelar sobre sus participaciones accionariales en la compañía, ya sean directas o vehiculadas a través de instrumentos financieros.

Más transparencia, menos fusiones y adquisiciones

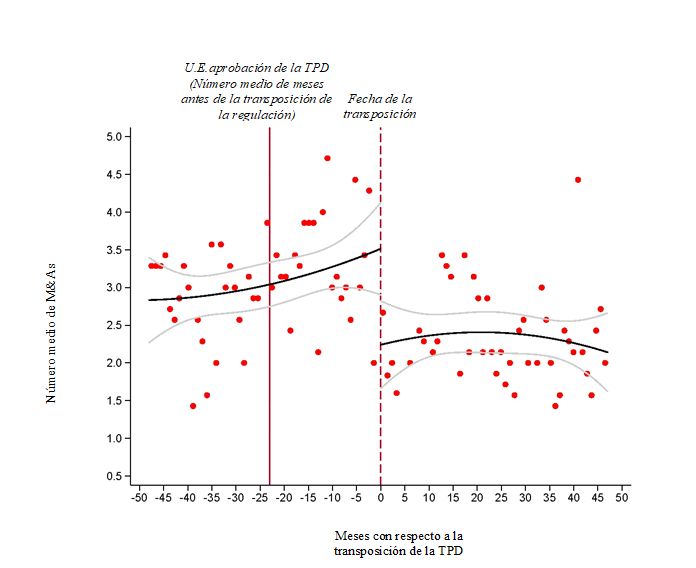

Nuestra investigación confirma que a la aplicación de esta directiva le siguió una caída significativa en el número de fusiones y adquisiciones. Un descenso que ha sido particularmente brusco en aquellos países con un mercado de operaciones corporativas más dinámico.

Además, podemos aventurar que este descenso no se debió a la reciente crisis financiera porque solo afectó a las empresas cotizadas, las únicas sujetas a la regulación, y porque en 2013, años después de la crisis, se produjo una caída adicional coincidiendo con la reforma de la directiva.

Fig. 1. Actividad de adquisiciones en torno a la aplicación de la directiva de transparencia

Este resultado parece avalar nuestra tesis inicial: los requisitos de transparencia y divulgación elevan los costes de adquisición para los potenciales compradores, por lo que desincentivan la presentación de ofertas públicas de adquisición.

Para corroborar que la caída en las operaciones de toma de control está relacionada con un aumento de los costes de adquisición, estudiamos también qué ocurre con el precio de las acciones, tanto de la compañía objetivo como de la potencial compradora, en los días próximos al anuncio de la operación. Y observamos lo siguiente:

1. El rendimiento de las acciones de la empresa objetivo es más elevado tras la entrada en vigor de la directiva. Es decir, aumenta el precio de la compañía pretendida y, por tanto, la prima de adquisición a pagar por el comprador.

2. El rendimiento de las acciones de la empresa compradora es más bajo tras la aplicación de la directiva. El mercado penaliza sus acciones, por lo que la compañía pierde valor en bolsa.

3. El porcentaje de acciones que controlan los oferentes antes de anunciar una oferta de compra (“toehold”), es inferior bajo la directiva. De esto se infiere que, bajo la nueva normativa, a la empresa interesada en la compra le cuesta más conseguir una participación significativa en la compañía objetivo de forma sigilosa desde la cual poder lanzar una opa.

La consecuencia de estos tres hechos es un encarecimiento de la operación de compra, por lo que consideramos probado que la aplicación de la directiva de transparencia ha supuesto un aumento de los costes de adquisición y un descenso en el número de operaciones destinadas a tomar el control de otra cotizada.

Aportación al debate

No se puede concluir sobre un efecto negativo de esta regulación en el mercado de fusiones y adquisiciones de forma categórica: es posible que las transacciones corporativas que han dejado de materializarse debido a la regulación no fueran óptimas, sino movidas, por ejemplo, por intereses espurios y no de eficiencia económica de los compradores. Asimismo, no existe evidencia definitiva de que la gestión de los compradores genere más valor en la compañía adquirida que la de los antiguos directivos. Sin embargo, también es posible que se estén dejando de materializar fusiones y adquisiciones beneficiosas desde el punto de vista económico y productivo.

Por otra parte, dificultar y entorpecer el relevo en la propiedad y en la gestión puede contribuir a perpetuar en el cargo a directivos y consejeros, algo perjudicial para los accionistas y para la propia compañía si no se conducen con la diligencia y la profesionalidad que cabría esperar.

De hecho, la mera posibilidad de que un tercero pueda hacerse con el control de la compañía ya actúa como un elemento disuasorio de ciertas conductas oportunistas. Por el contrario, un blindaje total de la propiedad y del control tiende a provocar justamente lo contrario: si se saben inamovibles, los directivos y consejeros tienen más incentivos para poner sus propios intereses por delante de los de la empresa o de sus accionistas.

FUSIONES Y ADQUISICIONES SIGILOSAS

Cuando un accionista, particular o empresa, tiene interés en alcanzar una posición significativa en una compañía de forma que pase inadvertida, suele hacerlo utilizando alguno de estos métodos:

- Compra de participaciones coordinada tácitamente entre varios intermediarios, habitualmente entidades financieras (estrategia de la “manada de lobos”).

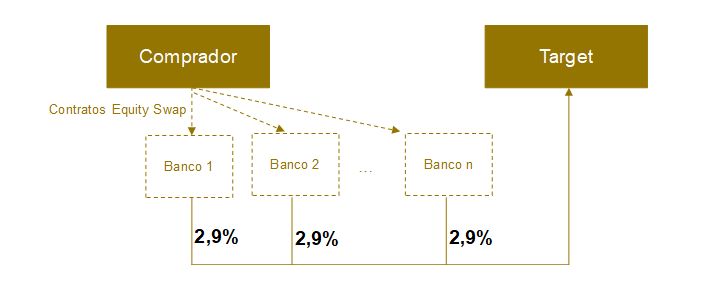

- Compra de acciones mediante derivados financieros, cuyo mercado se ha multiplicado por diez en la última década: opciones y futuros sobre acciones, equity swaps con entrega física de acciones a vencimiento (physical delivery), equity swaps liquidables en efectivo (cash-settlement), repos, etc.

Los equity swaps son los que mayor controversia han generado, pues aprovechaban un vacío legal para comprar acciones de forma sigilosa, como muestra la figura. La directiva de transparencia de 2004 pasaba a considerar a los contratantes de equity swaps con entrega física de acciones a vencimiento como accionistas, por lo que debían informar de su participación accionarial si era significativa. Sin embargo, no fue hasta la reforma de 2013 cuando sucedió lo mismo con los equity swaps liquidables en efectivo.

HERRAMIENTAS ANTIOPA

Aunque puede dar la impresión de que los directivos cuentan con menos herramientas antiopa en Europa que en Estados Unidos, lo cierto es que algunas características regulatorias e institucionales en Europa, como la obligatoriedad de lanzar una opa por el 100% de la cotizada cuando se supera el 30% de la propiedad, encarecen la toma de control de una empresa.

Medidas preventivas

Las empresas que pretenden evitar una opa hostil pueden dotarse de mecanismos societarios de blindaje diseñados para dificultar la toma de control de un tercero:

- En la junta de accionistas: limitaciones al número máximo de votos que un accionista o grupo puede emitir, acciones de voto múltiple, acciones de oro, establecimiento de mayorías reforzadas para la adopción de determinados acuerdos, pactos parasociales entre diversos accionistas relativos al derecho de voto…

- En los órganos de administración de la compañía: establecimiento de determinados requisitos para acceder al consejo, renovación escalonada de consejeros, cláusulas de rescisión elevadas para los administradores en caso de despido…

- Extraestatutarias: por medio de sociedades de control piramidales, por ejemplo.

Medidas defensivas

En Europa se da por hecho que los directivos deben ser neutrales ante una opa, por lo que solo pueden ejecutar medidas preventivas aprobadas de antemano por los accionistas, con la excepción de buscar un mejor postor (“caballero blanco”). En Estados Unidos, una vez planteada una opa, el equipo directivo de la empresa objetivo puede contraatacar para frustrar la operación utilizando una o varias de las siguientes estrategias:

- Planes de derechos de los accionistas y píldoras venenosas (poison pills): permiten a los accionistas comprar acciones adicionales con un descuento, diluyendo el interés de compra de cualquier parte nueva y hostil. La mayoría de los planes se activan cada vez que un individuo o sociedad obtiene un determinado porcentaje de la propiedad total, lo que les da el sobrenombre de “píldoras venenosas”.

- Contraopa (estrategia de defensa Pac-Man): la empresa que es objeto de una opa hostil contraataca planteando, a su vez, una oferta de adquisición por la compañía inicialmente compradora.

- Búsqueda de un “caballero blanco” (white knight): la empresa en el punto de mira trata de buscar un comprador alternativo que la “rescate” de las garras del que se considera hostil.

- Paracaídas de oro (golden parachute): la empresa objetivo trata de disuadir al comprador firmando con sus principales directivos contratos blindados que establecen indemnizaciones desorbitadas en caso de despido.

- Venta de activos estratégicos (crown jewels): la empresa que es objeto de una opa hostil decide vender o separar de la sociedad principal sus joyas de la corona para desincentivar la tentativa de compra.

Autores: Pietro Bonetti, Miguel Duro y Gaizka Ormazábal

Miguel Duro. Assistant Professor del departamento de Contabilidad y Control, y director académico del Center for International Finance (CIF) del IESE. Doctor y Master en Business (Contabilidad) por Columbia Business School, Executive MBA del IESE, Certified International Investor Analyst (CIIA®), y Licenciado en Administración de Empresas por la Universidad de Sevilla. Más de diez años de experiencia profesional en diversos sectores.

Gaizka Ormazábal. Associate Profesor del departamento de Contabilidad y Control, titular de la Cátedra Grupo Santander de Dirección de Instituciones Financieras y Gobierno Corporativo, y director académico del IESE Center for Corporate Governance (CCG) del IESE. Ph.D. in Business por Stanford University, y doctor en Ingeniería de Caminos, Canales y Puertos por la Universitat Politècnica de Catalunya.

Pietro Bonetti. Assistant Professor del departamento de Contabilidad y Control, doctor en Economía (especialidad en Contabilidad) por la Universidad de Padua, y máster y licenciado en Contabilidad por la Universidad de Bolonia. Investigador posdoctoral en la Booth School of Business de la Universidad de Chicago. Ha publicado varios artículos científicos sobre las repercusiones económicas de la regulación y la información contable.