Autor: Otilia García-Rivero

Una transposición con cámara lenta

El Proyecto de Ley para la transposición al ordenamiento español de la Directiva 2017/828 exigirá nuevas obligaciones de transparencia a inversores institucionales, gestoras de activos y asesores de voto.

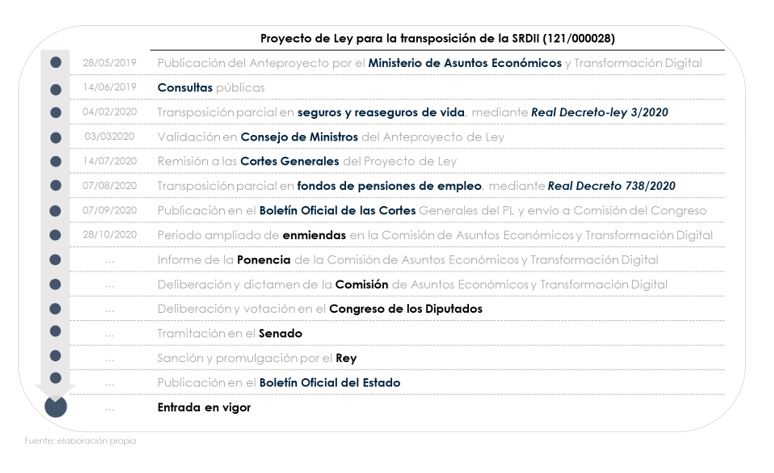

El pasado 7 de septiembre inició su trámite parlamentario el Proyecto de Ley por la que se modifica el texto refundido de la Ley de Sociedades de Capital (…) y otras normas financieras, en lo que respecta al fomento de la implicación a largo plazo de los accionistas en las sociedades cotizadas (121/000028, referido a continuación como PL), para completar la transposición de la Directiva 2017/828, que modifica la Directiva 2007/36/CE (…) en lo que respecta al fomento de la implicación a largo plazo de los accionistas, conocida por sus siglas en inglés SRDII.

Aunque los Estados miembros deberían haber realizado la transposición antes del 10 de junio de 2019, hasta ahora sólo se habían materializado en España dos transposiciones parciales.

La primera, in extrema res, mediante el Real Decreto-ley 3/2020, de 4 de febrero, de medidas urgentes por el que se incorporan al ordenamiento jurídico español diversas directivas de la Unión Europea en el ámbito de la contratación pública en determinados sectores; de seguros privados; de planes y fondos de pensiones; del ámbito tributario y de litigios fiscales, que en su artículo 213 contempla la modificación de la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras, con la incorporación de dos nuevos artículos que exigen a las entidades aseguradoras en el ramo de vida y reaseguradoras de seguros de vida el deber de publicar su política de implicación (artículo 79 bis) y cómo su estrategia de inversión se adapta al perfil y la duración de sus pasivos y contribuyen al rendimiento de sus activos (artículo 79 ter).

La segunda, mediante el Real Decreto 738/2020, de 4 de agosto, por el que se modifican el Real Decreto 304/2004, de 20 de febrero, por el que se aprueba el Reglamento de planes y fondos de pensiones, y el Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras, que en su artículo segundo modifica el Reglamento de planes y fondos de pensiones para exigir obligaciones específicas a los fondos de pensiones de empleo, que deberán publicar, gratuitamente en su página web, información sobre su política de implicación, la aplicación de ésta, el recurso en su caso a servicios de asesores de voto, así como la gestión de conflictos de intereses (artículos 69, 69 bis, 89 y 90 del Reglamento).

Ahora, para completar la transposición de la Directiva 2017/828, el PL 121/000028 debe seguir su proceso de tramitación, que, habitualmente, en términos temporales se traduciría en 6 meses aproximadamente, hasta su entrada en vigor (esperada en el primer trimestre de 2021). Habitualmente

Reformas más allá de la Directiva

La SRDII se enmarca en el Plan de acción de la Comisión Europea Derecho de sociedades europeo y gobierno corporativo – un marco jurídico moderno para una mayor participación de los accionistas y la viabilidad de las empresas

El objetivo del Plan Derecho de sociedades europeo, de la Directiva y del PL para su transposición es mejorar el gobierno corporativo de las sociedades cotizadas y, de esta forma, aumentar sus posibilidades de financiación y sostenibilidad, evitando la búsqueda de rentabilidades a corto plazo y la asunción excesiva de riesgos por parte de los gestores de las sociedades cotizadas; promoviendo el seguimiento de las cotizadas en las que invierten, la implicación en su gestión y la asunción de responsabilidad por parte de los inversores institucionales y los gestores de activos, como inversores cualificados; así como fomentando la transparencia de la información y el uso de la tecnología en las comunicaciones entre emisores, intermediarios y sus accionistas.

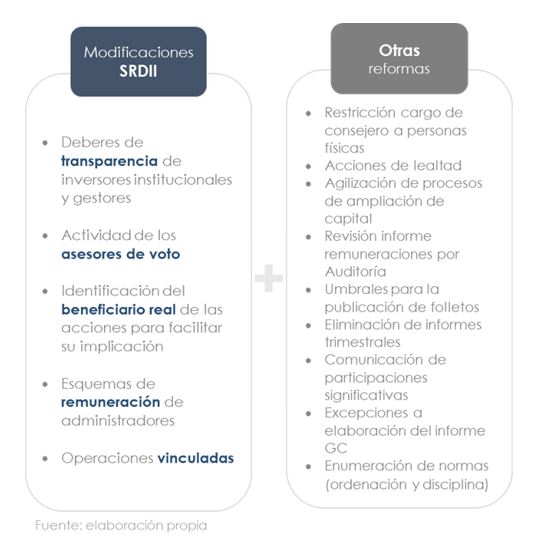

El PL contempla los aspectos pendientes para completar la transposición de la Directiva además de otras reformas.

Con este fin, el PL propone la modificación de la Ley de Sociedades de Capital y otras normas de carácter financiero.

Transparencia para equilibrar el gobierno

Una de las novedades más destacadas de la Directiva y del PL es la política de transparencia exigida a inversores institucionales, gestores de activos y asesores de voto

El PL impone a inversores institucionales, sociedades gestoras de Instituciones de Inversión Colectiva (IIC), así como a empresas de servicios de inversión y entidades de crédito que presten servicios de gestión carteras discrecional e individual, el deber de publicar gratuitamente en su web sus políticas de voto e implicación, con la descripción de cómo esas políticas se integran en sus procesos y decisiones. Asimismo, deberán publicar un informe anual sobre su aplicación.

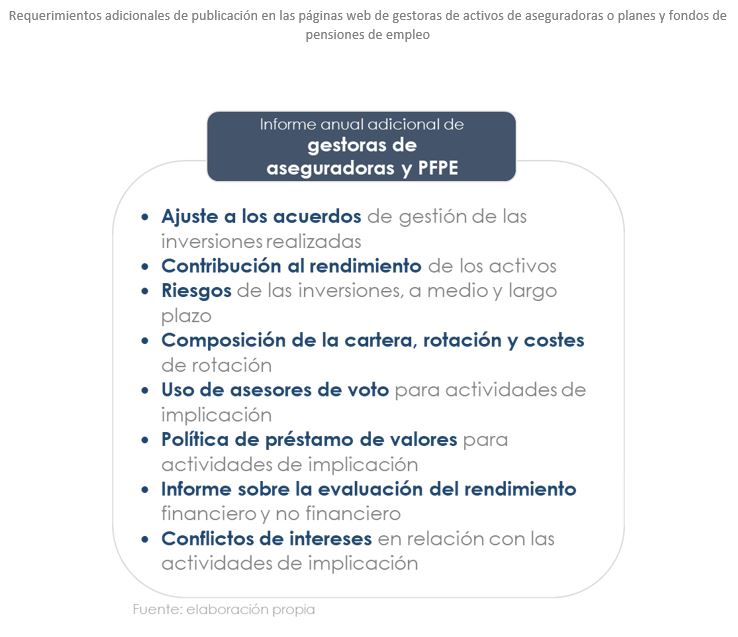

Además del informe anterior, las sociedades gestoras de activos de aseguradoras o planes y fondos de pensiones de empleo deberán publicar, también anualmente, un informe sobre la adherencia a los acuerdos de gestión de sus estrategias de inversión, la cartera, uso de asesores de voto, actividades de implicación y conflictos de intereses.

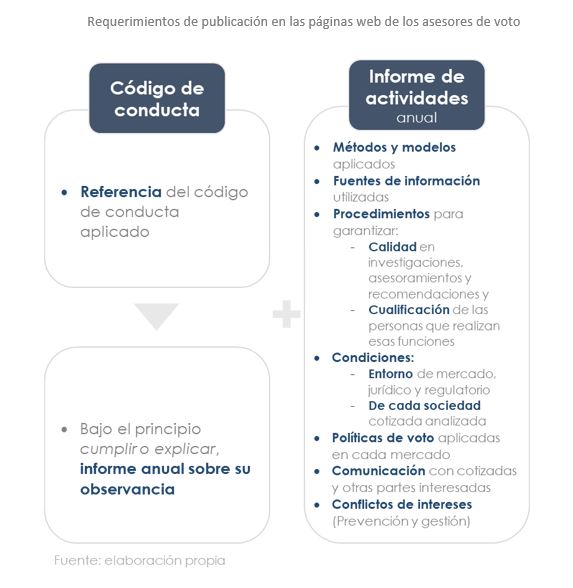

Por último, los asesores de voto deberán publicar, gratuitamente y a través de su página web, el código de conducta al que se adhieren y un informe anual sobre su cumplimiento, así como un informe de actividades anual reflejando metodología, modelos y fuentes de información, procedimientos para asegurar la calidad del servicio, políticas de voto aplicadas en cada mercado, políticas de comunicación y gestión de conflictos de intereses.

Requerimientos de publicación en las páginas web de inversores institucionales, sociedades gestoras y servicios de gestión carteras

La regulación de los asesores de voto

El PL regula, por primera vez, la figura de los asesores de voto o proxy advisors con domicilio social o establecimiento en España, que aconsejan a los inversores en el ejercicio de sus derechos de voto

El PL define al asesor de voto como “persona jurídica que analiza (…) sociedades cotizadas (…) para asesorar a los inversores en el ejercicio de sus derechos de voto mediante análisis, asesoramiento o recomendaciones de voto”.

El PL encuadra su actividad en la Ley del Mercado de Valores (LMV), bajo la supervisión de la Comisión Nacional del Mercado de Valores (CNMV).

El texto exige a los asesores de voto la aplicación del principio de transparencia, mediante la publicación, gratuita y a través de su página web, del código de conducta y un informe anual sobre su observancia, así como de un informe anual de actividades.

Además, el PL exige que los asesores de voto comuniquen a sus clientes los potenciales conflictos de intereses en los que podrían incurrir en la elaboración de sus investigaciones, asesoramientos o recomendaciones, identificando cualquier conflicto, real o potencial, así como las medidas adoptadas para eliminar, mitigar o gestionar los conflictos.

Autor:

Otilia García-Rivero. Directora de Estrategia y Políticas de CORPORANCE. Asesora y consultora en Gobierno Corporativo, Compliance y Sostenibilidad, así como Transformación Digital. Cuenta con extensa experiencia internacional, como directiva en compañías del sector financiero y consultoría (Santander, Capgemini, NatWest). Profesora en el programa de Gobierno Corporativo del IAM CEU. Licenciada en Derecho por la UAM y colegiada en el ICAM.