Autor: Miguel Jaureguízar, MSc, PgD.

Durante 2017 el fenómeno de Bitcoin y otras criptomonedas sobre los mercados financieros y, en menor medida, sobre el entorno empresarial y económico ha sido notable. Con una multiplicación del valor de más de 16 veces en menos de un año, el bitcoin llegó a alcanzar en diciembre un valor de mercado superior a los 300.000 millones de dólares, lo que lo habría situado cómodamente como una de las veinte compañías de mayor capitalización del S&P500.

Este fenómeno, con todas las características de burbuja -crecimiento exponencial del precio, falta de modelos de riesgo asociados, altísima volatilidad-, comparte algunas similitudes con la evolución de las empresas puntocom que alcanzó máximos en el año 2000. En efecto, multitud de empresas y modelos de negocio, hoy desaparecidos, alcanzaron altísimas valoraciones en un entorno caracterizado por la generación de expectativas de difícil medición, lo que condujo a una sobrevaloración generalizada de cualquier modelo relacionado con el mundo online.

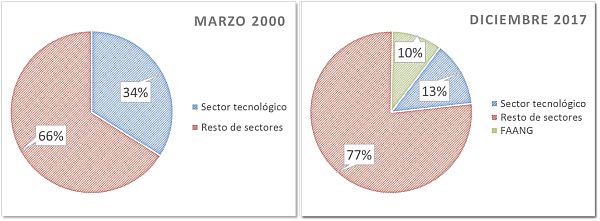

Sin embargo, y pese al elevado porcentaje de empresas que no justificaron las inversiones realizadas, llegando a menudo a desaparecer, la revolución que suponía Internet no sólo estaba justificada sino que podemos pensar que la burbuja se quedaba corta: el sector tecnológico representa hoy un 23% del S&P500 -aún lejos del 34% que llegó a suponer en marzo de 2000-. Las FAANG (Facebook, Amazon, Apple, Netflix y Google-Alphabet) representan más de un 10%. Facebook se fundó en 2004, el mismo año que salió a Bolsa Google; la mayoría de los gigantes tecnológicos de hoy sólo alcanzaron el éxito después de la burbuja de 2000.

De la misma forma que las empresas de la burbuja puntocom anticipaban la revolución de Internet, algunas voces apuntan a que la posible burbuja de las criptomonedas anticipa una revolución de, al menos, el mismo alcance: blockchain.

¿Qué es blockchain?

Blockchain es un sistema tecnológico a nivel de infraestructura y protocolo, es decir, se desarrolla desde el nivel más bajo de la arquitectura funcional. Desde un punto de vista técnico, se trata de un conjunto de equipos en red que gestionan una base de datos descentralizada con una serie de características y procedimientos que aportan valor añadido en formas antes no contempladas.

Desde un punto de vista funcional, un sistema basado en blockchain permite crear aplicaciones que utilizan de forma puramente nativa estas características y procedimientos; los principales son el consenso (proof of work), prueba de identidad, encriptación, anonimato o pseudoanonimato, e inalterabilidad.

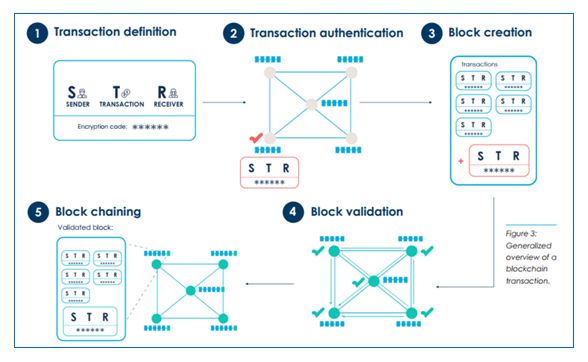

Desde un punto de vista operacional, blockchain se estructura como una cadena de bloques. El primero de ellos se crea manualmente y se denomina “Génesis”. A partir de ahí, se van añadiendo bloques a la cadena por medio de procesos de criptografía que verifican cada transacción (o conjunto de transacciones) que añade un nuevo bloque a la cadena. Este proceso de verificación se realiza por medio de los ordenadores participantes en el sistema, de forma independiente, en el proceso de consenso. No se puede eliminar ni modificar un bloque ya existente1 .

Blockchain es un diseño específico de la tecnología DLT (distributed ledger technology)2, que generaliza el consenso de datos compartidos y sincronizados entre nodos de una red sin almacenamiento centralizado.

Dos líneas de aplicaciones que han encontrado el respaldo masivo de la economía son la creación de criptomonedas y los contratos inteligentes (smart contracts).

Creación de criptomonedas

El caso de Bitcoin3 es paradigmático como prueba de concepto de Blockchain. Se creó con la publicación en 2008 por parte de Satoshi Nakamoto, seudónimo del autor o autores del paper seminal “Bitcoin: A Peer-to-Peer Electronic Cash System”, en el que se resolvía la cuestión de la verificación de transacciones independientes entre dos entidades por medio de un sistema criptográfico.

La unidad más pequeña de Bitcoin es el satoshi, con un valor de 10-8 bitcoins, sin perjuicio de que en un contexto de pagos se realicen transacciones de mayor granularidad utilizando picos y redondeos.

En la creación de Bitcoin se definió en el bloque Génesis un límite a la cantidad de bitcoins, concretamente a 21 millones, lo que la convierte en una moneda deflacionaria. La extracción o minería de bitcoins es un proceso de resolución algorítmica que proporciona las principales características del sistema (consenso e inalterabilidad). Este proceso es de retorno decreciente ya que, a medida que la cadena crece, se requiere más capacidad de computación para obtener la misma cantidad de bitcoins. Por este motivo, además, podríamos considerarla una cripto-materia prima, más asimilable a un recurso natural agotable. Se estima que hacia 2036 se habrán minado el 99% de los bitcoins.

Aunque Bitcoin es el paradigma de las criptomonedas, existen otras como Ethereum, de aún mayor alcance potencial, y una amplia variedad de criptomonedas menores. Un fenómeno de máximo interés que ha surgido en torno a la creación de criptomonedas son las ICO (Initial Coin Offering) en la que empresas de nueva creación ofrecen al público la compra de sus propias criptomonedas (denominadas tokens en este contexto) para financiar el proyecto. Estos tokens actúan en la práctica como equity, sin la mayoría de sus derechos, por lo que el fenómeno está sometido a un severo escrutinio por parte de los organismos reguladores y se ha prohibido en algunos países.

Smart contracts

Técnicamente, Bitcoin en un caso muy particular y sencillo de smart contract: un conjunto de reglas organizadas en un sistema concreto para realizar transacciones de la moneda entre dos o más entidades, de forma confiable y pseudoanónima. El smart contract es la generalización de este concepto para programar cualquier tipo de lógica utilizando las características y procedimientos blockchain.

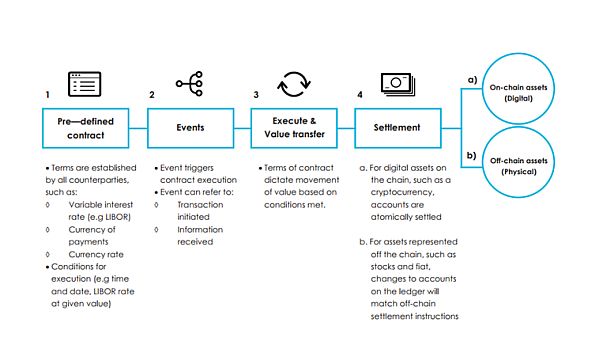

En la práctica, una materialización de los contratos inteligentes son las versiones de contratos mercantiles -o de otro tipo- tradicionales convertidos a sistemas codificados, basados en blockchain, y donde todas las condiciones relativas al contrato se chequean frente a servicios externos online. Los contratos tienen la posibilidad de lanzar eventos cuando una transacción llega a un lugar determinado. Estos constituyen normalmente la salida, registro o finalización del contrato o de los bienes o servicios relacionados con éste.

Con los smart contracts, cualquier activo o valor que se encuentre en un sistema blockchain puede ser custodiado y transferido de acuerdo a una serie de reglas objetivas. Todos aquellos términos de un contrato tradicional que se puedan reflejar mediante lógica (objetivización) se pueden ejecutar de forma autónoma e independiente.

Fuente: evry.com (“Blockchain: powering the Internet of Value”)

Las implicaciones de los smart contracts frente a los contratos tradicionales son extraordinarias: se eliminan los elementos de subjetividad y la litigación posterior para sustituirlas por lógica y seguridad preconstruida en el contrato. Son independientes de jurisdicciones e idiomas y se ejecutan sin posibilidad de recurso. A cambio son más rígidos e inflexibles y requieren de un mayor trabajo para su construcción.

Por ejemplo, en la actualidad ya se están utilizando smart contracts de seguros, por ejemplo, que son capaces de reconocer la localización de un siniestro y el momento en que se produce y determinar si procede el pago, de qué cuantía, y liberar y transferir los fondos al instante. Igualmente se han construido cartas de crédito inteligentes que liberan escrow funds a partir de que un envío alcanza o abandona una determinada jurisdicción, realizando automáticamente las conversiones a divisa y actualizando los estados de otros smart contracts asociados.

En la segunda parte del artículo revisamos los casos de uso de Blockchain, las implicaciones sobre la estructura actual de Internet, riesgos de la tecnología y los efectos sobre los distintos sectores y tipologías de empresas.

1 Sólo existe una forma de cambiar una cadena de bloques y es cambiar el consenso de una mayoría de los nodos participantes para reconocer una nueva versión de la misma (fork). Esto debe ser imposible por la potencia de cálculo requerida en un sistema suficientemente distribuido. Se estima, por ejemplo, que para realizar esta tarea en Bitcoin sería necesario disponer de más de 300 veces la potencia de cálculo de todos los sistemas de Google. Sin embargo en la breve historia de las criptomonedas ya existe un caso notabilísimo con Ethereum, la segunda mayor criptomoneda, donde se realizó un hard fork para revertir los efectos de un robo debido a un fallo de programación en un proyecto paralelo. Desde el fork existen dos versiones de la criptomoneda: Ethereum y Ethereum Classic, con distintos valores monetarios y volúmenes de negociación. Otro tipo de cambio (soft fork) se produce cuando hay que hacer variaciones consensuadas en el código de un sistema blockchain, e incluso durante la formación de la cadena aparecen forks muy breves (occasional o extended) cuando se resuelven dos bloques simultáneamente, mientras el sistema estabiliza un consenso.

2 A lo largo del texto nos referimos alternativamente a blockchain o DLT, entendiendo ésta como una generalización de aquella. Ocasionalmente utilizamos Blockchain en mayúscula para reflejarlo como concepto y en minúscula en tanto que tecnología específica.>/p>

3 Empleamos Bitcoin con mayúscula para referirnos al sistema que lo soporta y bitcoin con minúscula para la criptomoneda en sí misma.

Autor:

Miguel Jaureguízar tiene una larga carrera en puestos de dirección en mercados financieros. Ha desarrollado su carrera como socio en consultoría trabajando en el desarrollo e integración de la tecnología en los mercados de capitales. Desde 2016 es Director de Desarrollo Digital de Renta 4 Banco, donde dirige la transformación digital de la entidad y el negocio online.

Es Ingeniero de Telecomunicaciones por la UPM y DEA en Economía Aplicada por la URJC. Es profesor en diversas escuelas de negocios como IE ó Escuela FEF. Preside la Comisión de Contenidos y Tecnología de IEAF.