Autor: Miguel Jaureguízar, MSc, PgD.

En la primera parte de este artículo revisamos la tecnología Blockchain y su alcance en los ámbitos de las criptomonedas y smart contracts.

¿Dónde se está utilizando Blockchain?

Prácticamente todos los proyectos basados en blockchain, con la excepción de las criptomonedas, deben considerarse al menos parcialmente pruebas de concepto. Prestando especial atención a los mercados financieros, los campos donde esta tecnología tiene más sentido son aquellos que se pueden beneficiar de sus características fundamentales:

• Sistemas de conciliación, ya que la base de datos distribuida y automatizada elimina las fuentes de datos redundantes e intervenciones manuales.

• Sistemas de liquidación, ya que las transacciones son completas – llevan toda la información necesaria y ésta queda almacenada al ejecutarse.

• Sistemas de auditoría y supervisión, ya que los datos son públicos, de trazabilidad completa e inalterables. Un caso muy extendido es en KYC y prevención del blanqueo de capitales

• Sistemas de seguridad, ya que los algoritmos empleados son robustos.

• Cualquier sistema que se beneficie de una reducción del riesgo operacional, ya que la estructuración fuerte de los sistemas blockchain los hace mucho más resistentes a los fallos humanos o tecnológicos.

Por ejemplo, Blockchain no es una tecnología eficiente para la intermediación de valores, ya que las transacciones tardan un tiempo en realizarse y validarse. Sin embargo sí es interesante para procesos de liquidación y clearing que se sitúan a continuación en la cadena de valor del mercado, es decir, no es interesante para el trading pero sí para el post-trading.

Diversas entidades han publicado informes1 o guidance para la implementación de proyectos basados en blockchain, o más generalizadamente, en DLT.

En el ámbito de la iniciativa privada son destacables proyectos como el del mercado australiano, ASX (Australian Securities Exchange), que reemplazará sus sistemas de post-trading por una solución basada en DLT. Nasdaq lanzó en 2015 una plataforma, Linq, que actúa como pre-mercado alternativo para compañías de reciente creación. Deutsche Börse ha desarrollado un piloto con Deutsche Bundesbank para la liquidación de valores dentro del Eurosistema.

Asimismo se han constituido varios consorcios y agrupaciones de relevancia: la Bolsa de Londres (LSE) constituyó el Post Trade Distributed Ledger Group, formado por 40 entidades. R3 es un consorcio internacional al que se han adherido más de 40 grandes bancos para diseñar tecnologías basadas en DLT de aplicación a mercados financieros. Hyperledger es un desarrollo en tecnologías open source para crear estándares abiertos. En España se ha constituido recientemente la Red Alastria, un consorcio para el desarrollo de tecnología DLT y sus aplicaciones en todas las industrias.

¿Cuáles son las implicaciones?

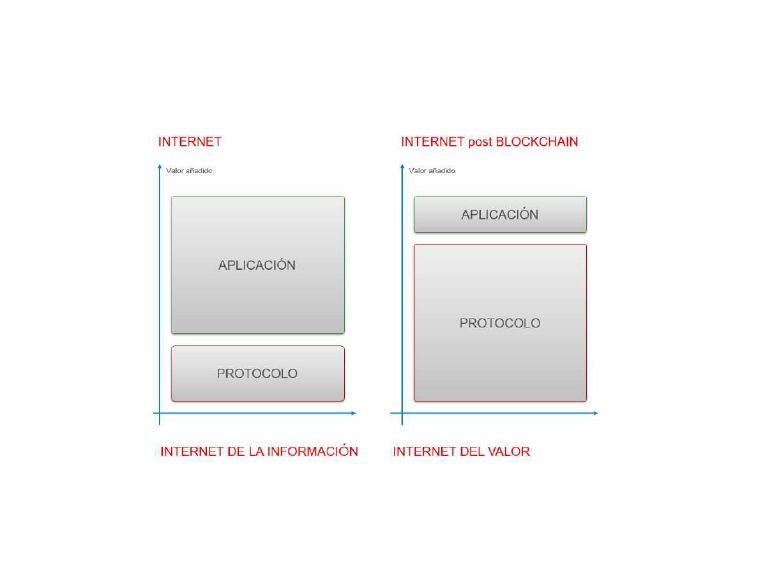

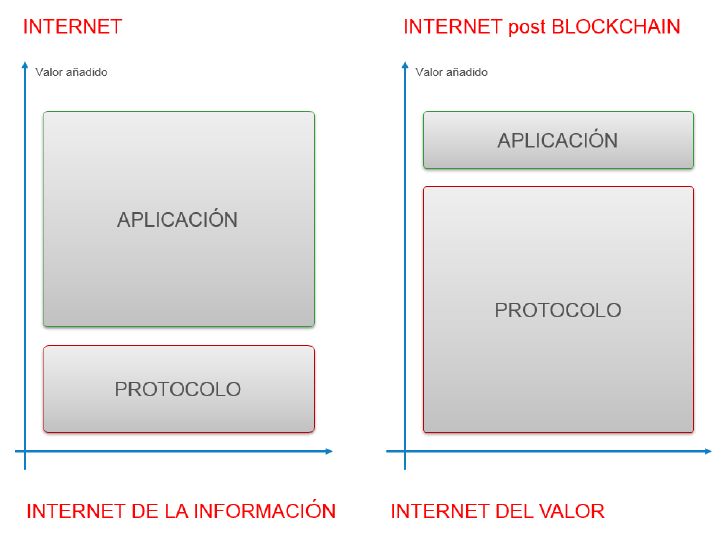

La forma en la que ha funcionado Internet hasta el momento está basada en una tecnología y protocolos de comunicación centrados en la transmisión de información. La disrupción generada desde el año 2000 se ha basado principalmente en esta capacidad. Por ejemplo, las implicaciones fueron extremas desde el principio para los sectores basados en la réplica y venta de información (media: prensa, música, cine, libros), ya que una capacidad nativa de esta tecnología es la transmisión sin pérdida de información digital, lo que permite hacer réplicas ilimitadas de un mismo bien, y por tanto reduce su valor y su precio. De hecho este sector está ahora en crecimiento una vez que se ha sustituido el valor de su aportación desde el producto al servicio prestado (ejemplos claros serían Netflix o Spotify).

Con el advenimiento de la tecnología DLT o blockchain, se desplaza el foco desde la transmisión de información (ya en una fase de madurez en todo el mundo) a la transmisión de valor que representan los smart contracts (cuyos ejemplos más simples son, como hemos comentado, las criptomonedas en general y el bitcoin en particular).

Dicho de otra manera, donde antes las empresas han venido utilizando la transmisión de información del protocolo de Internet para aportar valor añadido con sus modelos de negocio, ahora con DLT/blockchain el propio protocolo incorporará una enorme cantidad de valor, reduciendo el ámbito actual de desarrollo de negocio de múltiples sectores (a la vez que se abrirán nuevas posibilidades de creación de valor añadido, siempre que esté construido sobre el nuevo protocolo).

Las implicaciones son profundas: por ejemplo, la disrupción que se produjo al aparecer la posibilidad de réplica ilimitada de información, surgirá con blockchain al poder replicar de forma ilimitada el valor. Las criptomonedas son sólo el primer ejemplo de la a) creación de valor digital (el propio bitcoin) y b) réplica ilimitada de un valor añadido de negocio (la línea de negocio de pagos), quizá como en su momento el correo electrónico fue el primer ejemplo del potencial de Internet.

Este es el auténtico eje del impacto que tendrá blockchain sobre el modelo económico: la posibilidad de replicar el valor añadido que se desarrolle de forma global para diversos modelos de negocio, donde ahora existen infinidad de actores, forzando el paso de las empresas del valor añadido actual que aportan a la cadena de valor de su sector a otro todavía desconocido. Es exactamente el mismo paso que ha sufrido la economía en las dos últimas décadas, durante el desarrollo del actual mundo online, y que está culminando ahora en todos los procesos de transformación digital.

Es por eso por lo que decimos que blockchain / DLT tendrá al menos el mismo impacto que ha tenido Internet en su globalidad.

¿Qué riesgos específicos añade DLT o blockchain?

Ninguna descripción de un fenómeno de esta magnitud sería completa sin un análisis de riesgos. Sin entrar en el máximo detalle, podemos destacar:

Desde un punto de vista tecnológico:

• La madurez de la tecnología en global y particularmente en la definición de estándares. Si bien la estructura actual parte de un diseño brillante, para su implantación y desarrollo masivo será necesario que se generen y adopten estándares globales. No olvidemos que, por ejemplo, el código de Bitcoin es mantenido por una comunidad global no centralizada.

• Escalabilidad: las estructuras de datos distribuidas con historial completo de transacciones no escalan bien, por definición. Al haber un historial cada vez más amplio por el paso del tiempo, los procesos son cada vez más largos y exigentes en recursos. Es bien conocido el debate actual sobre el coste energético de computación para obtener bitcoins.

• Interoperabilidad de distintas DLTs. Una de las soluciones imprescindibles para atender los diversos modelos de negocio y la escalabilidad mencionada es la capacidad de construir distintas DLTs, incluso dentro de una misma2.

Desde un punto de vista legal:

• Protección de datos: por ejemplo, pese a lo que se percibe en ocasiones, Bitcoin no es un sistema anónimo, únicamente pseudoanónimo. La ofuscación entre la dirección del sistema y la identidad real es un proceso dependiente de cada usuario y relativamente fácil de superar (se conoce de hecho la identidad de muchos poseedores de grandes cantidades de blockchain).

• Derecho al olvido: contemplado muy específicamente en normativas como GDPR, es imposible de implementar en DLT, ya que la grabación de los datos en la cadena (transacciones) es irreversible. Ya se han producido algunos casos en este sentido, añadiendo por ejemplo comentarios con revelación de datos personales en una transacción de bitcoin.

• La ausencia de mecanismos centralizados para implementar acciones sobre el sistema impide la acción del regulador o la autoridad competente en cada territorio.

Desde un punto de vista económico y financiero:

Recientemente Richard Turnill, de Blackrock, resumía los principales riesgos percibidos por la industria financiera para Bitcoin, y su posible extensión a DLT/blockchain:

• Falta de datos fundamentales para la valoración de las criptomonedas. Generalizando, falta de elementos para la concreción del valor añadido generable o replicable.

• Falta de regulación y el correspondiente riesgo de fraude derivado.

• Elevada volatilidad y potencial falta de liquidez en el caso de las criptomonedas. A título indicativo, Bitcoin sólo tiene 6000 millones de dinero real que hayan entrado a formar parte del sistema, frente a los casi 400.000 millones de valor de mercado actual de los tokens. La contratación bruta diaria está en torno a los 4700 millones de dólares, muy baja para garantizar la contrapartida ante caídas. Además, buena parte del mercado está muy concentrado en menos de cien cuentas.

Desde un punto de vista operacional:

Existe un riesgo fascinante en la concepción del modelo DLT, y es el mecanismo de consenso, que se considera inviolable por la elevadísima capacidad de computación necesaria para contrarrestar al conjunto de la red. ¿Qué sucedería sin embargo si un grupo adquiere esa capacidad, de forma legítima o no? Esto sucedió con Ethereum en 2016 tras un robo aprovechando un fallo de un proyecto paralelo denominado DAO, donde en la práctica se reseteó el estado de la criptomoneda a varias semanas atrás3.

¿A qué empresas / eslabones de la cadena de valor actual amenaza?

De forma general todas las empresas del sector tecnológico, a medida que cambie el foco de la transmisión de información a la transmisión de valor. Muy específicamente, las empresas relacionadas con el almacenamiento de datos (por ejemplo Oracle) están en riesgo de sufrir una severa desintermediación.

Asimismo todas las empresas especializadas en la transmisión de valor; el sector financiero, específicamente, que ya ha visto grandes transformaciones en la línea de negocio de pagos, donde se ha producido una fortísima desintermediación hacia nuevas arquitecturas tecnológicas (y a empresas fintech que las aprovechan).

Conclusión

Han transcurrido dos décadas de desarrollo del mundo online, construido sobre Internet y sus diversas características y servicios. No obstante este paradigma entra ya en una fase de madurez, por más que todavía resta por llevarse a cabo múltiples proyectos de transformación socioeconómica relacionados con esta revolución, que agrupamos bajo el término de transformación digital. La transformación digital no es sino el despliegue definitivo y conclusión de esa primera etapa de desarrollo de lo que algunos vienen en llamar la tercera revolución industrial.

La segunda etapa se ha iniciado con el desarrollo de blockchain; es difícil exagerar los efectos importantísimos que tendrá sobre todo el modelo económico, y por ende social. Pese a estar en un estadio muy temprano, los primeros servicios como las criptomonedas ya han dejado una intensa impronta en los mercados financieros, que posiblemente se amplíe cuando se manifieste –más de lo que ya lo ha hecho– el carácter de burbuja que acompaña al menos a bitcoin.

De la misma forma que sucedió en la fiebre de las puntocom, es necesario abordar estas implicaciones analizando la cadena de valor de las empresas, los puntos de potencial disrupción y los movimientos de los mercados financieros, pero no con una visión de corto plazo o de la evolución del precio de las criptomonedas, sino atendiendo al efecto que tendrán estos factores durante las próximas dos décadas.

[1] ESMA: “The distributed ledger technology applied to securities markets” – Febrero 2017 – https://www.esma.europa.eu/sites/default/files/library/dlt_report_-_esma50-1121423017-285.pdf

IOSCO: “Research Report on Financial Technologies (Fintech)” – Febrero 2017 – https://www.iosco.org/library/pubdocs/pdf/IOSCOPD554.pdf

Bank of England: “The economics of distributed ledger technology for securities settlement”

Japan Exchange Group: “Applicability of Distributed Ledger Technology to Capital Markets Infrastructure” – Agosto 2016 – http://www.jpx.co.jp/english/corporate/research-study/working-paper/b5b4pj000000i468-att/E_JPX_working_paper_No15.pdf

[2] Este diseño se denomina sharding, y representa la capacidad de construir subredes que controlen las transacciones de un número más limitado de nodos entre sí, para contribuir luego a la red global.

[3] “The History of the DAO and Lessons Learned” https://blog.slock.it/the-history-of-the-dao-and-lessons-learned-d06740f8cfa5

Autor:

Miguel Jaureguízar tiene una larga carrera en puestos de dirección en mercados financieros. Ha desarrollado su carrera como socio en consultoría trabajando en el desarrollo e integración de la tecnología en los mercados de capitales. Desde 2016 es Director de Desarrollo Digital de Renta 4 Banco, donde dirige la transformación digital de la entidad y el negocio online.

Es Ingeniero de Telecomunicaciones por la UPM y DEA en Economía Aplicada por la URJC. Es profesor en diversas escuelas de negocios como IE ó Escuela FEF. Preside la Comisión de Contenidos y Tecnología de IEAF.