Autor: Javier Martín Banderas

Teletrabajo, oficinas y mercados financieros

La crisis sanitaria del COVID19 ha acelerado dos tendencias de largo plazo: la automatización del trabajo y el trabajo desde casa o teletrabajo. Aun siendo ambos fenómenos conocidos desde hace tiempo, sus potenciales impactos no habían sido suficientemente considerados en: (a) el mercado de oficinas, especialmente en edificios altos situados en el CBD de las grandes ciudades, y (b) los mercados financieros, tanto de equity como deuda vinculados a los vehículos que invierten en aquel tipo de activos: SOCIMIs / REITs.

La crisis provocada por el COVID19 ha causado -entre otras graves consecuencias- un impacto relevante en la forma en la que trabajamos, forzando a que una buena parte de la población activa desarrolle su trabajo a distancia.

La futura adopción por las empresas y los trabajadores del trabajo a distancia, como reacción a este shock inédito -acelerando tendencias de largo plazo y, al menos parcialmente, asentándolas permanentemente- impactará en el negocio de explotación patrimonial de edificios de oficinas.

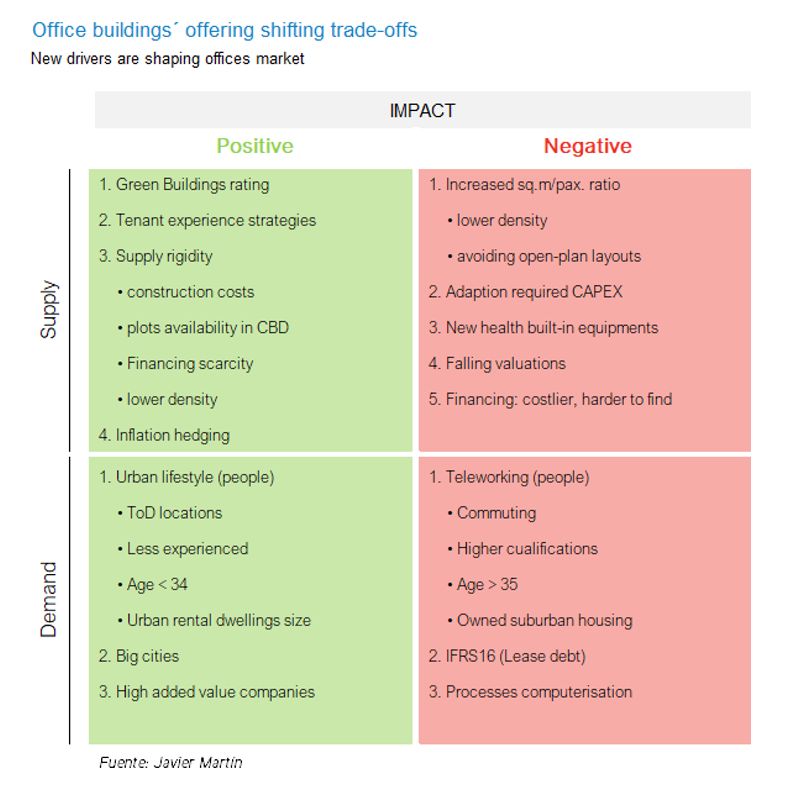

A la situación que ahora vivimos y al impacto generado en este segmento del negocio inmobiliario, se suman otras fuerzas de largo plazo -en algunos casos contrapuestas- que obligan a repensar el diseño y adaptación del parque de oficinas existente.

i. Teletrabajo y automatización

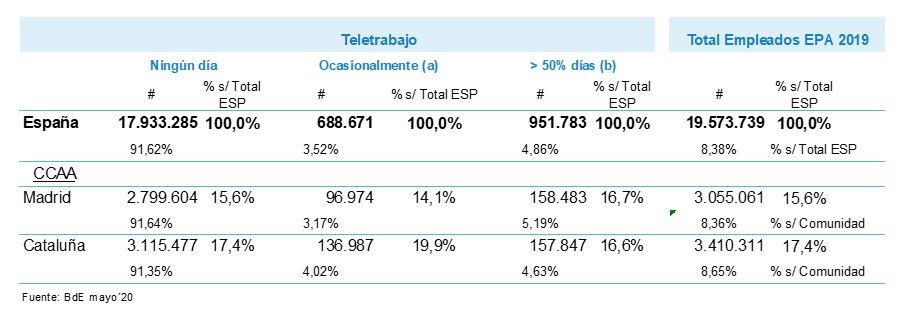

En España, el porcentaje de ocupados que trabajaba desde su residencia había crecido en los 10 últimos años (2009-19: +2,4%, hasta el 8,3%) pero seguía siendo una proporción inferior a la media de la UE28 -13,5%- y a mucha distancia de los países más destacados: Holanda y Suecia, con más del 30%.

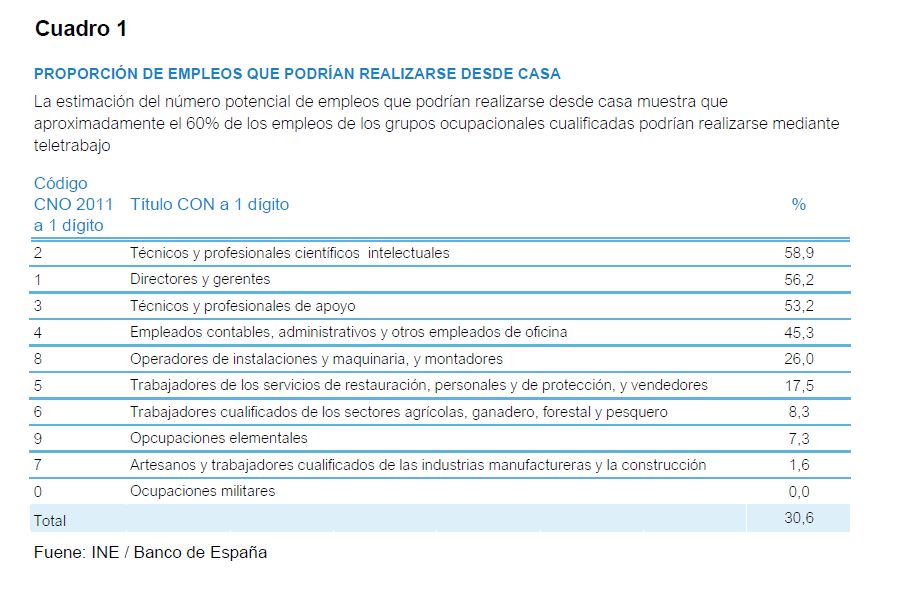

En un reciente documento publicado, ´El teletrabajo en España´1 se estima que el número total de empleados que potencialmente podrían trabajar a distancia sería del 30,6% (sobre cifra EPA y para toda España).

PROPORCIÓN DE EMPLEOS QUE PODRÍAN REALIZARSE DESDE CASA

La estimación del número potencial de empleos que podrían realizarse desde casa muestra que aproximadamente el 60% de los empleos de los grupos ocupacionales cualificadas podrían realizarse mediante teletrabajo

Sin embargo, sobre el dato anterior, se observan relevantes asimetrías -debidas a localización, tamaño empresa, sector actividad y edad/cualificación empleados- que son necesario considerar al analizar el impacto que esta tendencia supondrá en el mercado de edificios de oficinas en renta, estando éste muy concentrado en Madrid y Cataluña.

En las capitales de ambas comunidades autónomas se localizan la mayoría de las sedes de las grandes empresas con presencia en España y, por tanto, el grueso de aquéllos con mayor opción a optar por el teletrabajo.

Siendo este dato relevante, lo es más el hecho de que es en las grandes compañías donde el porcentaje de empleados que teletrabajan es más reducido y, por tanto, donde mayor es el potencial de transformación posible.

Junto al efecto que supondrá el incremento de ocupados trabajando a distancia, se une también el impacto que la automatización de procesos -otra tendencia de largo plazo- tendrá sobre determinados tipos de empleos, previsiblemente reduciendo la necesidad del espacio de oficina destinado a albergar dichas actividades.

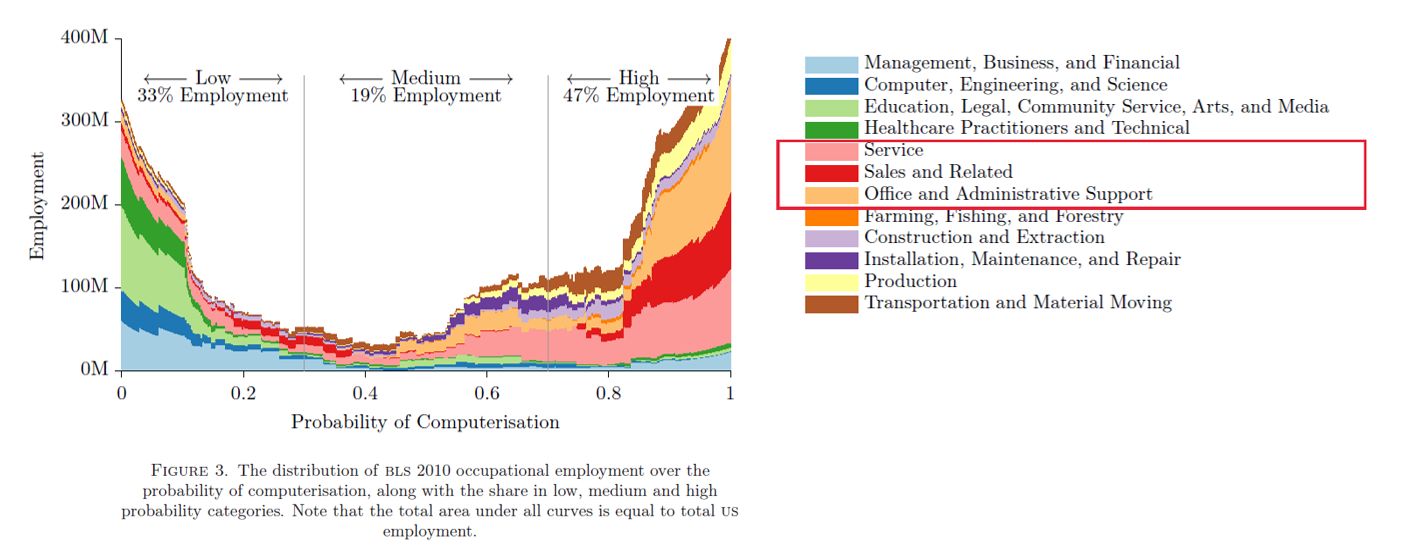

Así, de acuerdo con el informe The Future of Employment: How susceptible are jobs to computerisation? 2 el grueso de las ocupaciones con riesgo de ser sustituidas por la automatización (at-risk job computerisation) se concentra en Servicios, Ventas y Soporte Administrativo. En su mayor parte estas actividades se desarrollan en edificios de oficinas, especialmente en el caso de las sedes administrativas de las grandes compañías.

Nuevas necesidades

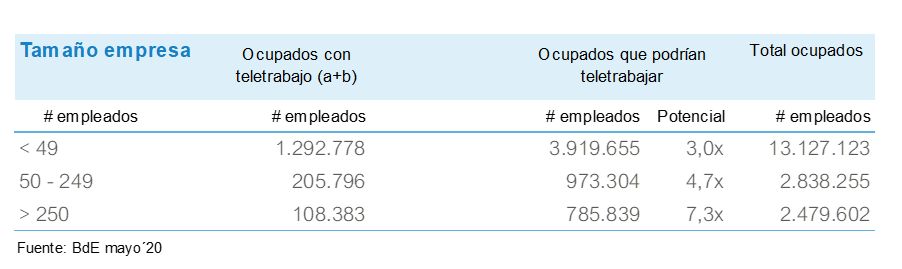

La suma de ambas tendencias, teletrabajo y automatización, supondrá un incremento relevante (hasta 6,2x para las ocupaciones más proclives) de los ocupados que trabajen regularmente desde su residencia. Este cambio social y laboral, demandará un gran esfuerzo en inversión tecnológica (equipos, software, adaptación de espacios) que deberá estar acompañada de una infraestructura de telecomunicaciones lo suficientemente robusta para garantizar su plena disponibilidad 7/24 en condiciones de intensa demanda.

En este sentido, durante las primeras semanas de confinamiento ha sido posible observar la adopción masiva y simultánea de herramientas tecnológicas ya existentes que permitían el teletrabajo. En palabras de Satya Nadella, CEO de Microsoft “hemos visto dos años de transformación digital en dos meses” 3.

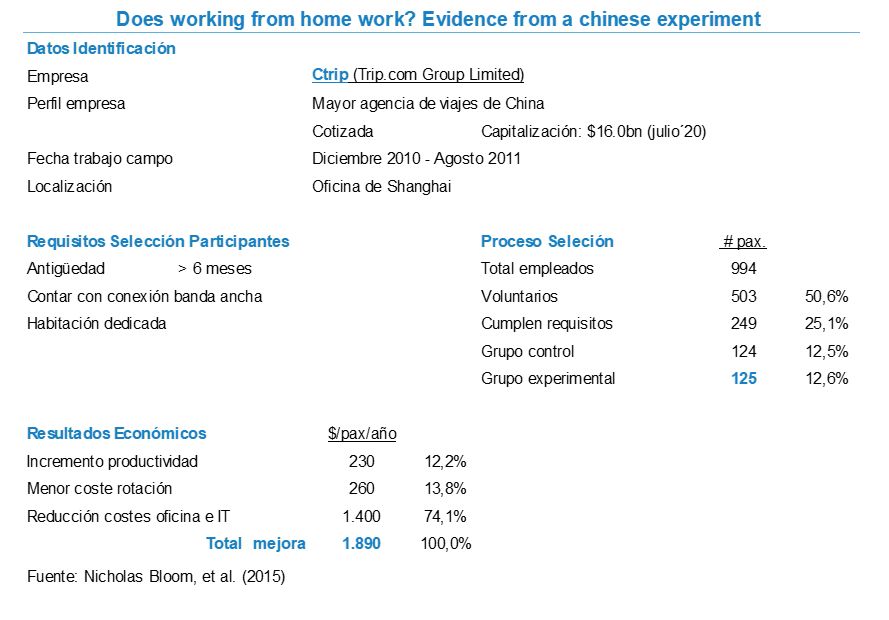

Un caso real: la experiencia en Ctrip

En 2011 Nicholas Bloom, junto con otros investigadores de la Universidad de Stamford, llevaron a cabo un experimento para medir el impacto que el teletrabajo podría suponer en las operaciones de

una empresa. Se trataba de Ctrip, la mayor agencia de viajes online de China.

Los resultados de este trabajo, Does working from home work? 4, muestran un notable incremento en la productividad (+13%) de aquellos empleados que trabajaron desde casa, junto con una sustancial reducción de los costes de oficina, IT y rotación.

Al analizar este ejemplo es necesario tener en consideración que: (a) el tipo de trabajo -call center- es particularmente apto para el teletrabajo, (b) todos los empleados incluidos en el experimento lo hicieron voluntariamente, y (c) de estos, el 50% pidieron volver al trabajo presencial al finalizar el experimento.

ii. Otras variables

Al margen de las tendencias de largo plazo descritas, existen otras variables que tendrán impacto tanto en el diseño y adaptación de los edificios, como en el uso y capacidad de atracción de las oficinas por parte de sus ocupantes.

En algunos casos se trata de condicionantes seculares y, en otros, de aquéllos que han aflorado como consecuencia de la crisis sanitaria. Destacamos los más importantes:

a. Costes construcción

A la reducida estandarización e industrialización del proceso constructivo -origen de todo tipo de sobrecostes y plazos excedidos- se le unirá una mayor escasez y carestía de mano de obra cualificada -hoy, los salarios suponen casi el 40% del coste 5– y un incremento de las exigencias técnicas que deben reunir los edificios (control de accesos, limitación de desplazamientos verticales, equipos renovación y filtrado del aire, …)

b. Urbanismo

Por todos es conocido lo intrincado del desarrollo urbanístico de una bolsa de suelo de cierto tamaño: imposible planificar plazos y, respecto de su cuantificación, la única forma de reducir el error de estimación de las cargas urbanísticas es multiplicar por dos tu peor escenario. Un ejemplo de esto es la historia del desarrollo de ´Distrito Castellana Norte´.

Sin embargo, está rigidez en la oferta de suelo actuará como barrera de entrada, muy difícil de superar y protegiendo de la nueva competencia al parque de oficinas existente.

Por otro lado, en el nuevo entorno al que nos dirigimos, la legislación urbanística tiene la oportunidad de facilitar la reconversión a otros usos de los edificios de oficinas que resulten obsoletos -Andalucía y Madrid están dando pasos en este sentido-. Esta sería una forma inteligente de liberar un volumen ingente de capital -junto con el suelo, un recurso escaso y caro-, orientando la inversión a otro tipo de actividades con mayor demanda (e.g. vivienda en alquiler).

c. Densidad de uso

Posiblemente la reducción de la densidad -superficie construida/pax- será la consecuencia con mayor impacto económico ya que, en términos de coste ´€ por persona y mes´, implicará un relevante incremento de las rentas.

El nuevo escenario que la industria enfrenta, obligará a repensar el diseño de oficinas de ´espacio abierto´, por otro lado, ya cuestionado 6 por su impacto en la productividad pero, también, el modelo de uso de oficinas más intenso: el hot desking y el coworking.

En este último caso, donde la densidad podía llegar a ser 5 veces superior 7 a la media, se añade el riesgo que supone para algunos propietarios de edificios la concentración de superficie arrendada a las grandes compañías de ´espacio compartido´ (IWG, Workspace, WeWork …) que, en esencia, basan su modelo de negocio en el ´rent arbitrage´.

d. Impactos financieros

En la mayoría de los casos, las tendencias identificadas presionarán a la baja el resultado de las valoraciones de los inmuebles en el corto y medio plazo. Como consecuencia, los activos financieros respaldados por estos edificios podrían reducir su valor. En aquellos casos en los que los propietarios de los inmuebles no hayan reaccionado con suficiente antelación, esta situación provocará tensiones financieras.

Como siempre, este entorno no afectará igual a todos los propietarios. Así, aquellos con una situación financiera inicial más sólida, enfrentarán esta circunstancia como un ´problema de valoración´ más que como un ´problema de valor´8, desplegando su capacidad para gestionar la adaptación de los activos a las nuevas demandas del mercado.

En el cuadro adjunto resumimos estas y otras variables que, en su conjunto, darán forma a un nuevo mercado de edificios de oficinas resultado del reequilibrio de las fuerzas tradicionales y las de nueva aparición.

iii. Reacción de los mercados. Impacto en la cotización de acciones y bonos

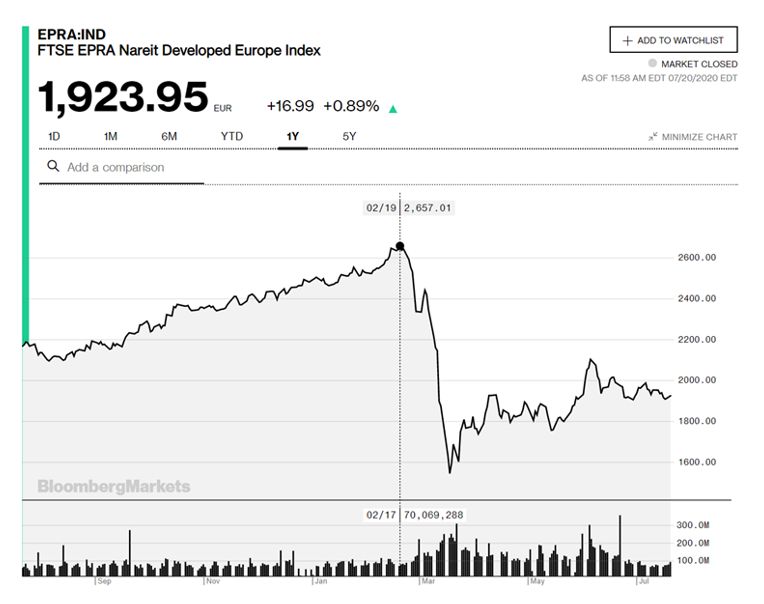

En Europa, desde los máximos de mediados de febrero 2020, la evolución del valor de los índices, cotizaciones y bonos vinculados al negocio inmobiliario -particularmente, el Commercial Real Estate– han sufrido fuertes correcciones que, en algunos casos, han supuesto reducción de sus valores en torno al 50% respecto a los máximos de febrero 2020.

Se trata de la reacción de los mercados a una crisis sin precedentes y, por tanto, con un nivel de incertidumbre imposible de acotar inicialmente. Sin embargo, también descuentan en el medio y largo plazo (a) el impacto de una nueva crisis económica que siga a la sanitaria, (b) el plazo necesario9 para recuperar el nivel de actividad anterior, (c) el posible cambio en el comportamiento de empresas y empleados, (e) la evolución de la inflación y tipos de interés10, (f) la sostenibilidad de la deuda respaldada por este tipo de activos, y (g) la posible regulación del teletrabajo; entre otras variables.

INTERNACIONAL

El índice EPRA Nareit Developed Europe11 refleja la evolución de los REITS cotizados europeos, recogiendo el comportamiento de la cotización de 101 sociedades distribuidas en 9 subsectores que, a su vez, presentan comportamientos muy dispares.

Desde los máximos de febrero de este año, el índice cayó más del 40% consecuencia de la emergencia del COVID19 y, aunque ha logrado recuperar parte de la caída, sigue acumulando una pérdida del 28%.

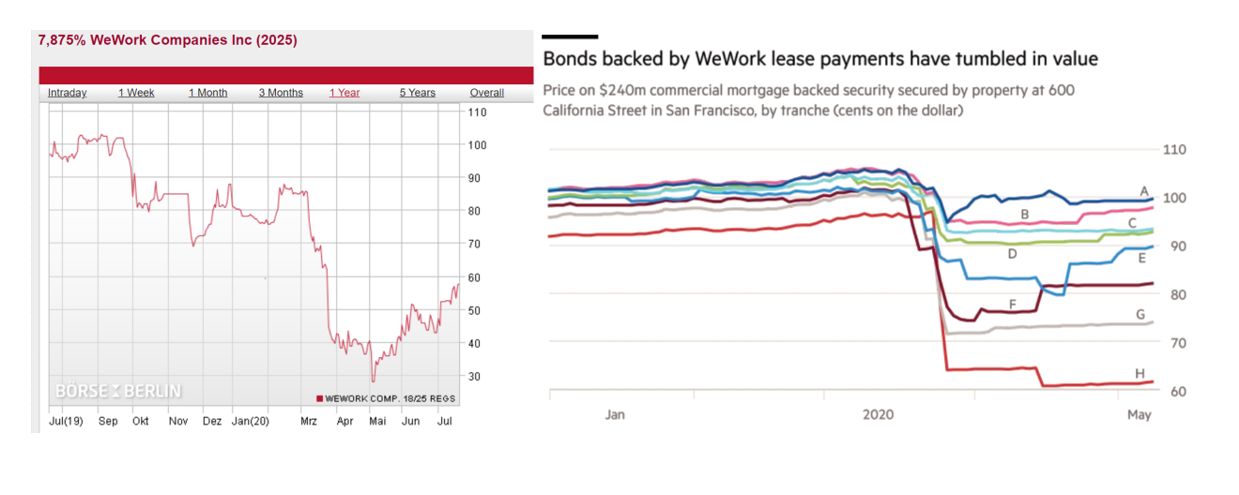

WeWork

Esta compañía es el principal inquilino de oficinas del mundo, contando con presencia en 120 ciudades y 833 ubicaciones diferentes. Su modelo de negocio se basa en el arrendamiento a muy largo plazo de edificios completos para, a continuación, alquilar espacios individuales a empresas y startups a plazos muy cortos, ofreciendo flexibilidad y servicios añadidos.

Aunque en agosto 2019 registró12 la documentación necesaria para poder salir a bolsa, esta operación fracasó poniendo de manifiesto las debilidades de su modelo, entre los que el ´riesgo de contrapartida´ podría ser el más relevante: obligaciones por pagos de arrendamientos futuros por importe de $18.25bn, en dic´17, e ingresos vinculados a contratos de arrendamientos a muy corto plazo.

Previamente, en abril de 2018, realizó una emisión de bonos por importe $702m y rentabilidad 7,875% que, desde el inicio de su cotización en los mercados secundarios, lo hizo por debajo de su valor nominal. Hoy, tras la irrupción de la crisis sanitaria, el valor de estos bonos se desplomó13 hasta el 28,14% del nominal a principios de mayo 2020. Sin embargo, tras las acciones de los bancos centrales, ha recuperado parte de lo perdido, cotizando actualmente al 57,73% del nominal

Por otro lado, al ser un inquilino tan relevante, los pagos por alquiler comprometidos con sus arrendadores son la principal garantía de repago de los bonos que los propietarios de los edificios de oficinas arrendados por WeWork han emitido para financiar su inversión. Se estima que el saldo vivo de bonos CMBS respaldados por inmuebles arrendados a WeWork es de $5.6bn14: 81 emisiones, todas sobre inmuebles situados en EEUU.

Siendo las garantías muy diferentes, tanto en el caso de la evolución de los bonos emitidos por WeWork directamente como aquellos que lo han sido por sus caseros15, estas emisiones reflejan la percepción que el mercado tiene sobre la futura evolución de su negocio y, en general, el mercado de oficinas.

España

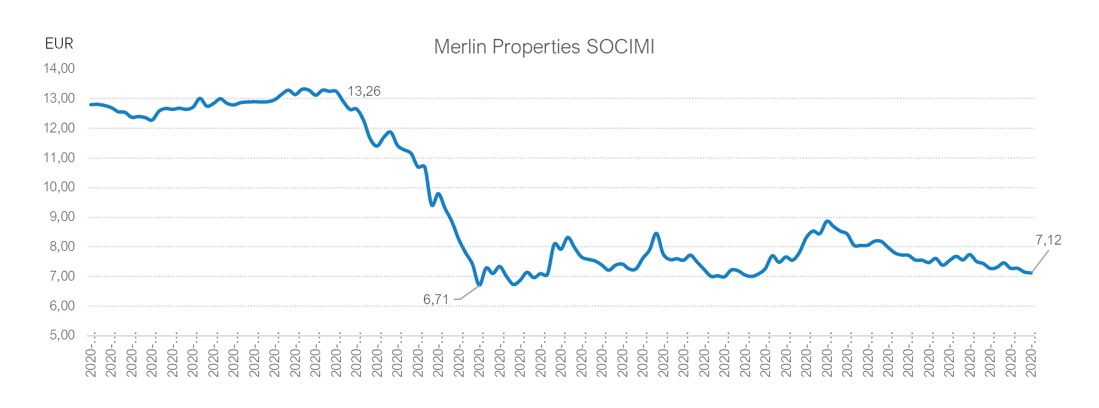

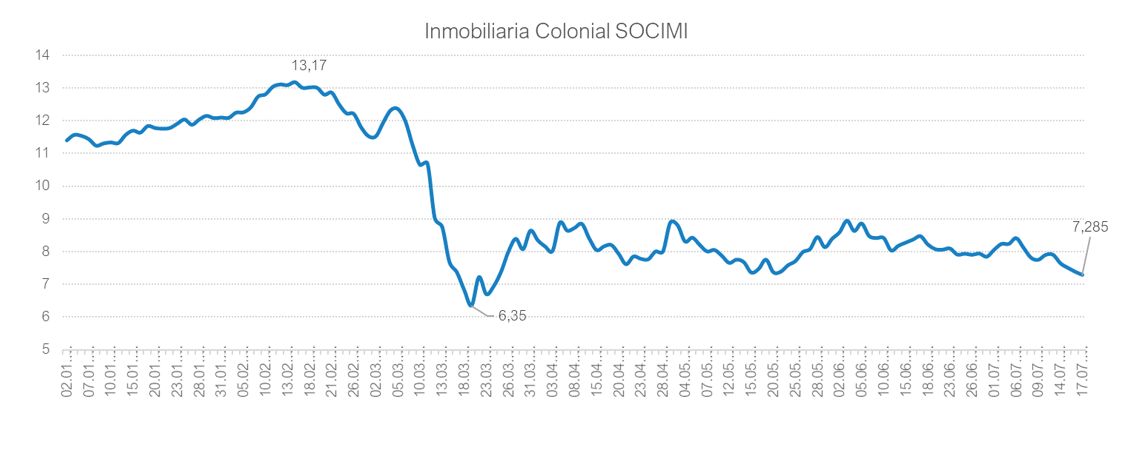

Merlin y Colonial son las dos mayores SOCIMIs cotizadas en la bolsa española que, con estrategias diferentes (mix de activos y geografías), orientan fundamentalmente su actividad al arrendamiento de oficinas. En ambos casos el grueso de su financiación tiene como origen la emisión de bonos.

Desde mediados de febrero la capitalización de las dos compañías ha sufrido una importante caída, habiendo afectado en menor medida al valor de los bonos emitidos.

Merlin Properties SOCIMI

Por valor GAV -€12.8bn- es la mayor SOCIMI española. Estructura por tipo activo:

• Oficinas y Net Lease: 63%

• Resto (comercial, logístico) 37%

Rating BBB (Standard&Poors)

Con presencial en Portugal, aunque sólo supone el 8,8% de las rentas brutas.

Inmobiliaria Colonial SOCIMI

El GAV asciende a €12.2bn, siendo el 94% de los activos edificios de oficinas situados en Madrid, Barcelona y Paris.

• Oficinas: 94%

• Resto: 6%

Rating BBB+ (Standard&Poors)

Fuerte exposición a París, suponiendo el 59% del valor de los activos y el 65,3% del resultado neto.

iv. Conclusiones

La experiencia de superación y adaptación a las consecuencias de la crisis del COVID19 implicará la modificación del comportamiento de los individuos, acelerando la obsolescencia de los espacios de trabajo en su configuración actual, creando la necesidad de su rediseño y la exigencia de nueva inversión para su adaptación.

Lo que sigue es un resumen del análisis realizado, añadiendo la visión sobre la posible evolución de este sector en los próximos años:

• Aún es pronto para poder estimar la velocidad y profundidad de los cambios que en este sector producirá la crisis sanitaria. Aunque pocos dudan de que su impacto será significativo, lo será tras un reequilibrio entre las fuerzas que los impulsan.

• Su posible evolución, de pandemia a endemia previo nuevos brotes, consolidará definitivamente algunos de los cambios en el comportamiento social y laboral que ahora se observan, acelerando la adopción del teletrabajo y automatización de procesos. Por su propia naturaleza la evolución de estos cambios es objetivamente medible.

• En Estados Unidos las primeras estimaciones16 arrojan un incremento de la demanda de superficie de oficinas del 35%: mayor consumo por reducción de un 50% de la densidad menos un 15% del incremento de los días trabajados desde casa.

• Las valoraciones de los activos, físicos y financieros, tras la aguda caída inicial de los segundos a la que le ha seguido una recuperación impulsada por la reacción de los bancos centrales, siguen afectadas por incertidumbres en el medio y largo plazo: fin del confinamiento/nuevos confinamientos, recuperación de la actividad, crisis económica y medidas para contrarrestar sus efectos, cambios de comportamiento…

• Dentro del parque de oficinas existente aumentarán las diferencias entre las de alta calidad y todas las demás. Este proceso se agudizará en los casos en los que no se invierta en adaptar los edificios a las nuevas necesidades.

• Las oficinas de alta calidad difícilmente podrán desarrollarse o subsistir con los niveles de rentas pre-COVID19. Como ejemplo, las rentas de oficinas en Paris CBD duplican a las más elevadas de Madrid CBD.

• Como consecuencia, la demanda de los espacios de trabajo de alta calidad -por su precio- estará limitada a compañías de sectores con alto valor añadido: servicios financieros y legales, telecomunicaciones, consultoría, tecnológicas, energía… Para este perfil de compañías, el gasto que supone el alquiler de las oficinas no alcanza el 10% de los costes laborales17.

• Por el contrario, aquellos edificios que no puedan adaptarse devendrán obsoletos, perdiendo su usabilidad, quedando cómo única opción de recuperación de valor su transformación a otros usos.

• Con situaciones de partida diferentes (volumen deuda y calendario vencimientos, WAULT contratos vigentes, calidad activos y localización, mix arrendatarios, …), y hasta tanto no se reequilibre la oferta/demanda, algunas compañías sufrirán para mantener su actividad.

• Esta situación, forzará la venta de activos favoreciendo estrategias corporativas de mayor calado: buy-and-build, M&A, debt/equity swap…

Finalmente, una última reflexión, en este caso de Tyler Cowen18 “…virtually everyone’s allocation of time has shifted pretty dramatically”.

Resulta evidente que esta reasignación en el consumo de ´tiempo´ correlaciona con la del uso del ´espacio´. El valor reside en saber anticipar en qué plazo se materializará.

REFERENCIAS

(1) ´El teletrabajo en España´, mayo 2020. Boletín Económico 2/2020. Banco de España

(2) ´The Future of Employment: How susceptible are jobs to computerisation?´, septiembre 2013. Oxford University

(3) ´Presentación Resultados 1T20´, abril 2020. Microsoft

(4) ´Does working from home work? Evidence from a Chinese experiment´, noviembre 2014. The Quarterly Journal of Economics

(5) ´Nota metodológica de indicadores de coste de construcción´. Ministerio de Transporte, Movilidad y Agenda Urbana

(6) ´The Truth about Open Offices´, diciembre 2019. Harvard Business Review

(7) ´WeWork’s $47 Billion Dream: The Lavishly Funded Startup That Could Disrupt Commercial Real Estate´, enero 2019. CB Insights

(8) ´Commercial real estate must do more than merely adapt to coronavirus´, abril 2020. McKinsey

(9) ´Comentario en Twitter´, mayo 2020. Michael Pettis

(10) ´Eight centuries of global real interest rates, R-G, and the ‘suprasecular’ decline´, enero 2020. Bank of England

(11) EPRA Nareit Developed Europe Index

(12) ´The We Company Form S-1´, agosto 2019. US Security and Exchange Commission

(13) ´Cotización bono WeWork 7,785%´. Börse Berlin

(14) ´WeWork: so now what? Coworking giant´s CMBS exposure up to $5.6bn´, febrero 2020. Trepp

(15) ´WeWork’s woes cause mortgage-backed bonds to tumble´, mayo 2020. Financial Times

(16) ´How working from home works out´, junio 2020. Stanford Institute for Economic Policy Research

(17) ´Squared Rooted: London Offices Upgraded´, julio 2020. Jefferies

(18) ´Covid career advice for young workers´, mayo 2020. Marginal Revolution

Autor: Javier Martín Banderas

Más de 25 años de experiencia en el mundo de la de promoción inmobiliaria y compañías consultoras, ocupando posiciones de dirección y participando como miembro de sus Consejos de Administración.

Cuenta con acreditadas capacidades en planificación estratégica y finanzas corporativas en el negocio inmobiliario, completando esta experiencia en la creación de diferentes joint ventures tanto dentro del sector inmobiliario como en otros.